(一)礦機廠商:算力生產方,在產業鏈中有絕對話語權行

礦機廠商作為算力生產方,是比特幣挖礦產業鏈的源頭。全球規模靠前的幾家比特幣礦機廠商均位于中國,其中三家均曾向港交所遞交過招股說明書(但均已失效),未來或繼續沖刺IPO(均被傳考慮赴美上市)。礦機廠商本質上是芯片設計商,只不過設計的芯片專門用于“挖礦”,而這一業務也為礦機商提供了不菲的現金流。

礦機廠商的業績與行情高度相關,因此波動性強。這在一定程度上,正是三大比特幣礦機廠商無法在香港上市的原因。受2017年牛市刺激,截至2018年6月30日的六個月,比特大陸半年營收接近2017年全年,億邦營收為2017年全年的1倍以上。但2018年全年為熊市,比特幣價格一路下跌,三家礦機廠商盈利的可持續性受到較大影響。多家礦機廠商選擇向AI芯片研發商轉型,且取得了一定成果(本報告還是以討論礦機芯片為主)。

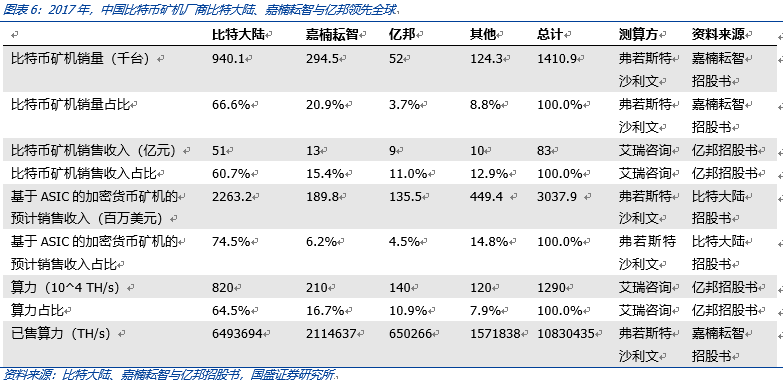

市場份額方面,不管三家廠商的統計口徑是按算力、礦機銷量還是礦機銷售收入,可以看出,比特大陸的市場份額均在60%以上,最高達74.5%,嘉楠耘智的市場份額約為6.2%-20.9%,億邦的約為3.7%-11%,全球其他比特幣礦機廠商的市場份額約為7.9%-14.8%,可以說,國內廠商在該領域優勢明顯。

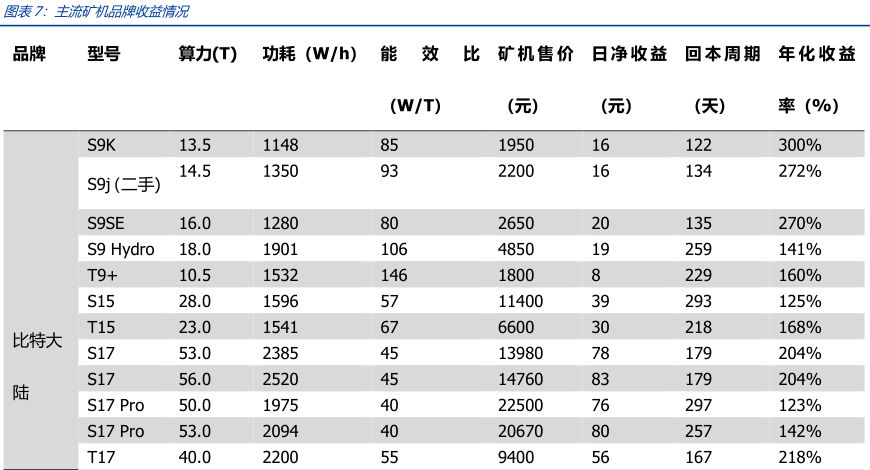

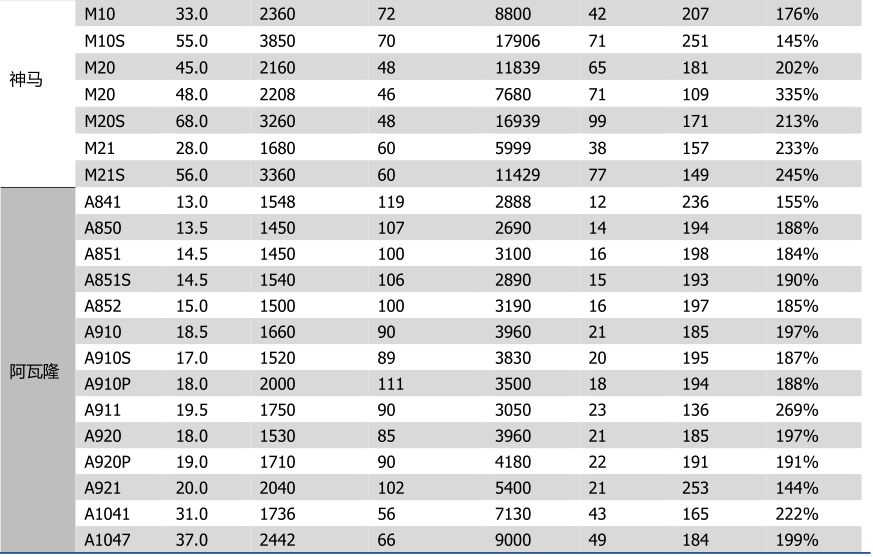

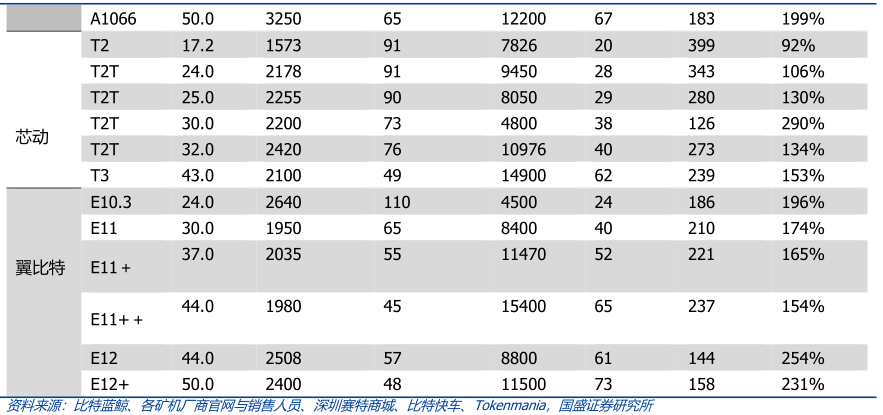

目前市場關注的主流品牌與機型主要有比特大陸螞蟻S9/T9/S17/S17 Pro/T17、嘉楠耘智阿瓦隆A1041/A851/A841、芯動科技T2T/T3、神馬礦機M10/M10S/M20/M20S/M21/M21S、億邦翼比特E11/E11++/E12/E12+等。在2018年和2019年,神馬礦機市場份額大幅提升,有望成為行業第二品牌。

當前市場的主流礦機為比特大陸旗下的螞蟻S9,其市占率約為六成,其余占比較大的廠牌為芯動科技與神馬礦機等。根據比特大陸招股書數據,2017年,螞蟻S9占比特幣礦機出貨量的60%。短期內由于礦機供給不足,螞蟻S9不會退出市場。但伴隨著比特幣減半的到來,礦工更傾向于購買能效比較低的礦機。

在比特幣挖礦產業鏈的礦機廠商部分,還需要提及的是,前述三家礦機廠商主要負責無晶圓集成電路(IC)設計,三星、臺積電等商場負責制造,星科金朋、PTI(立成科技)、SPIL、日月光、長電科技等廠商負責封裝、測試芯片,還有組裝、倉儲、物流等環節,不同礦機廠商對上下游的話語權不同,這會影響它們向制造商預付貨款的比例,從而影響其資金調度。

我們看好礦機產業鏈上礦機廠商的投資機會。1)礦機廠商的芯片設計及產業化能力具備相當程度的護城河。雖然比特幣礦機廠商的產能受芯片流片良率影響很大,但歸根結底,對其業績影響最大的還是劇烈變動的比特幣價格,礦機廠商有拓展新業務的訴求,借助已有的芯片設計經驗,礦機廠商有望將成功經驗復制到人工智能業務中去,促進我國半導體和人工智能產業發展。2)在整個比特幣挖礦產業鏈,礦機廠商是最接近傳統資本市場的一種業態(已有三家廠商提交了招股說明書)。部分領先的礦機廠商已經積累了較多融資經驗。3)在比特幣挖礦產業鏈中,礦機廠商業務的金融屬性較小,主要是產品銷售,面臨的監管壓力較小。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。