在1860年美國的南北戰爭歷史巨變之前,英格蘭銀行和其它國家的類似銀行正在演變為它們各自國家的“中央銀行”,但是,這并不表明有某個清算所或者銀行應該處于一個國家支付系統的中心位置是必然的趨勢。比如在加拿大,二十世紀初根據相關法令成立了互惠性質的銀行家協會(Bankers Association),正式用文字形式規范了此前十年里發展起來的區域性清算制度安排的組織架構。然而,隨著技術約束的不斷減弱,尤其是在加拿大的支付系統里,不同區域之間電報通信的開通,強烈的規模經濟效應推動支付系統趨向于集中化。

直到1927年,加拿大各銀行的債務結算(依然以政府發行的自治領地紙幣作為結算資產)才被集中于皇家信托公司(Royal Trust Corporation)。而皇家信托公司與成立于1935年并接管其結算職能的加拿大銀行(BankofCanada)完全無關。相類似地,在南北戰爭后的美國,成立了一家共同清算所體系,在

金融不穩定時期,其成員甚至發行過聯合債務憑證用以結算債權債務。而成立于1913年的美聯儲,代表著美國貨幣發展史上的一個新起點。

威爾遜簽署1913年《聯邦儲備法案》

私人部門能夠堅定的履職這種“終極追求”嗎?歷史給出的答案是否定。比如,英格蘭銀行在18世紀末成為了最終結算資產的供給者。這里簡單介紹“最終結算”(final settlement)這個異常重要但被很多人忽視的名詞。“最終結算”是指當銀行開始建立相互間的債權債務關系時,他們需要在某一個時點能夠清償或“結算”這些債權,于是出現了所謂的“最終結算”。“最終結算”通過轉移銀行普遍接受的資產完成,這些資產被稱為最終結算資產。最終結算資產在歷史上可以是硬幣、銀行券、某種資產組合以及法定貨幣。在1946年以前,英格蘭銀行一直是一個由私人股東構成、為私營公司和政府提供銀行服務的私人性質的銀行。在19世紀多次發生的金融危機期間,英格蘭銀行多次被政府和公眾要求去支持其他即將倒閉的銀行,但是私人利益與公眾利益的尖銳沖突使英格蘭銀行無法完全行使現代中央銀行所具備的公共職能。這種沖突在私人機構逐漸發展并行使結算職能的某些其他國家也可以觀察到。

又比如,對比紐約和芝加哥在1907年“銀行家恐慌”危機期間的不同結果,可以得出有意義的結論:兩者的差異很大程度上可以由當地清算所的反應來解釋:紐約清算所的會員大部分只限于全國性銀行和州立銀行。信托公司被認為是銀行在當地的強勁競爭對手,因而基本上都被紐約清算所拒絕。而在芝加哥,信托公司和全國性的銀行一樣都是芝加哥清算中心的直接會員。此次風險的策源地是紐約的信托公司,兩地的清算所(中心)都隨時準備提供緊急貸款援助,但在紐約,信托公司的競爭威脅所導致的私人利益沖突,成為紐約清算所做緊急貸款決定時需要額外考慮的因素,即紐約清算傾向于援助銀行這樣的直接會員,這使得紐約清算所被動應付,以致紐約清算所的各種反危機措施最終失效,而芝加哥清算中心對信托公司一視同仁,及時掌握了信托機構的資產狀況,采取有效措施,迅速控制了危機蔓延。可見,私人利益沖突產生了兩地銀行業不同的應對金融危機的結果(Moen 和Tallman,2000)。

因此,只有讓中央銀行成為公共部門,才能最終克服這些沖突,解決歷史上一再發生的積弊。例如,英格蘭銀行在1946年被國有化。20世紀,在其它沒有出現中央銀行雛形(無論是出于清算職責的考慮還是其它原因)的國家,政府從零開始組建公共的中央銀行成為普遍趨勢。1913年美聯儲的成立,某種程度上也是對1907年的金融危機的反應結果。

在中央銀行成為公共部門的歷史進程中,本著控制資產負債狀況并承擔中央銀行職責的私人銀行,本身也有動機希望能夠減少金融系統遭受的系統性威脅,特別是來自支付結算系統本身的風險威脅,因而把結算機構的職能融入中央銀行的職能帶來了諸多好處:在正常情況下,銀行需要通過某個機構來清償彼此之間的債務;在緊急情況下,銀行期望從同一機構獲得最終結算資產以補充救命的流動性。時至今日,全世界的中央銀行對確保支付結算基礎設施運營的高效率、系統彈性和穩定性極其關注。并且,中央銀行在化解結算過程中可能產生的系統性風險方面,發揮了主導作用。支付結算基礎設施的系統性風險的出現會損害現代金融市場的活力,進而干擾資金從儲蓄者向投資者的順暢轉移,破壞現代貨幣經濟的正常運行。在市場動蕩時期,尤其更甚,比如在2007年末和2008年間的金融危機期間,對金融市場基礎設施的持續信任至關重要,它保證了主要證券市場的交易能夠持續進行。由此可見文章借用格林斯潘論述的必要性與重要性。

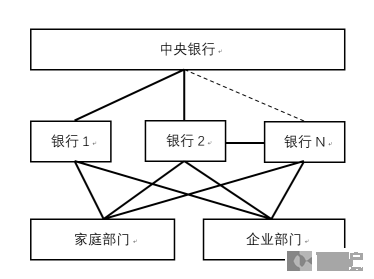

中央銀行對支付結算系統的監督管理,乃至直接運營使得貨幣體系不僅出現了我們熟悉的M0/M1/M2/M3等根據貨幣形態的分層,還出現了基于支付結算視角的更為本質性的貨幣層次劃分,即央行結算貨幣(outside money)與銀行結算貨幣(inside money)。圖1很好的表達了這兩種結算貨幣之間的差異與關系。在中央銀行與銀行1、2之間的實線連接代表中央銀行是該銀行的最終結算資產的直接提供者(直接參與者),而虛線連接代表中央銀行只履行對銀行N間接提供最終結算資產,而與銀行N實線連接的銀行2負有直接義務(間接參與者)。在各家銀行與實體經濟部門(家庭部門、企業部門)之間的實線連接代表銀行結算貨幣,形成各種形態的銀行存款。實體經濟部門之所以相信并愿意持有銀行結算貨幣,是因為相信其存款可以被自由兌換成央行結算貨幣(通常是現金)。如果銀行耗盡了自有資金或者是登記在中央銀行以獲取準備金的質押品,它就喪失了從中央銀行購買央行結算貨幣的能力,其存款兌換為央行結算貨幣的承諾也將變得一文不值,人們就會一窩蜂地將它們的存款兌換為現金,進而可能引發銀行擠兌。在必要時,中央銀行就此履行“終極追求”,通過最后貸款人職能向即將倒閉的銀行提供最終結算資產,維持支付系統運行的連續性,保護金融穩定。由此可見,不論是在歷史過程中涉足過支付結算功能,從而演變為后來的中央銀行,還是由政府設立并依靠法令履行其職責的中央銀行,他們作為最終結算資產的提供者,自然而然地擔負起了特定的核心目標任務—對貨幣穩定和金融穩定的終極追求。

央行結算貨幣與銀行結算貨幣

四、臉書Libra的“返祖”特征 正如英格蘭銀行在一份報告里指出的,人們熟知的貨幣三大職能—價值尺度、交換媒介與儲藏手段是層層遞進的關系(Alietal.,2014b)。的確,從以上的貨幣與支付發展簡史看,一旦標準化后的記賬單位促進了價值尺度功能的形成,而交換媒介與價值儲藏這兩大功能似乎是在記賬單位標準化之后交錯出現,并不是國人在通識教科書里看到的那種線性化的貨幣發展史。同時,歷史證據表明貨幣三大職能并不是同時涌現出來的,期間經歷了分離-合并-分離的過程,但一個基本的歷史邏輯是,貨幣與支付的歷史演進終究是為了更好的便利與促進跨越區域與時間的貿易,減少交易的成本與摩擦。那么,不妨將具象的臉書Libra進行抽象的拆解,分別將被拆解的特征元素們放到貨幣與支付發展史的時間軸上對標各自的“祖先”。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。