根據人民銀行表態,

數字貨幣在技術標準和應用規范做好的基礎上,支付路徑、支付條件以及之上的商業應用要盡可能交給市場來做。

私營機構參與數字貨幣發行的機會應該不大。人民銀行已明確,數字貨幣遵循傳統的中央銀行-商業銀行二元模式運行框架。這樣,人民銀行就不可能在DC/EP中向私營機構開放資產負債表,私營機構通過向人民銀行交納備付金而換取數字貨幣的可能性很小。需要看到,在“斷直連”后第三方支付中,人民銀行向第三方支付機構開放資產負債表,備付金集中存放中央銀行,都是特殊的行業和監管背景下的產物,而且這對貨幣供應和貨幣乘數產生了復雜影響。

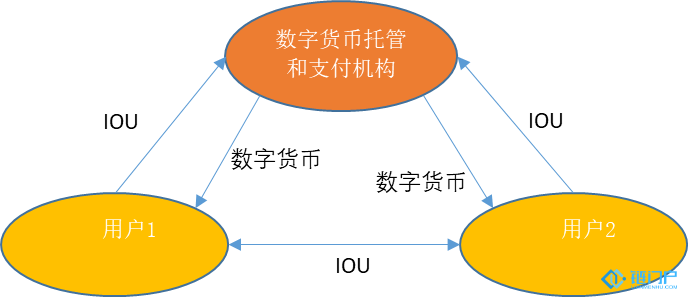

如果DC/EP錢包依托的公私鑰應用在普及程度、用戶體驗和私鑰安全管理等方面沒有顯著提升,那么數字貨幣托管的地位將非常重要,并將與數字貨幣支付相融合。這應該是私營機構參與DC/EP的主要機會,可能出現專門的數字貨幣托管和支付機構(圖10)。用戶將數字貨幣充值到數字貨幣托管和支付機構的地址后,獲得數字貨幣托管和支付機構授予的托管憑證(類似于支付賬戶余額或IOU概念)。用戶之間通過IOU進行轉賬交易,而IOU轉賬交易可以與第三方支付的收單環節充分融合。■

圖10:數字貨幣托管和支付機構

作者系萬向

區塊鏈公司首席經濟學家。此文為作者個人學術觀點,不代表所在機構立場。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。