這一部分對“斷直連”前后第三方支付的分析將綜合資金流向分析和資產負債表分析兩種視角。前者比較直觀,后者更為嚴謹,形成了很好的補充。

(一)“斷直連”前第三方支付

“斷直連”前,第三方支付機構可以繞監管直連商業銀行,往往在多個商業銀行開立備付金賬戶。備付金是第三方支付機構為辦理客戶委托的支付業務而實際收到的預收待付資金。這些資金所有權屬于用戶,以第三方支付機構名義存放在商業銀行,并由第三方支付機構向商業銀行發起資金調撥指令。備付金利息理論上應該由用戶所有,但實際上一般由第三方支付機構所有,并構成第三方支付機構的重要收入來源。特別是,相當部分的備付金以同業協議存款形式存放在商業銀行,利率比較高。第三方支付機構通過這些備付金賬戶辦理跨行資金清算,超范圍經營,變相行使中央銀行或清算組織的跨行清算職能。

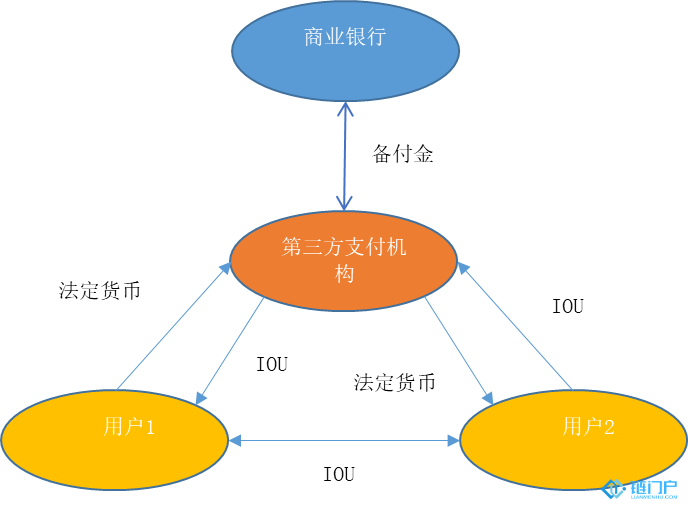

圖1給出“斷直連”前第三方支付中的資金流向。其中,用戶在第三方支付機構的余額,本質是IOU(I Owe You),不計付利息;用戶在第三方支付機構充值和提現涉及的法定貨幣,實際上是他們在商業銀行的存款。

圖1:“斷直連”前第三方支付中的資金流向

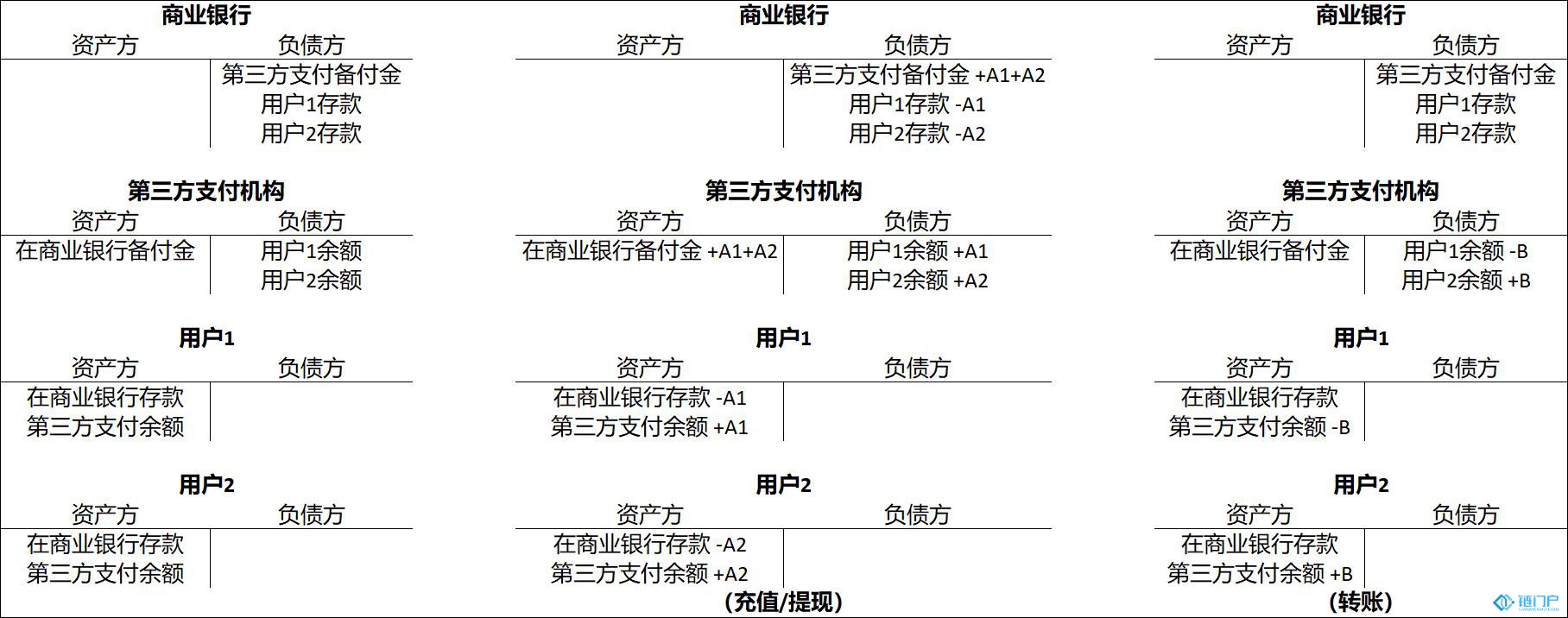

圖2給出了“斷直連”前第三方支付中有關各方的資產負債表及它們在充值、提現和轉賬等場景下的變化。為簡便起見,假設有兩個用戶,他們使用同一個存款銀行和同一個第三方支付機構。當然,也可以假設這兩個用戶使用不同存款銀行和不同第三方支付機構。這樣分析起來會復雜一些,但核心邏輯不變。為便于理解,將備付金視為第三方支付機構的資產,將用戶余額視為第三方支付機構的負債。后文對“斷直連”后第三方支付以及DC/EP的分析采用同樣假設和視角。

用戶在第三方支付機構的充值和提現時(圖2中間,用戶1充值A1,用戶2充值A2;如果A1或A2小于0,則表示提現),他們在商業銀行的存款和(以第三方支付機構名義存放的)備付金相互轉換,這個轉換發生在商業銀行負債方內部。用戶之間轉賬或支付(圖2右邊,用戶1付B給用戶2;如果B小于0,則表示用戶2付錢給用戶1),會引發它們在第三方支付機構余額的調整。

“斷直連”前的一個現象級產品是余額寶。余額寶類產品是第三方支付機構銷售貨幣市場基金的產物。第三方支付機構歸集用戶的閑散資金并投資于貨幣市場基金。在我國,貨幣市場基金的相當大部分資產投資于期限較長的同業協議存款和存單,獲得高于個人活期存款的利率。用戶獲得貨幣市場基金份額,第三方支付機構通過墊支為用戶開展T+0快速贖回提現業務。

圖2:“斷直連”前第三方支付的資產負債表分析

(二)“斷直連”后第三方支付

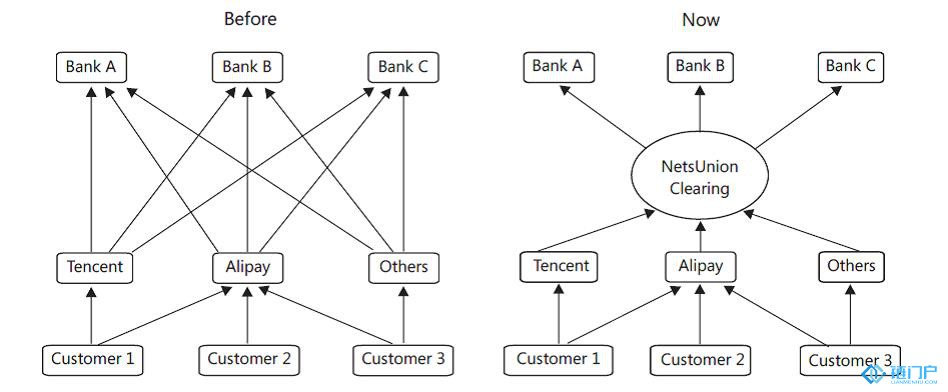

“斷直連”有3個要點。第一,撤銷第三方支付機構在商業銀行的備付金賬戶,切斷第三方支付機構繞監管直連商業銀行的通道。第二,在第三方支付機構與商業銀行之間引入網聯(即非銀行支付機構網絡支付清算平臺),搭建一個共有的、受中央銀行監管的轉接清算平臺(圖3)。第三,第三方支付備付金100%集中存管在中央銀行。備付金體現在中央銀行負債方的“非

金融機構存款”科目,屬于M0,并且不計付利息。根據周小川行長的表態,這主要為激勵第三方支付機構通過提供服務而非備付金利息來獲得收入。

圖3:網聯在“斷直連”中的作用

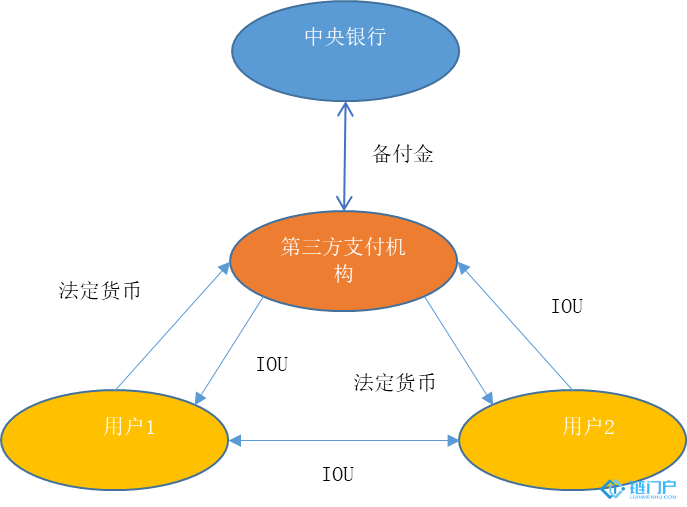

圖4給出了“斷直連”后第三方支付中的資金流向。與圖1一樣,用戶在第三方支付機構充值和提現涉及的法定貨幣實際上是他們在商業銀行的存款。但為簡便起見,圖4沒有呈現商業銀行以及它們在中央銀行的存款準備金。

圖4:“斷直連”后第三方支付中的資金流向分析

圖5給出了“斷直連”后第三方支付中有關各方的資產負債表及它們在充值和提現等場景下的變化,其中drr(Deposit Reserve Ratio的縮寫)表示存款準備金率。圖5右邊顯示了用戶1充值A的場景(如果A小于0,則表示提現)。轉賬場景類似于圖2右邊,不再重復。

“斷直連”后,第三方支付的運行離不開中央銀行資產負債表,用戶充值和提現會對貨幣供應和貨幣乘數產生復雜影響。比如,在用戶充值時,他們在商業銀行的存款(屬于M2)減少,從而間接減少商業銀行在中央銀行的存款準備金(屬于M0),而(以第三方支付機構名義存放的)在中央銀行的備付金(屬于M0)增加。反過來,在用戶提現時,他們在商業銀行的存款增加,從而間接增加商業銀行在中央銀行的存款準備金,但在中央銀行的備付金減少。

圖5:“斷直連”后第三方支付的資產負債表分析

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。