DC/EP對人民幣國際化的影響主要體現為基于

數字貨幣的跨境支付。

2015年前,人民幣跨境結算主要有代理行和清算行兩種模式。在代理行模式下,境內具備國際結算業務能力的商業銀行與境外銀行簽訂人民幣代理結算協議,為其開立人民幣同業往來賬戶,代理境外銀行進行跨境人民幣收付、結算等服務。在清算行模式下,境外清算行與境外其他銀行簽訂人民幣代理結算協議,為其開立人民幣同業往來賬戶,代理境外其他銀行進行跨境人民幣收付等服務。

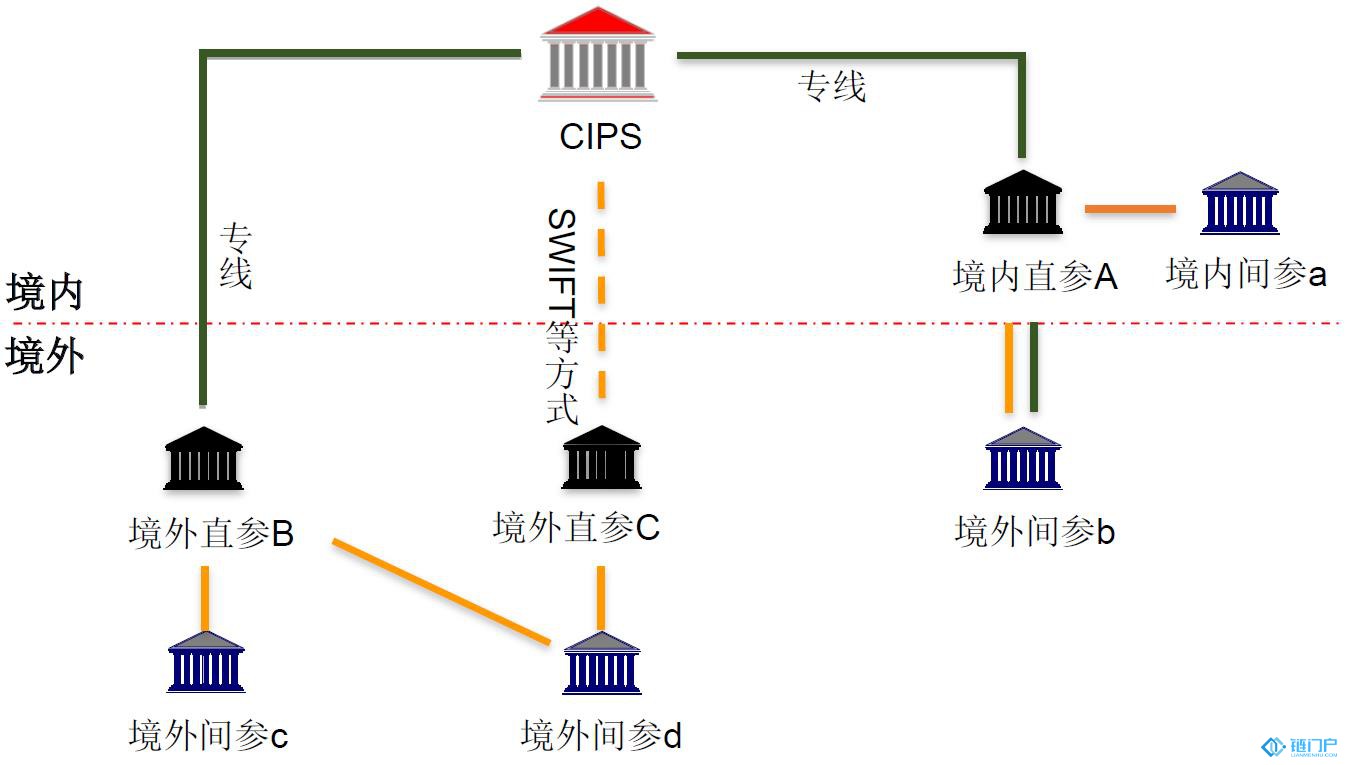

2015年,人民幣跨境支付系統(CIPS,Cross-border Interbank Payment System)上線,作為人民幣國際化的“高速公路”,為人民幣跨境和離岸業務提供跨時區的資金清算結算業務(圖8)。CIPS的業務處理主要包括針對客戶匯款和頭寸調撥的逐筆支付業務,針對批量匯款的批量支付業務,以及針對SSS(Security Settlement System,證券結算系統)付款交割結算和CCP(Central Counterparty,中央對手方)集中清算的

金融市場業務等。CIPS可處理人民幣跨境貿易、投融資、金融市場業務等的資金結算,有利于支持人民幣在全球范圍內使用,為境外銀行及當地市場提供流動性,防止離岸資金對在岸市場沖擊。此外,圖8還顯示了CIPS與環球同業銀行金融電訊協會SWIFT之間的關系。

圖8:人民幣跨境支付系統(CIPS)架構

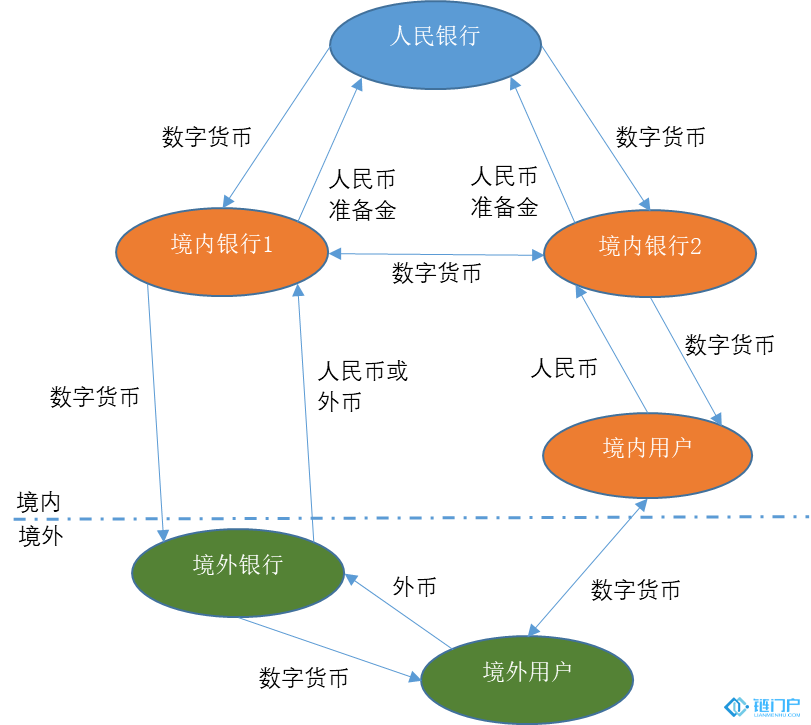

以上跨境支付都基于銀行賬戶。為此,境外銀行需要有人民幣業務,境外企業和個人需要開設人民幣存款賬戶。而DC/EP只需要使用者擁有DC/EP錢包,這個要求比開設人民幣存款賬戶低得多。數字人民幣交易天然是跨國境的,DC/EP能有效擴大人民幣在境外的使用范圍。在這一點上,DC/EP與Libra有類似邏輯。

境外銀行、企業和個人可以通過兩種方式獲得數字人民幣。第一,通過自己持有的人民幣向境內銀行、企業或個人兌換。這本質上是數字貨幣發行流通體系通過跨境支付網絡向境外延伸。第二,通過外幣兌換數字人民幣。這隱含著對人民幣可兌換性的要求。境外銀行、企業和個人獲得的數字人民幣,會通過跨境貿易、投融資、金融市場業務等向境內回流(圖9)。

圖9:DC/EP與跨境支付

盡管包括DC/EP在內的跨境支付能促進人民幣國際化,但跨境支付只是人民幣國際化的必要條件,而非充分條件。人民幣國際化離不開一系列制度安排。貨幣國際化有3個維度:貿易結算貨幣、投資貨幣和儲備貨幣。國際化貨幣應該滿足:1.可自由兌換;2.幣值穩定,對內體現為通脹率低,對外體現為匯率穩定;3.依托深廣的跨境貿易場景;4.在境外接受程度高;5.境內金融市場成熟且開放度高;6.境內法律環境完善,特別在產權保護方面。這些要求超過了跨境支付范疇。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。