這一部分對DC/EP的分析與第二部分類似,也是綜合使用資金流向分析和資產負債表分析。

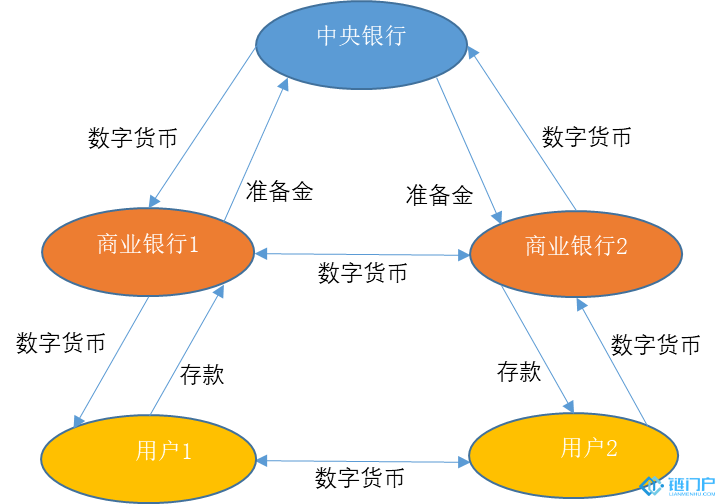

圖6給出DC/EP中的資金流向:

圖7給出DC/EP有關各方的資產負債表及它們在

數字貨幣發行/回籠和存/取等場景下的變化,其中drr表示存款準備金率。圖7中間表示中央銀行向商業銀行發行數量為A的數字貨幣的場景,商業銀行在中央銀行的存款準備金減少A(A小于0表示回籠)。圖7右邊表示用戶向商業銀行取出數量為B的數字貨幣的場景,用戶在商業銀行的存款減少B(B小于0表示存回數字貨幣)。

從圖7可以看出,數字貨幣的發行/回籠體現為中央銀行M0的內部結構調整,但M0總量不變。數字貨幣的存/取還體現為用戶在商業銀行的存款(屬于M2)和數字貨幣(屬于M0)之間的相互轉化,但用戶在商業銀行存款的增減會引起商業銀行在中央銀行的存款準備金相應增減。

如果將圖6和圖7中的數字貨幣替換成現鈔,它們描述的將是現鈔發行/回籠和存/取等場景。這說明,DC/EP使用傳統的中央銀行-商業銀行二元模式運行框架,能盡可能減少對現有貨幣投放渠道和商業銀行業務模式的影響。

圖7:DC/EP的資產負債表分析

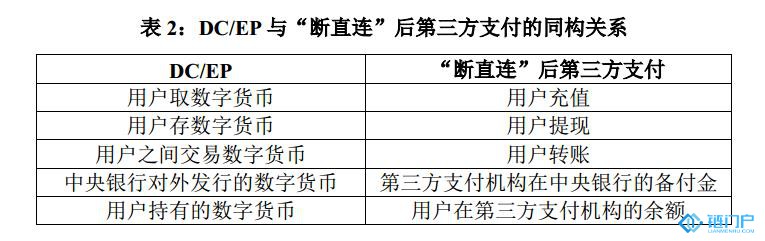

從圖4 vs 圖6以及圖5 vs 圖7可以看出DC/EP與“斷直連”后第三方支付存在很多相似之處(表1)。表1在分析用戶存/取數字貨幣對中央銀行的影響時,合并考慮了與之有關的數字貨幣回籠/發行操作。

表1說明,DC/EP在一定意義上與“斷直連”后第三方支付存在同構關系(表2)。如果DC/EP在技術效率和商業拓展上做得足夠好,站在用戶角度,DC/EP與“斷直連”后的第三方支付理論上應該帶來同樣體驗。這說明,對用戶而言,DC/EP與“斷直連”后的第三方支付在應用中存在相互替代關系。

此外,DC/EP與“斷直連”后第三方支付之間還存在以下相同點:

? 都針對一般用戶,特別是零售用戶,因此都是所謂“一般目標型”(General Purpose)。

? 都是中心化的,都基于中央銀行-商業銀行二元模式。

? 都對貨幣供應和貨幣乘數有復雜影響(詳細分析見第四部分)。

? 數字貨幣不付息,用戶在第三方支付機構的余額也不付息(余額寶類產品不適用這種情況,見前文)。

DC/EP與“斷直連”后第三方支付之間的差異也非常明顯:

? “斷直連”后第三方支付基于第三方支付機構賬戶以及第三方支付機構在中央銀行的備付金賬戶,是賬戶緊耦合模式。數字貨幣基于中央銀行管理的數字貨幣發行登記系統,是賬戶松耦合模式。

? 第三方支付基于賬戶,而賬戶與身份識別之間有關聯,因此不是匿名的。數字貨幣是可控匿名的。這會造成兩者在隱私保護方面的差異。

? 用戶在第三方支付機構的余額是一種支付工具。第三方支付轉賬僅限于在使用同一家第三方支付機構的用戶之間。比如,微信支付用戶與支付寶用戶之間不能直接轉賬交易。數字貨幣則屬于M0,在任何場景下都具有法償性。

?

DC/EP對現金的替代作用非常明顯,對中央銀行監控資金流向以及反洗錢、反恐怖融資和反逃漏稅等方面監管具有很強政策含義。DC/EP的可編程性為智能的宏觀調控帶來了空間,比如貨幣政策的“前瞻指引”。姚前所長對這個問題有專文分析。應該說,對數字貨幣可編程性的應用,是數字

金融的重要內容。第三方支付主要替代銀行卡和支票等支付工具,沒有很強的政策工具意義。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。