沒有充分考慮合規問題是Libra1.0的不足。筆者曾指出“Libra的支付牌照、STO發行、KYC、AML/CTF、數據隱私保護、貨幣兌換、資金跨境流動均需受到各國監管部門的規制,監管上的不確定性將極大影響著它的未來發展”。事實確實如此。美國國會多次聽證Libra。一些人士從合規性質疑、詰難、批評甚者否定Libra。Libra1.0的提出也引發了國際監管機構對穩定幣的高度重視。2019年10月,七國集團(G7)工作組發布《全球穩定幣影響調查報告》。2020年3月,國際證監會組織(IOSCO)發布《全球穩定幣計劃》。

金融穩定理事會(FSB)與金融行動特別工作組(FATF)、支付及市場基礎設施委員會(CPMI)、IOSCO等國際監管機構緊密合作,于2020年4月發布監管咨詢報告,對全球穩定幣提出10項高級別監管建議。

如Libra2.0白皮書所言,Libra協會在Libra1.0白皮書發布之后與政府部門、中央銀行、監管機構積極互動,參加了七國集團(G7)工作組報告的討論,并與金融穩定理事會(FSB)、世界銀行(WB)、國際貨幣基金組織(IMF)、國際清算銀行(BIS)等國際組織進行了建設性對話。Libra2.0強調“降低進入現代金融體系的壁壘,不應降低強大的監管標準的門檻”。應該說,Libra2.0充分考慮了各方監管的關切,提出一系列合規措施。

1.放棄公有鏈。Libra1.0曾提出要在5年內向非許可系統過渡。Libra2.0則放棄了這一方向,宣布在保持Libra2.0主要經濟特性的同時,放棄未來向非許可系統的過渡。這為合規措施落地奠定了技術基礎。

2.申請支付牌照。Libra2.0將自己由全能貨幣“降格”為支付工具。2019年9月,Libra協會宣布向瑞士金融市場監管局(FINMA)申請支付系統許可證。如果獲得許可,Libra將持續受到FINMA的審慎監管。

3.建立KYC、AML/CTF的合規框架。Libra2.0吸收了金融行動特別工作組(FATF)于2019年6月發布的《基于風險的虛擬資產和虛擬資產服務提供商方法指南》。虛擬資產服務提供商(VASP)是自營或受客戶委托開展虛擬資產交易(包括虛擬資產與法定貨幣的交易、各類虛擬資產之間的交易)、虛擬資產轉移(從虛擬資產地址到另一個地址)、虛擬資產或者用于控制虛擬資產的工具的保管(safekeeping)和/或管理(administration)、虛擬資產發行和/或銷售以及相關金融服務的自然人或法人。Libra2.0將Libra錢包分為了托管錢包和非托管錢包。托管錢包由虛擬資產服務提供商(VASP)托管并管理。虛擬資產服務提供商(VASP)分為受監管的VASP和經認證的VASP。受監管的VASP須在金融行動特別工作組(FATF)管轄區注冊,也就是須官方許可。經認證的VASP是指不符合受監管的VASP資格標準,但根據Libra協會指定的標準進行了認證。最高級別的經認證的VASP標準在原則上應與FATF指南的要求相一致。Libra2.0要求大多數通過VASP與Libra支付系統交互,但VASP通常為現代金融機構,一些人群可能無法獲得VASP服務,因此基于金融普惠和系統開放的考慮,Libra2.0允許使用無托管錢包。

筆者曾指出Libra的自金融模式“既是對傳統金融業務模式的變革,同時也顛覆了傳統上以牌照管理為關鍵、以金融機構為抓手、以開立在金融機構的賬戶為核心的監管范式”,建議監管要“從機構準入的牌照管理轉變為客戶準入的權限管理”[①]。Libra2.0則要求大多數用戶必須通過VASP與系統交互,從而將KYC、AML/CTF等合規工作重新“壓回”金融機構,而監管部門只需做好VASP的準入許可和牌照管理。這是一種折衷辦法,也符合目前金融行動特別工作組(FATF)的監管建議。

4.盡職調查與分類管理。Libra協會負責建立網絡參與者合規性標準,對協會會員、指定經銷商和驗證者進行盡職調查。指定經銷商、受監管和認證的VASP 須履行合規要求(比如指定經銷商須對自己的交易對手方進行盡職調查),并接受Libra協會的定期審查。Libra2.0還對不同用戶進行限額管理。受監管的VASP 的交易規模和地址余額不受限制。經認證的VASP受到與其風險狀況相稱的限額管理。非托管錢包用戶的交易規模和地址余額受到比較嚴格的限制,若希望超出限額,則必須使用受監管或經認證的VASP服務。

5.自動化合規協議控制。這適用于所有網絡參與者,系統將對VASP強制要求證書更新,自動阻止與受制裁區域和人士相關聯的交易。Libra2.0還專門設置和運行金融情報職能部門(FIU),負責監控網絡,利用網絡分析技術識別和標記可疑活動,阻止逃避分類管理(比如通過多個非托管錢包來逃避分類管理)或協議控制的行為。FIU與指定經銷商、VASP和其他網絡參與者合作,協同收集和共享風險信息及合規性倡議。必要時,FIU將與政府合作。

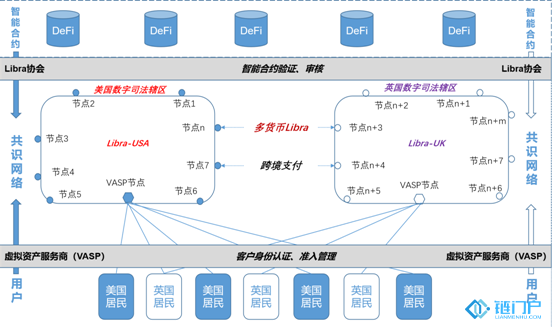

6.跨國資本流動管理。Libra的技術特性模糊了“離岸”與“在岸”的邊界,容易對跨境資本流動管理框架形成沖擊。筆者曾建議“各國監管部門根據客戶的數字身份歸集本國居民,劃定數字司法轄區。本國居民與非本國居民的金融業務和資金往來,由各國監管部門按照各自的資本賬戶開放和跨國金融監管政策進行規制。本國居民之間的金融業務服從各國的KYC、AML/ATF及各類金融監管規則。由此,政府就不用擔心跨境宏觀審慎管理和金融監管的失效”。Libra2.0白皮書將單貨幣Libra用于國內交易,而多貨幣Libra僅用于跨境交易,且多貨幣Libra是由單貨幣Libra抵押通過智能合約組合生成。這其實劃出了在岸與離岸的邊界。雖然它沒有給出具體如何操作,但結合其對錢包地址的管控,如分類管理、盡職調查、阻止制裁地址交易,可推測其思路或與筆者建議大邏輯一致,即通過錢包地址和數字身份歸集本國居民,劃定數字司法轄區,開展跨國資本流動管理。見下圖。

7.對監管介入持續保持開放。比如若獲得FINMA的支付牌照,Libra儲備管理規則的修改或增加新的服務項目,可能需要FINMA的事先批準。Libra協會將繼續進行建設性的國際對話,討論如何協同監管標準、開展消費者保護、擴大金融普惠。與監管機構合作,確定多貨幣Libra中單貨幣Libra的最佳權重,接受監管機構和國際組織的監督和控制。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。