數字美元最終沒有在美國2.2萬億經濟刺激計劃中付諸實施,很可能是因為法案提出的要求過于倉促,系統在短時間內難以就緒。但福布斯分析認為,這表明美國已經正式進入“全球多國央行競爭推出首款央行

數字貨幣的火熱戰局”。尤其是在按經濟刺激法案支付個人救助資金問題重重的情況下,美國最高立法機構對基于分布式賬本的數字美元保持了極大的興趣。根據4月16日相關媒體報道,美國密歇根州和華盛頓州的眾議院議員Rashida Tlaib和Pramila Jayapal在其提出的關于援助美國社區的議案中再次納入了有關“數字美元”以及“數字美元錢包”的內容。

有一種說法是數字美元可能運行在

以太坊上,有人開玩笑反問道:“在公鏈上能濫發票子嗎?”筆者倒以為以太坊的不足可能在于合規問題,顯然Libra2.0通過一系列舉措解決或部分解決了貨幣替代、貨幣擠兌以及KYC、AML/CTF、跨國資本流動等各類“攔路虎”,越來越打扮成監管部門想要的模樣。相比較,在Libra上發數字美元要比以太坊可能性更大。

耐人尋味的是,Libra2.0在白皮書里“呼喚”央行數字貨幣(CBDC)的推出,表示如果各國央行推出CBDC,將可直接與Libra網絡集成,簡化Libra儲備資產操作,降低信用風險和托管風險,并“旗幟鮮明”地表達出對公私合營的興趣。它說“協會仍致力于公私合作,以推動

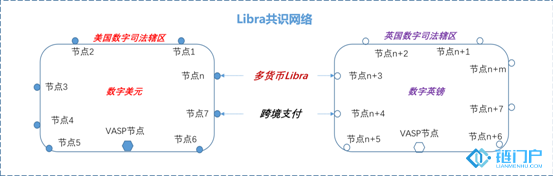

金融體系創新。事實上,隨著中央銀行數字貨幣(CBDC)的前景成為現實,我們希望Libra支付系統能夠升級以支持這些公共部門創新,這是我們的設計原則”,甚至它直接提出可用央行數字貨幣取代單貨幣Libra。也就是說,在Libra網絡上可以對接各國數字司法轄區發行和流通本國CBDC,而Libra網絡只剩下多貨幣Libra,它以各國CBDC為抵押按權重通過智能合約組合生成,僅用于跨國支付。見下圖。

進一步說,合規的Libra系統還可以為各國CBDC的發行和流通提供BaaS服務(Blockchain as a Service,

區塊鏈即服務)。各國央行無須獨立建設各自的CBDC系統,可直接利用Libra的區塊鏈即服務平臺,發行、流通和管理CBDC。他們是Libra網絡的超級節點。見下圖。

若與Libra合作,美聯儲無須考慮系統建設成本,也不用擔心服務壓力。金融機構作為Libra的虛擬資產服務提供商(VASP),為普通公眾提供托管錢包服務(托管錢包也就是此次數字美元計劃中的傳遞數字美元錢包)。普通公眾亦可持有限額管理的非托管錢包。非托管錢包由Libra提供,美聯儲無須操心。數字美元的兌換則可通過指定經銷商開展。也就是采用雙層架構:指定經銷商從美聯儲或Libra網絡購買數字美元并將其出售給Libra網絡的實體,為用戶提供市場便利。對于救助資金,美聯儲可將其直接轉入用戶的錢包。托管錢包用戶通過VASP向美聯儲進行身份認證,非托管錢包用戶則可通過Libra的鏈外通道,以各種方式提交用戶身份信息以及其他必要的證明文件,證明用戶符合政府救助標準等,以使數字美元覆蓋所有人群。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。