1、 SDR的起源: 特里芬困境的解藥

SDR是IMF試圖解決“特里芬困境(Triffindilemma)”的產物。1944年布雷頓森林體系正式確立美元與黃金的價值比率。在該體系下,美元作為國際貨幣,承擔著國際間貿易結算和儲備的職能。隨著戰后國際經濟復蘇,美元的供應量應不斷增長以滿足國際間貿易結算和儲備,也就是說美國需長期保持貿易逆差的局面,然而,作為國際貨幣的美元需要維持幣值的穩定,這就要求美國必須是一個貿易順差國,“特里芬困境(Triffin dilemma)”由此產生。

為解決這一難題,國際貨幣基金組織(International Monetary Fund,IMF)推出特別提款權(Special Drawing Right,SDR),一種根據IMF會員國認繳份額分配的,可用于償還IMF債務、彌補會員國之間國際收支逆差的一種賬面資產。

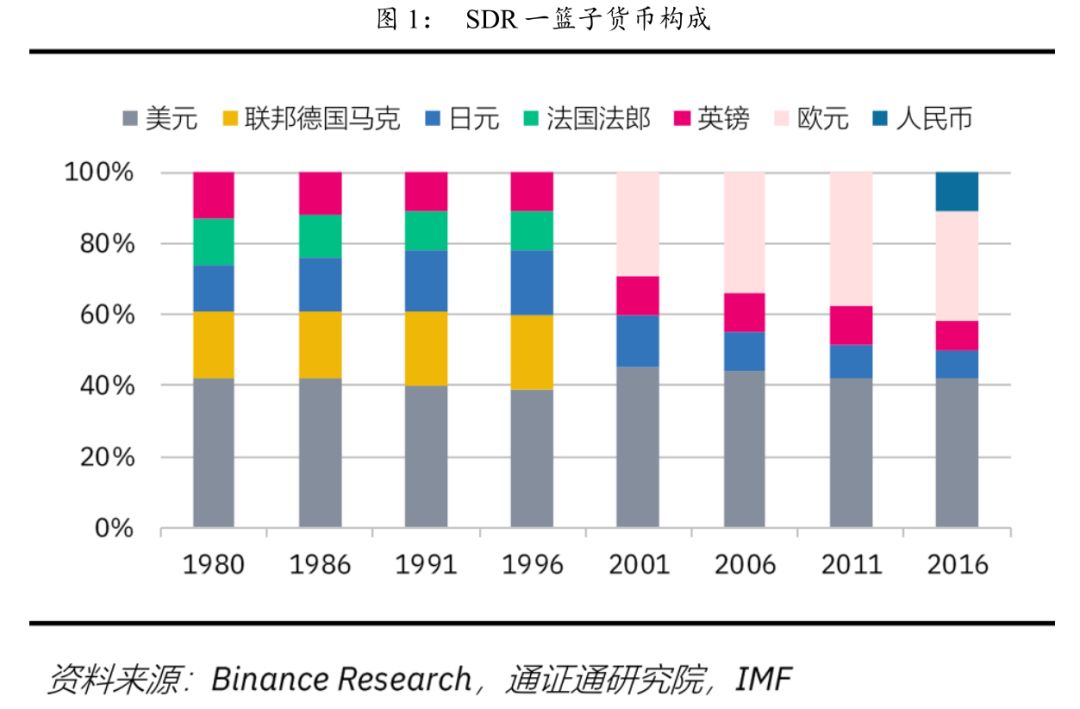

SDR是一種替代美元、黃金的超主權“貨幣”。SDR在1969-1974年間長期保持1SDR=0.888671克黃金的比值(但不能兌換為黃金實物),與當時的1美元等值,成為國際上除黃金和美元之外,另一種較重要的儲備資產。隨著美元與黃金正式脫鉤,SDR與美元的比值也逐漸升高,與黃金掛鉤的估值已變得毫無意義,因為SDR或美元都不能兌換成黃金。因此,1974年,基于16種主權貨幣的SDR產生,1981年,為便于計算和被主流金融所接受,一籃子貨幣的數量減為5種。目前,SDR基本成為廣泛用于平衡國際間貿易收支和提供會員國家國際儲備渠道的“貨幣”。

本質上看,SDR亦是一種“虛擬貨幣”,只不過沒有運行在區塊鏈上:

- SDR是一種記賬單位。不是政府發行和承認的“貨幣”,大多數數字貨幣也是這樣,主要用途是在自己的生態系統里記賬和做獎勵。

- SDR具有儲備功能。IMF成員接受SDR作為其在IMF儲備的記賬單位,一些數字貨幣亦擁有儲備功能,比如比特幣和以太坊。

- SDR具有價值尺度的功能。SDR的匯率由一攬子貨幣加權計算得到。數字貨幣也具有相似的特點性,隨著越來越多商品和服務以數字貨幣報價(特別是那些在區塊鏈網絡上的資源和服務)。

2、 SDR:由繁入簡,五年一更

為提高SDR作為儲備資產的吸引力,SDR估值遵循三個基本原則:

- 一籃子貨幣的相對權重應反映其在全球貿易和金融體系中的相對重要性;

- SDR貨幣籃子的構成應保持穩定,僅在每次審查取得重大進展后才會發生變化;

- SDR估值方法應保持連續性,只有當籃子里的貨幣發生重大變化時,才會對估值方法進行修正。

自1980年代以來,SDR估值原則與方法出現了三次變動。其中。1974-1980年間,SDR一籃子貨幣數量從16種減為5種,單位SDR的估值為5種貨幣根據匯率計算的總和;2000年,SDR貨幣籃子引入歐元,董事會同意采取以貨幣為基礎的估值方法;2015年,SDR估值方法變為“出口+金融變量(儲備+外匯交投量+國際銀行業負債+國際債務證券)”。

在SDR籃子貨幣權重的計算公式中,出口權重占比逐漸下降,對金融變量的評估成為重要一環。在1974和1978年的兩次審查中,占世界出口總值超過1%的主權貨幣都被納入了一籃子貨幣中。1980-2010年間,SDR對儲備情況的評估逐漸重視。在最近一次的審查中,SDR董事會采用了全新的權重計算公式:50%出口+50%金融變量。其中,金融變量包括:儲備,外匯市場交投量,國際銀行業負債(International Banking Liabilities,IBL),國際債務證券(International Debt Securities,IDS),權重計算采用33.3%儲備+33.3%外匯交投量+33.3%(IBL+IDS)。

貨物和服務出口值大,是SDR籃子選擇貨幣的標準之一。貨物和服務出口值反映了某一國家在全球貿易中的相對重要性,足夠大的貨物和服務出口值能夠確保該國有足夠的能力提供儲備資產,同時能夠限制籃子中的貨幣數目。根據2000年決定,如果要用某種貨幣取代籃子中的另一貨幣,必要條件之一是,某個其貨幣沒有被納入SDR貨幣籃子的成員或貨幣聯盟的出口價值在有關期間內超過某個其貨幣被納入籃子的成員或貨幣聯盟,而且超過幅度至少為1%。

可自由使用程度高,是SDR籃子選擇貨幣的另一個標準。該標準于2000年被增列為選擇貨幣的第二條標準,以考慮到衡量金融市場廣度和深度的各種指標,并保證納入SDR貨幣籃子的是最能夠代表世界貿易和金融體系中的貨幣使用情況的貨幣。

在《基金組織協定》第三十條(f)款中“可自由使用貨幣”是指,“經基金組織確定:事實上在國際交易的支付中廣泛使用;在各主要外匯市場廣泛交易的貨幣”。一種貨幣必須具備“廣泛使用”和“廣泛交易”兩個要素,才能被確定為可自由使用。廣泛使用要素的目的是為保證有關貨幣可以直接用于滿足某個基金組織成員的國際收支需要,評估內容包括貨幣在官方儲備、國際銀行負債和國際債務證券當中所占的份額;廣泛交易要素則是為了保證該貨幣可以間接使用,即可以在市場上兌換成另一種貨幣,以滿足某個成員的國際收支需要,且不會對國際匯率產生較大沖擊。可自由使用貨幣必須在一個以上的主要外匯市場中交易。評估內容包括在外匯市場上的交易量(即交投總額)、官方所持外幣資產、國際債務證券發行量以及跨境支付和貿易融資中所占份額。

SDR利率是計算基金組織常規(非優惠)貸款向借款成員國收取的利息和向提供資金的成員國支付的利息的基礎。對成員國SDR持有額支付的利息和對其SDR分配額收取的利息也是按此利率計算的。SDR利率每周確定,依據是一籃子貨幣的貨幣市場短期債務工具代表性利率(三個月美國短期國債市場收益率;歐央行公布的、評級在AA級及以上的三個月歐元區中央政府債券現券利率;三個月日本國庫貼現票據;三個月英國短期國債市場收益率;三個月中國國債基準收益率)的加權平均值。

2000年10月11日通過的第12281-(00/98)G/S號決定,特別提款權貨幣籃子每五年審查一次,以確保特別提款權反映貨幣在世界貿易和金融體系中的相對重要性。審查涵蓋了特別提款權估價方法,選擇特別提款權一籃子貨幣的標準和指標,以及確定特別提款權籃子中每種貨幣數量(單位數)的初始貨幣權重。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。