3. 有關CBDCs的議題

3.1. CBDCs的可能性設計

CBDCs可能存在多種設計機制,這些機制可從以下角度分為若干類別:

3.1.1 誰可以擁有并使用CBDCs?

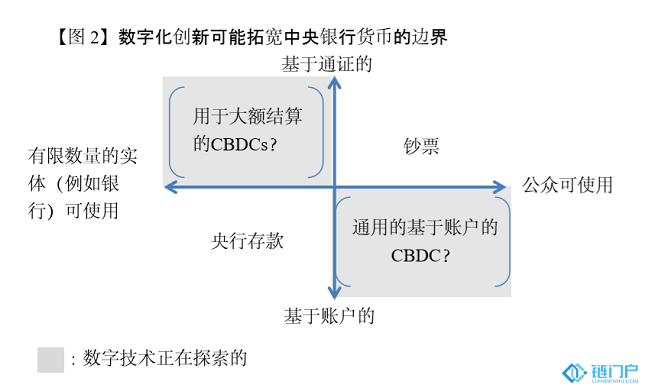

從合法持有CBDCs者的角度而言,有兩類CBDCs。第一類CBDCs類似于紙質鈔票,可被一般公眾持有和使用。第二類CBDCs是被有限數量的實體持有和使用,如商業銀行,這一類的CBDCs類似于存款準備金。

3.1.2 CBDCs將會直接地還是間接地向公眾發行?

如果CBDCs是向一般公眾發行,關于發行途徑有兩種觀點。第一種認為,央行是直接向公眾發行CBDCs,而不需要通過中間機構。第二種認為,央行主要是通過類似于商業銀行的中間機構向公眾發行CBDCs,這些銀行向個人提供數字化的無風險支付工具。

3.1.3 CBDCs將會是基于賬戶的還是基于通證的? CBDCs將會是匿名的嗎? 是否會應用分布式技術?

如果中央銀行向公眾發布CBDCs,它們可以是“基于賬戶的”,中央銀行允許一般公眾直接訪問其帳戶;或是“基于通證”的,每個用戶可以向IC卡或智能手機Apps充值一定數量的CBDCs,并直接將其轉移給其他用戶。 這個問題與其他相關問題緊密相關,例如CBDCs的匿名性和適用于CBDCs的技術。

為了向一般公眾發行CBDCs,一種選擇是中央銀行擴大其賬戶直接參與者的范圍。目前,大多數國家的中央銀行賬戶只允許有限數量的實體直接訪問,例如銀行。通過不僅允許銀行也允許個人直接訪問中央銀行賬戶,中央銀行可以向一般公眾提供“以賬戶為基礎”的CBDCs。

在提供基于賬戶的CBDC時,中央銀行不需要采用去中心化技術,如

區塊鏈或DLT,因為中央銀行可以繼續作為CBDCs的可信中央賬本維護者運行。就匿名性而言,因為基于帳戶的CBDCs的相關信息和數據可以由所發行的中央銀行獲取,所以基于賬戶的CBDCs可能不具有與紙質鈔票相同程度的匿名性。

另一方面,對于基于通證的CBDC而言,其可以在用戶間直接轉移,而不被記錄在中央銀行賬戶中,可能存在考慮采用去中心化技術(如區塊鏈或DLT)的空間。基于通證的CBDC的匿名性可根據其設計而有所不同。

盡管如此,至少在理論上,有可能通過例如應用基于數字的密碼學技術,為基于通證的CBDCs提供一定水平的匿名性。

3.1.4 中央銀行會監管CBDC的數量嗎?

如果任何人可以無限制地獲得CBDCs以換取現金或銀行存款,他們之間的匯率可以保持穩定,但在壓力環境中,也存在從銀行存款到CBDCs的大規模“安全投資轉移” 的風險。另一方面,如果中央銀行對CBDCs數量施加限制,在CBDCs、現金和存款之間的匯率是不穩定的,因為CBDCs可能伴隨著稀缺溢價。

3.1.5 CBDCs會有利息嗎?

CBDCs是否有利息可能在很大程度上取決于其發行的中央銀行希望CBDCs扮演什么樣的角色和職能。如果CBDCs被認為是代替紙質鈔票的數字化支付工具,則CBDCs可能被設計成像紙質鈔票一樣無利息。另一方面,可能會存在CBDCs應該有利息的爭論,因為存款準備金在許多國家是有利息的,并且CBDCs與現有存款準備金類似,它們都是數字化中央銀行負債。此外,當存款準備金利率為正數時,可以考慮CBDCs利率保持為零,但在存款準備金的利率變為負數時,CBDCs利率可能會變為負數,以減少CBDCs對銀行

金融中介作用的影響。

當前,只有兩種類型的中央銀行貨幣,即紙質鈔票和存款準備金。紙質鈔票是非數字化的、匿名的、基于通證的和面向公眾的;存款準備金是基于賬戶的、沒有匿名性,面向如商業銀行等有限實體。由于數字創新,可以想象介于二者之間的中央銀行貨幣的不同類型。

3.2 CBDCs、金融結構和貨幣政策

CBDCs的設計將影響金融結構和經濟的各方面,如銀行作為存款中介和貨幣政策的傳導機制。CBDCs對它們的影響程度可取決于國別因素、各種摩擦以及它們之間復雜的相互關系,此時極難對其進行定量評估。因此,以下評估仍然是暫定的和定性的。

3.2.1 CBDCs對銀行作為信貸中介的可能性影響

如果CBDCs不僅取代紙質鈔票,還取代銀行儲備金,那么其可能減少銀行作為信貸中介的數量,并且如果CBDCs有正利率,則其影響更大。盡管如此,即使CBDCs的利率是零,CBDCs依然可以在低利率環境下擠壓銀行儲備金,因為在CBDCs和銀行儲備金之間的利率差可能不大。

在目前的銀行系統中,商業銀行發放存款,同時通過到期日轉換進行貸款和投資。銀行的這些功能通過提供商業銀行貨幣(銀行儲備金)作為支付工具以提高交易效率,以及通過基于私有的措施向有前景的項目有效分配金融資源。

中央銀行既不能直接向個人和非銀行的私有公司貸款,也不優于商業銀行和其他私有實體判斷各種項目的風險和回報的能力。因此,如果CBDCs不僅取代紙質鈔票,而且也取代銀行儲備金,則其會扭曲經濟中高效的資源分配。

通過引入CBDCs,銀行作為存款中介的減弱程度取決于各種因素。特別是,這將在很大程度上取決于CBDCs是否有利息。此外,市場利率和CBDCs的利率之間的差異可能是影響因素。此外,還需要研究商業銀行是否以及在多大程度上,能夠通過市場融資彌補其儲備金的減少,以及銀行融資成本最終如何改變。

如果CBDCs不僅取代紙質鈔票,還取代銀行儲備金,那么發行方中央銀行的資產負債表將會擴展。因此,有必要研究中央銀行將持有和應該持有何種的資產類型,以及中央銀行的資產負債表的結構將如何做出相應改變。

同樣,我們應該記住這種可能性:商業銀行發行數字化支付工具作為其自有的負債,以與CBDCs競爭。對于銀行來說,可能存在兩個選項以降低其支付工具的風險。

銀行的一個選項可以是向其儲戶發行自己的數字支付工具,并使用存款作為抵押品。在這種情況下,存款保險也可以用于確保這些工具的安全性。此選項可能會導致這樣的問題:我們是否需要CBDCs?因為即使在目前的體制框架下,低風險數字支付工具也是可行的。

銀行的另一個選項是發行自己的數字支付工具,完全由安全資產支持,不依賴存款保險。關于這個選項,我們可能需要考慮是否以及在多大程度上對銀行的信用創建施加限制,以確保支付工具的安全性,否則將扭曲金融資源的高效分配。這個問題與“狹義銀行”的經典問題密切相關。

3.2.2 CBDCs對流動性危機的可能性影響

如果中央銀行向一般公眾發行其CBDCs,人們會期待他們可以通過互聯網和智能手機訪問,因為發行CBDCs的目的是通過應用數字技術提高支付效率。盡管如此,在壓力環境下,CBDCs也可能加速“銀行擠兌”和流動性溢出的問題,因為儲戶可以提取存款并且在互聯網上或通過智能手機購買CBDCs,而不去銀行支行或ATM。換句話說,CBDCs也可能加速“數字銀行擠兌”。

值得注意的是,即使現在沒有CBDCs,“數字銀行擠兌”也可能發生,因為儲戶可以使用網上銀行將他們的存款轉移到其他銀行。此外,即使儲戶提取存款并購買CBDCs,中央銀行至少在總體基礎上,能夠通過提供與流入CBDCs的同樣多的資金,以填補流動性缺口。盡管如此,對于中央銀行來說,找出遭受流動性短缺困擾的銀行,并向它們適當地、立即地提供流動性,可能并不容易,特別是在壓力環境下,流動性溢出的問題和信息不對稱往往會加速市場動蕩。

3.2.3 CBDCs對貨幣政策的可能性影響

如果中央銀行發行有利息的CBDCs,CBDC的利率可以成為廣泛市場利率的有效下限(“下限”)。如同越來越多的實體可以使用CBDCs,CBDCs的利率可以更廣泛地綁定最低利率。

另一方面,如果中央銀行試圖減少計息對銀行儲備金的影響,CBDC利率需要將保持足夠低。此外,由于無風險的CBDCs固有地比銀行儲備金具有競爭優勢,中央銀行將需要考慮隨著一般公眾對整個銀行業的信心,就CBDCs利率的適當水平做出精確的判斷。因此,央行可能并不容易將CBDCs的利率單純用于貨幣政策的目的。

還有人認為,如果CBDCs的利率可以為負,則能幫助中央銀行解決名義利率零下限問題。盡管如此,只要紙質鈔票還存在,人們就可以用他們來避免負利率。因此,僅發行CBDCs不會消除零下限問題。此外,如果中央銀行降低一般大眾持有的CBDC的名義價值,其可能會面臨一般大眾的強烈反對,并且由于獨自判斷導致其負債的名義價值減少,中央銀行的公信力受損。

另一方面,如果CBDCs的利率總是零,CBDCs會因強零下限而起作用。與紙質鈔票相比,CBDCs的持有、儲存和管理成本更低。因此,經濟實體通過將其金融資產轉移到CBDCs以躲避負利率,變得更加容易。

目前,世界各地的中央銀行沒有計劃用CBDCs取代銀行儲備金。沒有中央銀行試圖取消紙質鈔票。鑒于中央銀行實際采取的這些策略,應當就CBDCs提高貨幣政策的有效性程度,保持謹慎態度。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。