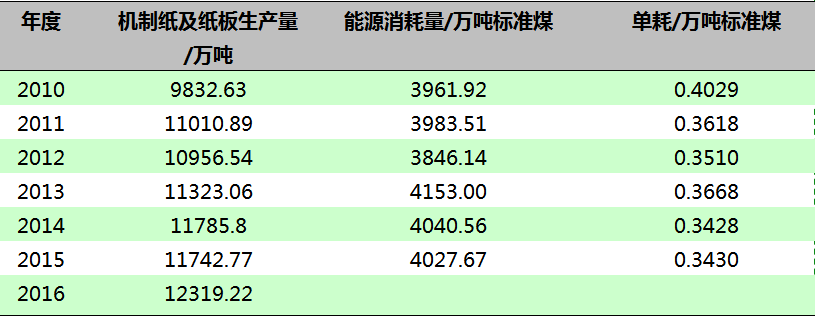

溫室氣體排放量核算核查是碳市場建設的基礎性工作,但是大部分造紙企業缺乏碳管理人才,在碳排放核算核查方面存在諸多問題,導致在碳交易中常常處于不利地位。表6匯總了國家碳市場幫助平臺涉及造紙企業的部分問題和一線核查人員在造紙企業碳排放核算核查工作遇到的部分問題,以供相關人員參考。

表6:造紙企業碳排放核算核查部分問題匯總表

問題 | 答案/解決方案 |

造紙企業產品“漿粕”屬于“紙漿”還是“紙和紙制品” | 建議將“漿粕”生產量數據填入“紙漿”一欄中,并作注明 |

某造紙廠的廢水處理臺賬中,有幾個月的厭氧處理出水CODCr數據缺失了,該如何處理? | 按照保守性原則,對缺失的進口端CODCr數據,取當年其他月份進口CODCr數據中最小值;對缺失的出口端CODCr數據,取當年其他月份入口CODCr數據中最大值,同時應考慮使用與丟失數據月份產品生產量相似月份的數據進行估算,取最大值 |

造紙行業厭氧處理產生的氣體全部回用于鍋爐燃燒,但是這部分氣體未檢測甲烷含量,這部分甲烷算不算回收? | 廢水厭氧處理的氣體如全部回收鍋爐燃燒了,可算作回收,在核算邊界內可不包括廢水厭氧處理產生的甲烷排放。但前提是企業需要按照《核算指南》要求,提供對廢水厭氧處理氣體的回收量記錄,以及對廢水厭氧處理氣中CH4含量的檢測值。若企業無法提供以上有效的計量數據,則按照保守性原則,需要核算廢水厭氧處理產生的甲烷排放。排放CH4的GWP值為21 |

造紙企業廢水處理過程中采用水解酸化的半厭氧方式處理廢水,是否需要核算廢水處理的排放? | 水解酸化過程中甲烷產生很少,可以忽略 |

造紙企業的廢水處理以BOT形式外包給某環保公司,環保公司負責建設和運營廢水處理設施,同時收集廢水厭氧處理產生的甲烷進行發電,所發電力賣回給造紙企業使用。造紙企業對廢水處理設施和沼氣發電系統均沒有運營控制權,這種情況下,造紙企業是否還需要核算廢水厭氧處理產生的甲烷排放? | 按照運營控制權法,外包的生產活動不納入報告范圍。由于造紙企業對廢水處理設施和沼氣發電系統均沒有運營控制權,造紙企業不需要核算廢水厭氧處理產生的甲烷排放,廢水厭氧產生的甲烷排放納入環保公司的報告范圍 |

造紙企業供熱鍋爐燃煤低位發熱量在買入時每批次都有實測,核算時是采用實測值還是缺省值 | 造紙企業可遵循《GB/T 213煤的發熱量測定方法》對燃煤低位發熱量進行實測,至少每批次進行一次監測并記錄,通過加權平均計算年平均值。權重是每批次的入廠煤量 |

造紙行業自備電廠燃煤低位發熱量、單位熱值含碳量、碳氧化率數據如何選取 | 自備電廠適用《中國發電企業溫室氣體排放核算方法與報告指南(試行)》對于燃煤的低位發熱量,應符合該《指南》對于燃煤低位發熱量的具體規定,如果數據無法獲得,可采用入廠煤低位發熱值的加權平均值,權重是每批次的入廠煤量。如果沒有實測值,可采用缺省值。對于燃煤的單位熱值含碳量,《指南》明確要求采用實測值,對于碳氧化率,優先用實測值,如果無法獲得,可采用缺省值。對于2016年、2017年燃煤的單位熱值含碳量、碳氧化率沒有實測值的企業,可暫采用指南和問答平臺中的缺省值,從2018年起,對于燃煤單位熱值含碳量和碳氧化率缺省值將采用高限值 |

誤將好氣氧廢水處理設施納入核算邊界 | ? 只有厭氧廢水處理過程產生CH4。 ? 廢水處理采用厭氧工藝的簡單判斷:不供氧、產生沼氣、有保溫措施/設備、有產氣管、有阻燃器、不用風機曝氣,有厭氧反應器(USB、ABR、EGSB、UBF) ? 建議現場與廢氣處理運營人員進行訪談,了解廢水處理采用的是何種工藝。 |

部分造紙企業廢水處理工藝過程中涉及到厭氧處理環節,企業對厭氧處理環節監測并不是很完善,相關計量設備安裝并不是很齊全,無法通過直接采樣得到進口和出口COD值,及厭氧處理環節的總處理水量,如何處理? | 可參考相關檢測報告,或采用其他合理方法估算,并說明理由。 |

脫硫用碳酸鈣中碳元素來源于生物質碳,是否還需核算碳酸鹽分解產生的CO2排放 | 如果能確定碳酸鈣中的碳元素來源于生物質原料,則不計算二氧化碳排放,需要提供相關證據。 |

造紙企業黑液發電情況,可否認為黑液為生物質,不核算其排放量?注:造紙工業的堿法(燒堿法和硫酸鹽法)制漿工藝產生的廢水中含有大量的木質素,呈黑褐色,稱作黑液。 | 黑液可視為生物質,不計算排放量。 |

造紙企業,碳酸鈣用于涂布,物理形變沒有加熱分解,是否需要計算二氧化碳排放量? | 如果碳酸鈣不發生加熱分解等化學反應,不產生二氧化碳,則不需要計算其二氧化碳的排放 |

如果造紙廠沒有單獨計量紙漿這一中間產物的產量,那么造紙行業補充數據表中需填報的紙漿產量如何填寫?如果進行估計,應該如何估算?紙漿的量是否加上水量? | 企業在補充數據表中,應填報的是企業產品的實際產出產量,無論該產品是紙漿、機制紙還是紙制品,都要按照企業計量臺賬來填報該產品的產量。如果紙漿不是該企業對外銷售的產品,而是中間產物且沒有計量,則不填報紙漿的產量。 |

五、造紙行業節能降碳建議

1.技術手段

通過節能技術改造提高能源利用效率,提高清潔能源使用比例是造紙企業低碳發展最重要的手段,是企業完成碳排放履約的首選方式。

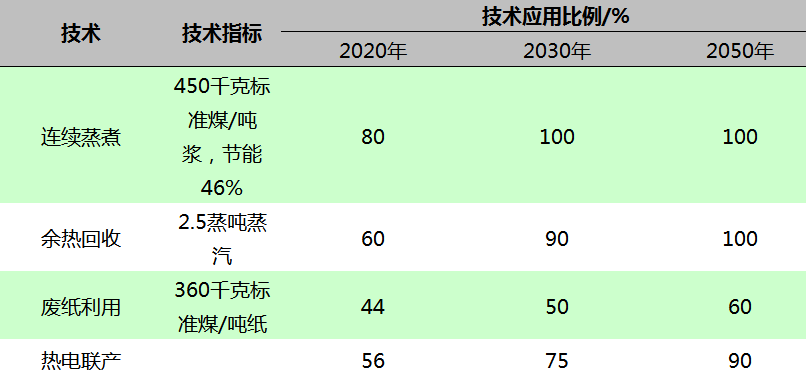

造紙行業的節能技術主要有新型蒸煮技術、余熱回收、熱電聯產以及廢紙利用,到2030年,這些節能技術在行業基本普及。造紙行業主要節能技術見表7。

表7:造紙行業主要節能技術

此外,厭氧廢水處理甲烷回收利用、燃煤清潔利用、燃煤替代等技術也具有很高的推廣價值,如以天然氣、生物質燃料替代煤;在木材原料獲取和加工過程中,回收樹皮、木屑等生物質能源;在制漿過程中,有效回收黑液作為生物質資源;在紙產品處置階段提高廢紙回收率,將廢紙一部分作為制漿原料,另一部分作為生物質能源,投入到制漿造紙生產過程中。通過上述措施優化能源消費結構,推動清潔能源或生物質能源成為造紙及紙制品業的能源增量主體。

另外,根據近期國家發展和改革委發布的重點推廣的節能低碳技術目錄,列舉部分適用于造紙行業的先進適用技術,見表8。

表8:4種造紙工藝中常用的節能降碳技術摘錄

序號 | 技術名稱 | 主要技術內容 | 典型項目 |

適用的技術條件 | 建設規模 | 投資額/萬元 | 節能量(噸標準煤/年) | 二氧化碳減排量(噸CO2/年) |

1 | 高效雙盤磨漿機 | 應用高效傳動裝置,配用高性能長壽命造紙打漿磨盤和先進的自動控制系統,實現恒功率或恒能耗控制 | 年產30萬噸高檔涂布白紙板項目 | 年產30萬噸牛卡紙項目 | 180 | 627 | 1655 |

2 | 螺桿膨脹動力驅動節能技術 | 利用工業中的蒸汽、熱水、熱液或汽液兩相流體等動力源,將熱能轉換為動能,驅動發電機發電或直接驅動機械設備 | 蒸汽溫度>100℃以上的全部蒸汽,蒸汽壓力大氣壓力以上,熱水溫度>80℃,煙氣溫度>200℃ | SEPG500-1000/2400-1.65-S 1套螺桿膨脹動力發電機組 | 900 | 2520 | 6653 |

3 | 造紙靴式壓榨節能技術 | 將傳統輥式壓榨的瞬時動態脫水改為靜壓下的長時間寬壓區脫水,大大提高脫水效率,節省干燥蒸汽用量,實現節能 | 紙機車速600米/分以上,凈紙幅寬3000毫米以上 | 年產20萬噸紙 | 2000 | 9899 | 26134 |

4 | 永磁渦流柔性傳動節能技術 | 實現負載和電機之間通過氣隙相連接。裝置包括永磁磁力耦合器和永磁調速轉動裝置等,電機啟動時不需要克服負載慣性,減少了峰值電流,節約能源,減少設備磨損 | 匹配電機功率范圍4~300千瓦 | 1臺185千瓦功率的熱鼓風機 | 50 | 116 | 306 |

2.管理手段

加強、規范管理是當前階段我國控排企業節能降碳較為有效的方式。面對大多數造紙企業未建立專門的碳管理部門、專業人才缺失的現狀。企業應建立健全節能降碳機構和管理制度,落實目標責任,培養或引進專業碳管理人才,實行能源審計制度,開展能效水平對標活動,建立健全企業能源管理體系、碳管理體系,提高能源、低碳管理水平。

對于影響碳排放量核算的重要數據,企業應按照相關標準和指南要求做好測試與記錄統計,制定完備的監測計劃。避免由于缺少監測數據、監測方法不符合要求或者數據缺失帶來的核算損失。

3.市場手段

造紙行業在履約時,既要通過改善生產技術減少碳排放量,同時也要積極參與碳交易市場,通過市場的手段達到減排目標。各種手段相互配合,提高履約效率,降低減排成本。

目前,各試點地區都推出了各種靈活的履約方式,具體包括購買配額、購買核證碳權、跨期使用碳配額等;以及推出碳金融產品,具體包括配額信托產品、配額抵押融資、碳權遠期產品、碳基金產品等。一些短期內配額不足的企業可通過市場手段購買碳權,立即完成減排任務;一些配額剩余的企業可以通過市場投資獲取收益,如中治美利漿紙有限公司出售碳配額的案例。還可以進行碳權質押獲取資金,改進生產技術減少碳排放量。

自愿減排項目的開發方面,目前制漿造紙行業具備CCER開發潛力的項目類型包括鍋爐改造、變頻器節能改造、廢水處理沼氣回收利用、生產線蒸汽節能改造、生物質廢棄物制漿造紙、余熱利用等。造紙企業應積極參與到碳交易當中并獲得應有的收益。

綜上所述,對于納入控排的造紙和紙制品生產企業來說,要實現減排目標,必須通過溫室氣體盤查(即:碳盤查),摸清家底,準確掌握自身的碳排放情況,了解潛在資產和潛在負擔,識別潛在的減排環節,從而為造紙和紙制品生產企業實現節能降碳目標,規劃碳市場投資提供決策基礎,避免超標排放形成碳負債。對于未納入控排范圍的造紙企業,則可通過開發CCER項目,形成碳資產并通過碳交易體系變現,從而在碳交易市場中占據一席之地。