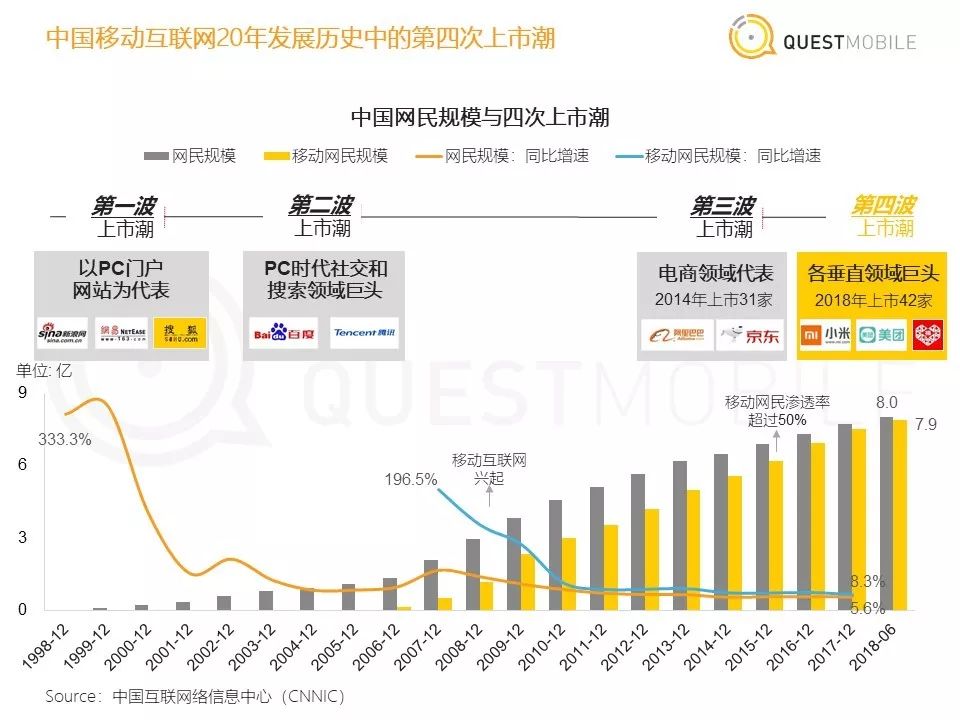

2019年1月22日,中國商業智能服務商QuestMobile發布《中國移動互聯網2018年度大報告》。在這份報告中,QuestMobile 將2018年中國移動互聯網的八大關鍵詞總結為:上市、增長、下沉、裂變、新人類、邊界、監管和粉絲經濟。

2018年,中國移動互聯網迎來第四次上市潮;城市下沉凸顯三四線以下城市的潛力,以拼多多、趣頭條為代表的社交裂變增長模式備受關注;Z世代正在成長為互聯網和消費市場的主力軍;老牌巨頭BAT以及新興巨頭字節跳動無一例外都通過投資并購等方式不斷擴張其業務邊界;監管風暴席卷多個行業,影響深遠。

QuestMobile還預判了2019年的十大趨勢,5G商業化、產業互聯網深、線下流量新玩法、用戶精細化運營等將成為改變2019年移動互聯網的新力量。

2019年,IoT將最先受益于5G;拼多多和抖音的強勢崛起都說明了垂直賽道遠未形成定局。小程序和快應用的迅速發展使得流量入口的競爭更加激烈。88VIP以及“愛奇藝&京東”、“餓了么&嗶哩嗶哩”等新興會員形式的出現令生態化會員成為新的爭奪焦點。以B站為代表的二次元、足球和跑步等圈層屬性明顯的節目走向大眾彰顯小眾市場的巨大潛力。

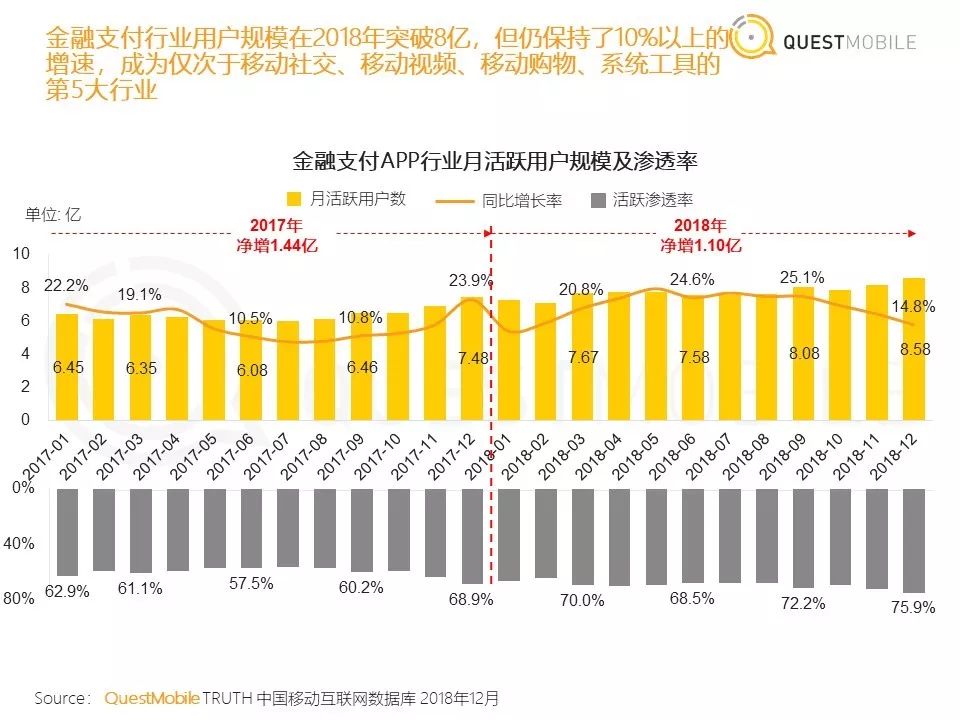

此外,報告還分析了幾大垂直行業的發展態勢。報告認為,短視頻搶奪在線視頻時長,超越后者成為僅次于即時通訊的第二大行業;吃雞游戲在行業寒冬中逆勢增長;移動購物行業憑借用戶下沉和社交玩法拉動新一波增長;金融支付行業用戶規模在2018年突破8億,成為僅次于移動社交、移動視頻、移動購物、系統工具的第5大行業。

以下為報告節選:

2018年中國移動互聯網八大關鍵詞

關鍵詞:上市

2018年,中國移動互聯網途經第四次上市潮,全年上市公司達42家,以各垂直領域的巨頭為主,其中,小米、美團、拼多多、愛奇藝等最具代表性。

關鍵詞:增長

2018年,中國移動互聯網月活躍用戶規模增長繼續放緩,截至年末,同比增長率已由2017年年初的17.1%放緩至4.2%,移動互聯網的增長紅利消退殆盡。

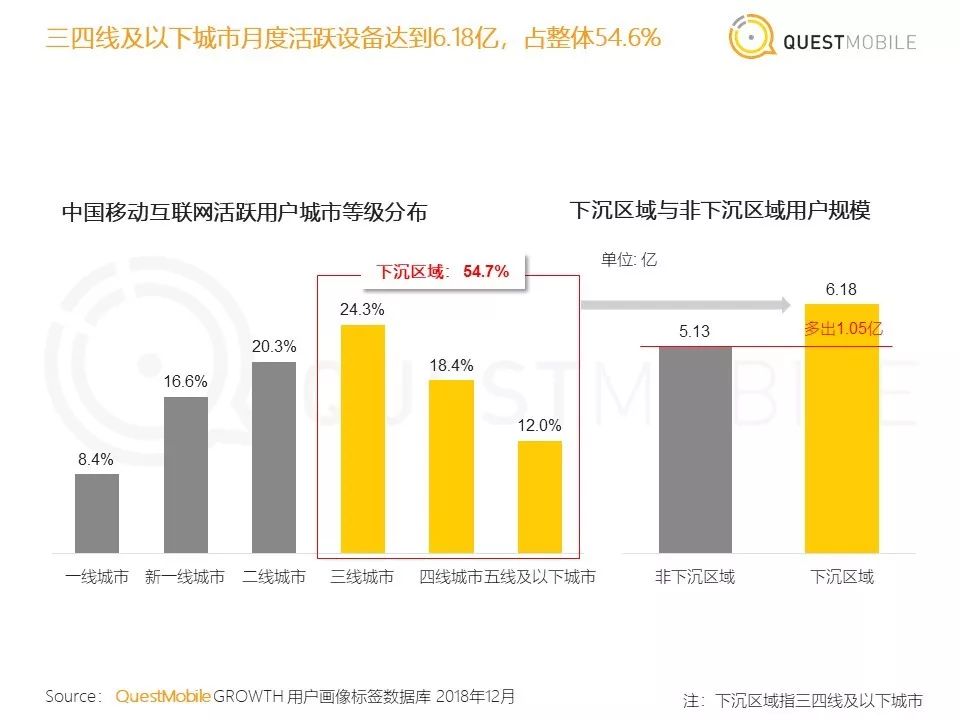

關鍵詞:下沉

三四線及以下城市月度活躍設備達到6.18億,占整體的54.6%;MAU同比增量最大的10款應用中的9款,來自三四線及以下城市的增量均大于一二線城市增量。快手、拼多多、趣頭條在城市下沉中獲取新的流量,可稱為“下沉三巨頭”。

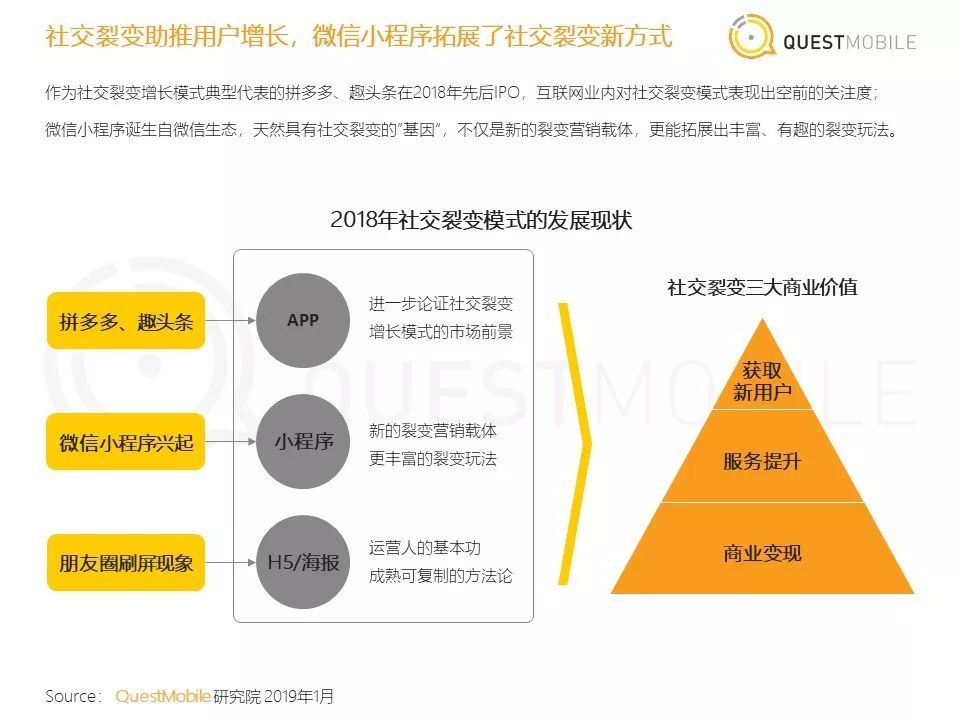

關鍵詞:社交裂變

社交裂變助推用戶增長,微信小程序擴展了社交裂變的新方式。作為社交裂變增長典型代表的拼多多、趣頭條在2018年先后IPO,互聯網業內對社交裂變模式表現出空前關注。微信小程序誕生自微信生態,天然具有社交裂變的“基因”,不僅是新的裂變營銷載體,更能擴展出豐富、有趣的裂變玩法。

關鍵詞:新人類

24歲以下的Z世代正在成長為互聯網和消費市場的主力軍,“懶”、“宅”、“追隨愛豆”是Z世代的三大特征。

關鍵詞:邊界

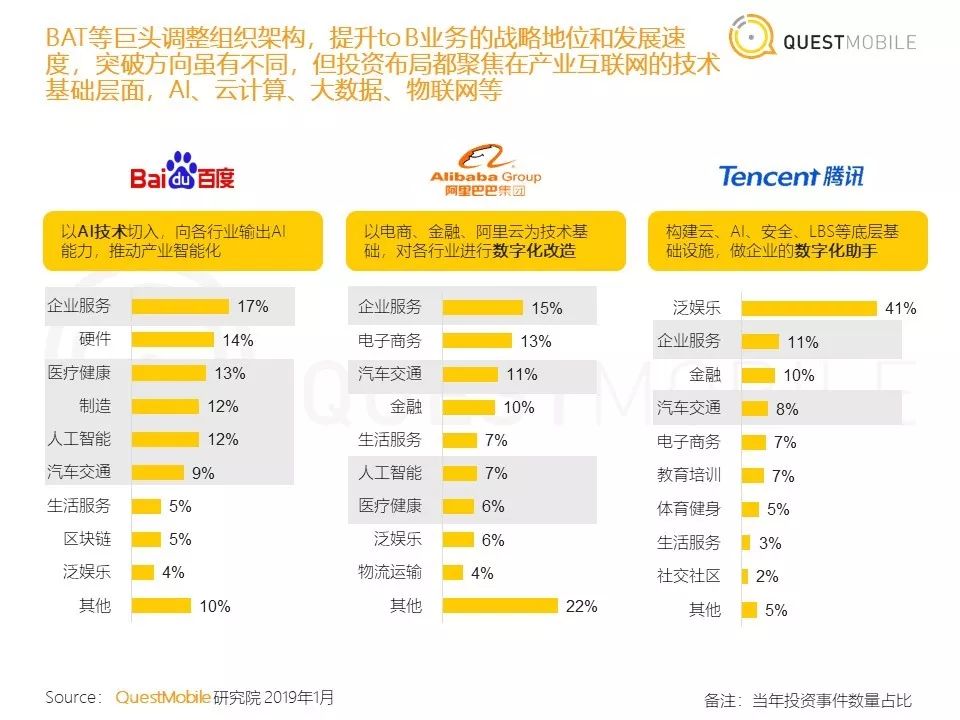

老牌巨頭BAT以及新興巨頭字節跳動無一例外的都正在通過投資并購等方式不斷擴張業務邊界,豐富戰略布局的領域。

關鍵詞:監管

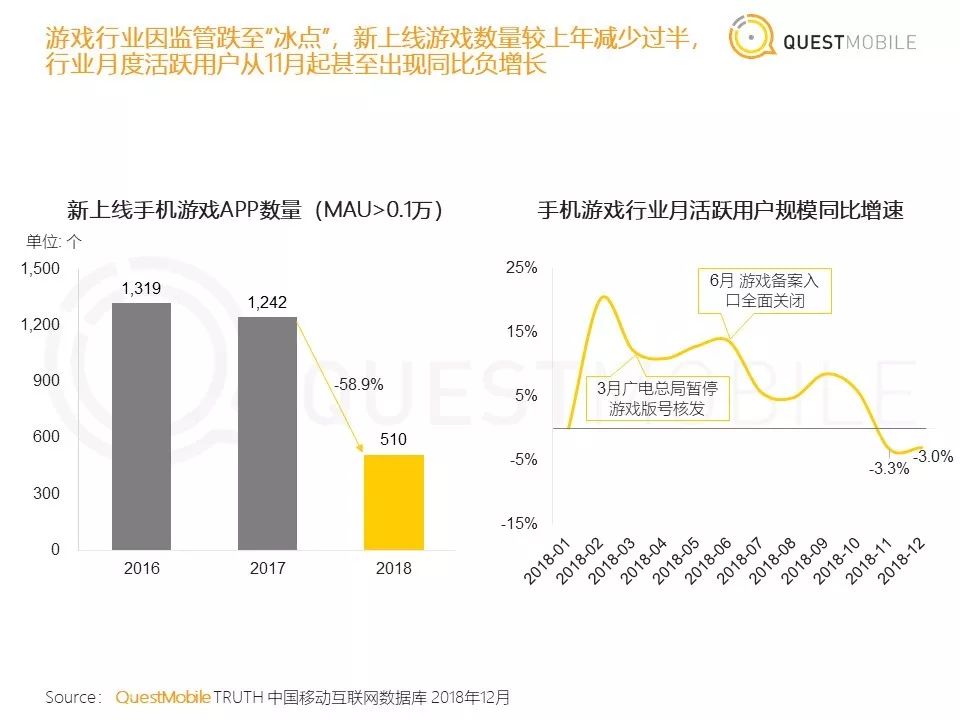

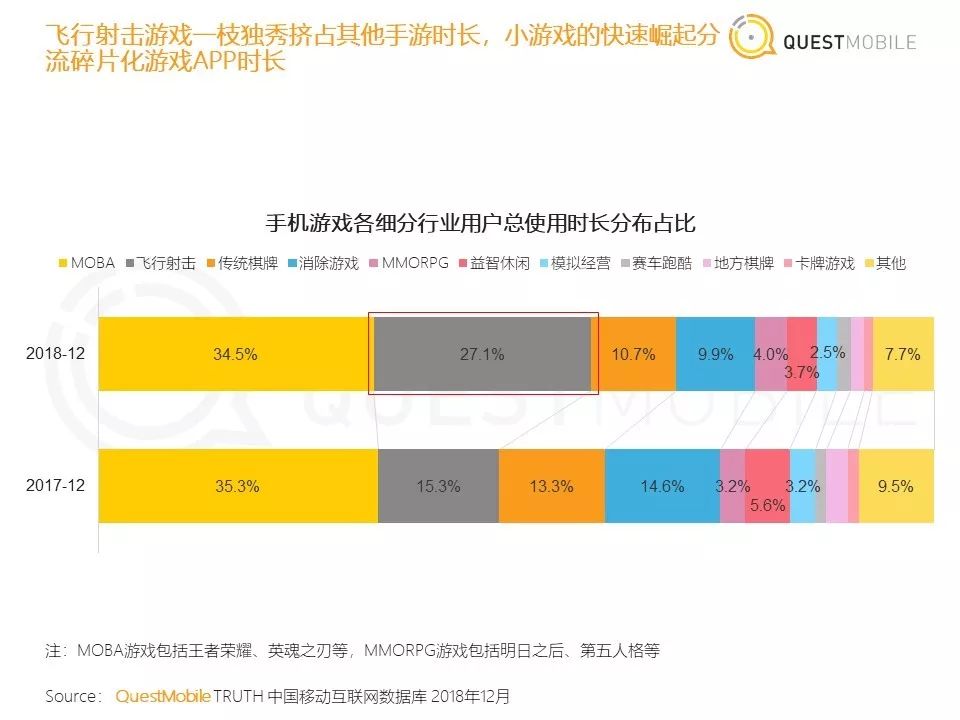

2018監管風暴席卷多個行業,違規APP重則永久關停,輕則下架整改,行業全面迎來規范化;游戲行業因此跌至“冰點”,新游上線數量較上年減少近半,行業月度活躍用戶從11月起甚至出現同比負增長。

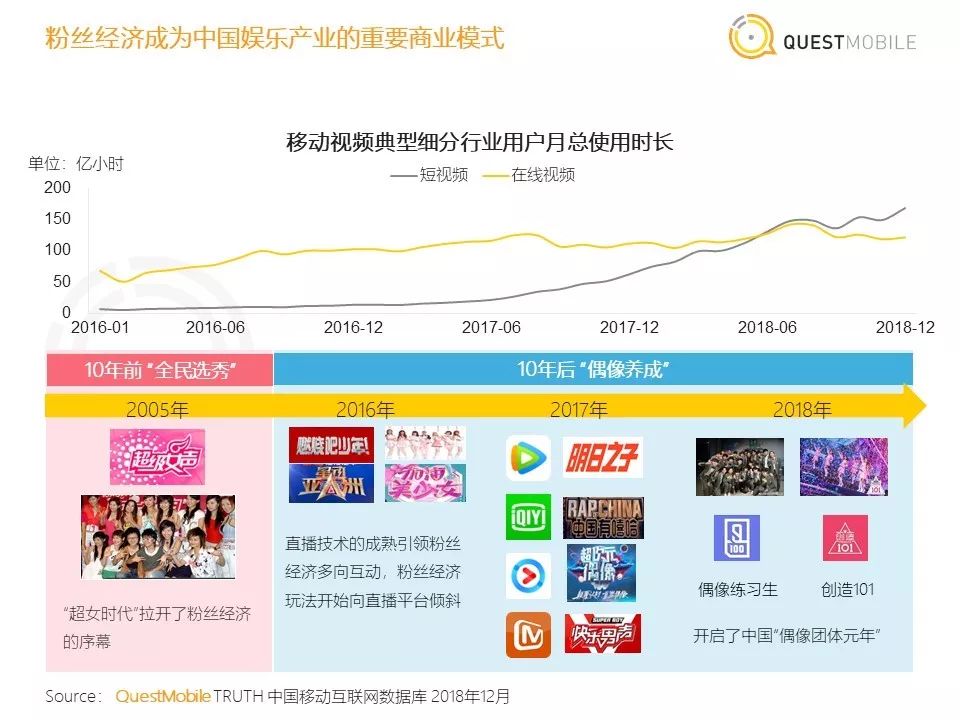

關鍵詞:粉絲經濟

《偶像練習生》和《創造101》的成功開啟了中國“偶像團體元年”,粉絲經濟成為中國娛樂產業重要的商業模式。養成類偶像與傳統娛樂明星粉絲之間存在明顯差異,新生代偶像粉絲群體已從傳統娛樂明星粉絲當中分化,因偶像的成長軌跡存在差異,目標受眾不同,粉絲重疊度很小。

2019年中國移動互聯網十大趨勢

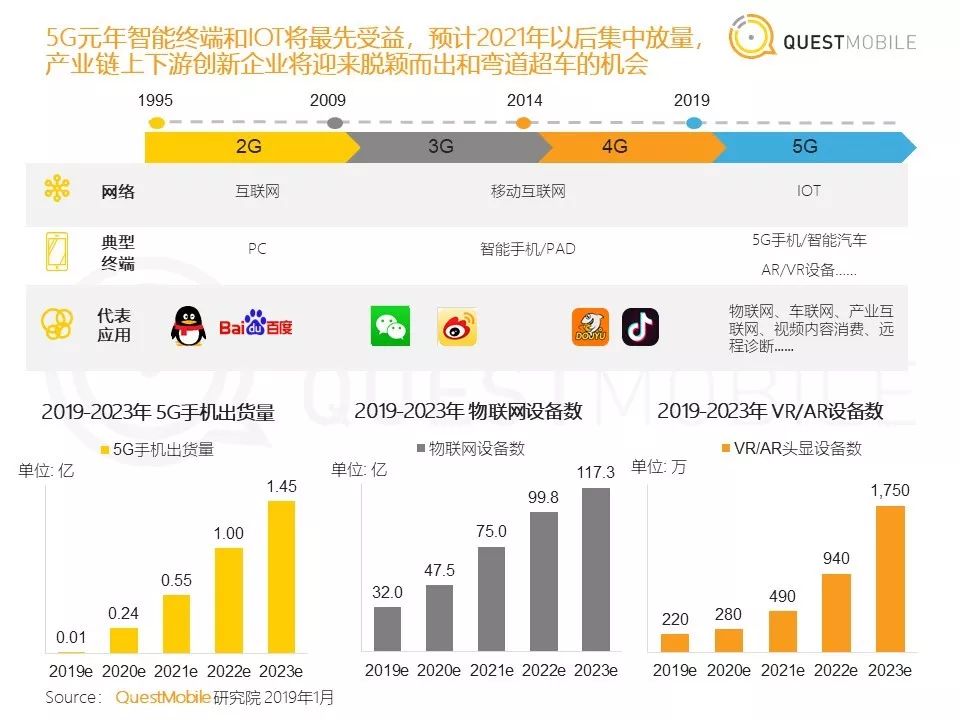

趨勢1:5G商業化給行業帶來的沖擊

IOT將最先受益于5G,產業鏈上下游創業企業將迎來脫穎而出和彎道超車的機會。預計5G將率先在視頻內容消費、產業互聯網、遠程診斷、物聯網、車聯網等方面變革用戶使用場景。

趨勢2:產業互聯網深化下的機會

2019年產業互聯網相關行業使用時長將繼續增長,存在巨大發展機遇。

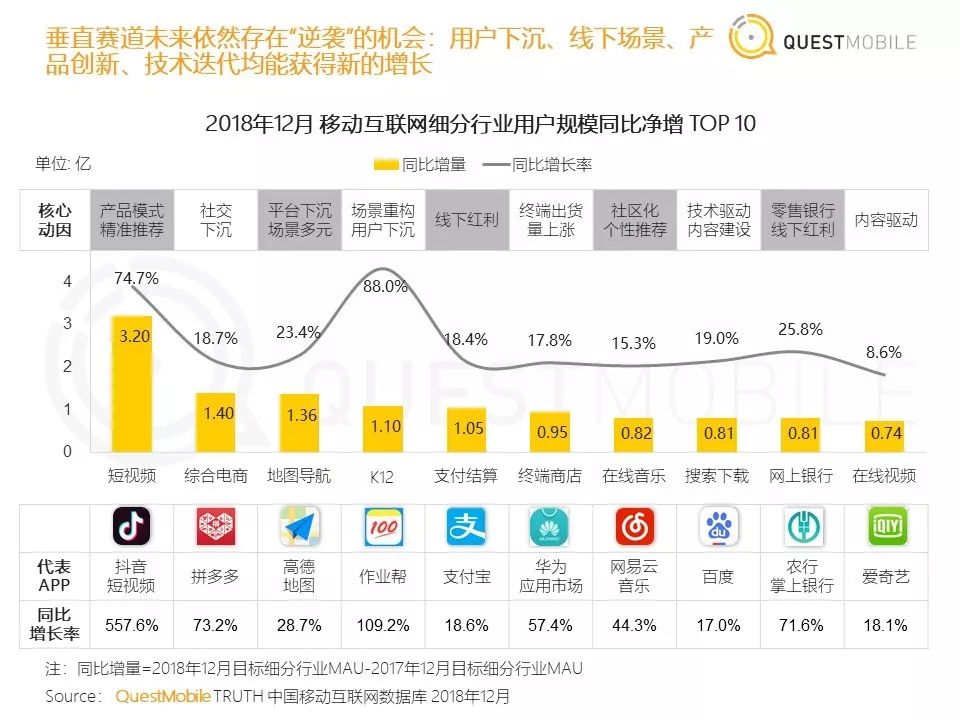

趨勢3:垂直賽道仍有良好的增長機會

垂直賽道遠未形成定局,拼多多和抖音的強勢崛起都說明了垂直賽道未來依然存在“逆襲”的機會。用戶下沉、線下場景、產品創新、技術迭代均能幫助垂直行業獲得新的增長。

趨勢4:全景生態流量布局成為趨勢

除了獨立APP,小程序和快應用的快速發展使得流量入口的競爭更加激烈,全景生態流量布局成為趨勢。生態流量領域價值凸顯,超級APP 即將上演新格局下的全面競爭。微信小程序占據先發優勢,百度和支付寶以特色優勢緊隨其后。

趨勢5:線下流量新玩法

線下流量的爭奪中,阿里采用中心化戰略,強調集團業務一體化;而騰訊采用去中心化戰略,單體自主性較高。商業綜合體、新物質、社區小店全方位與線上聯動,阿里系在新零售的布局和落地效果上走的更“深”更“穩”。

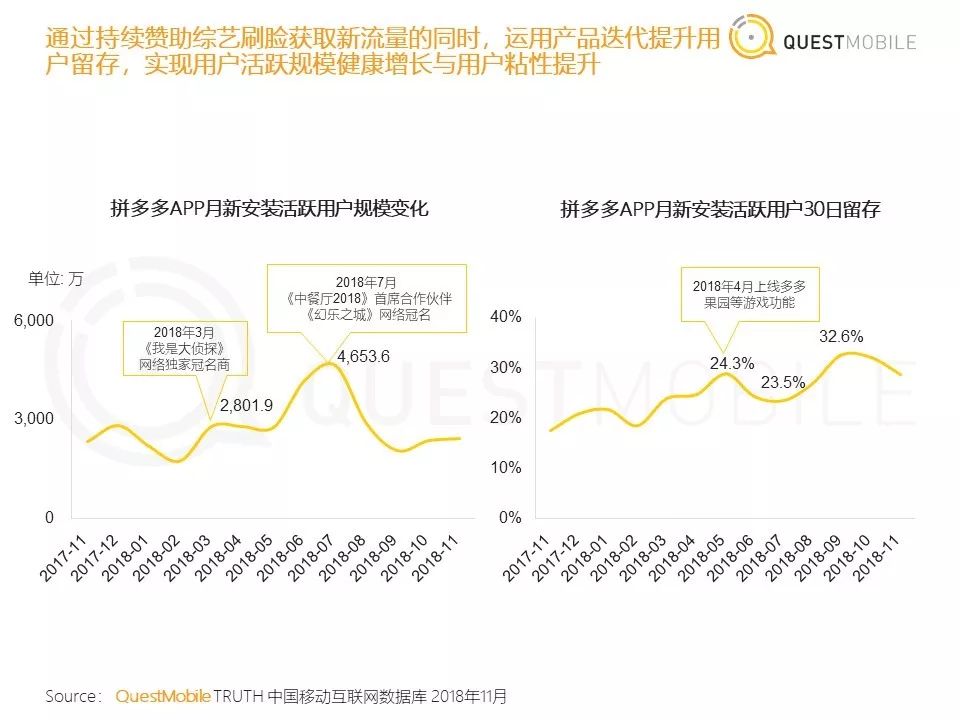

趨勢6:對用戶的精細化運營越來越受重視

通過贊助綜藝增加曝光等方式獲取新用戶的同時,各大APP還在通過產品迭代提升用戶留存,實現用戶的健康增長。

趨勢7:生態化付費成為爭奪焦點

88VIP以及“愛奇藝&京東”、“餓了么&嗶哩嗶哩”等新興會員形式的出現令生態化會員權益與聯合跨界會員設計成為各平臺提升用戶ARPU的有效途徑。

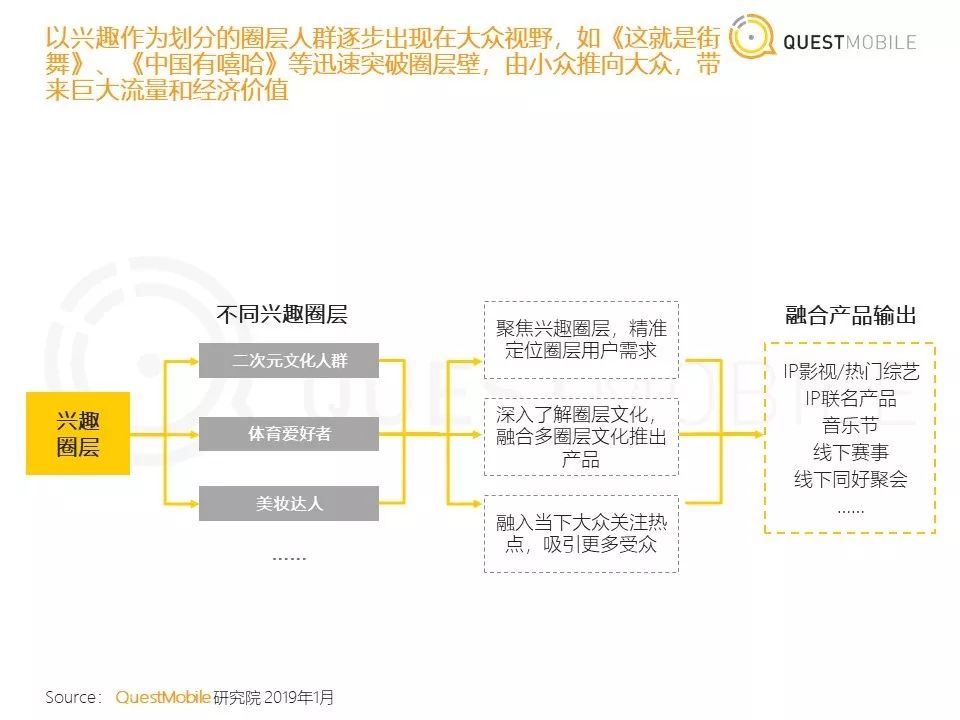

趨勢8:興趣圈層興起、小領域下的大市場

二次元、體育、美妝等圈層屬性顯著的領域走向大眾彰顯該市場的巨大潛力。

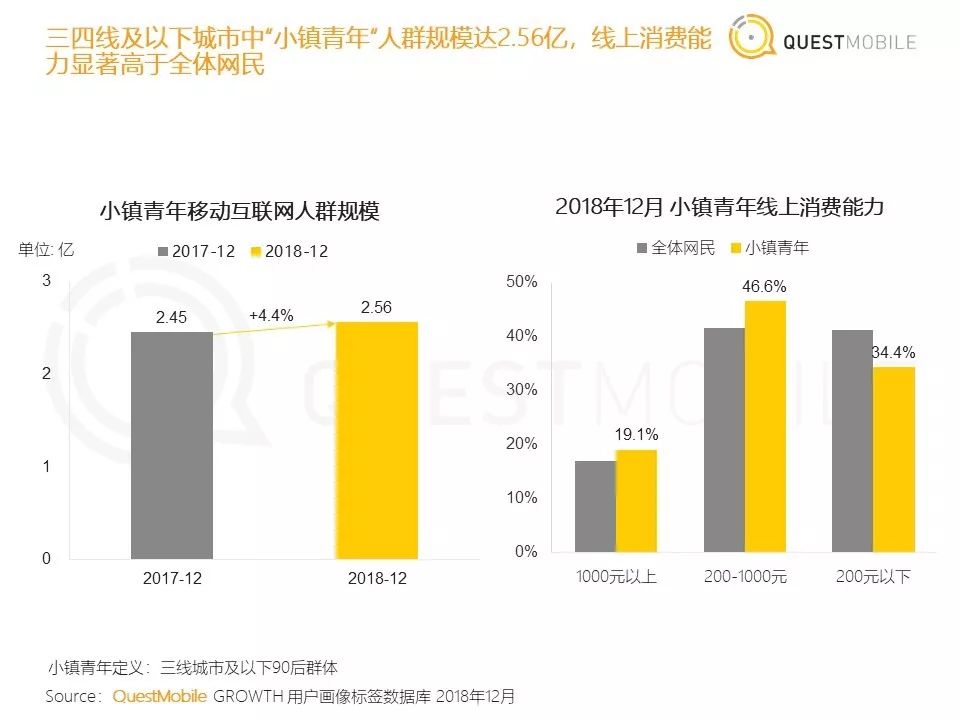

趨勢9:多層級市場滿足更垂直細分需求

三四線及以下城市中“小鎮青年”人群規模達到2.56億,線上消費能力顯著高于全體網民,他們對價格敏感,主要通過游戲、視頻的娛樂方式消遣時間,對本地生活、社交、拍攝美化的需求旺盛。

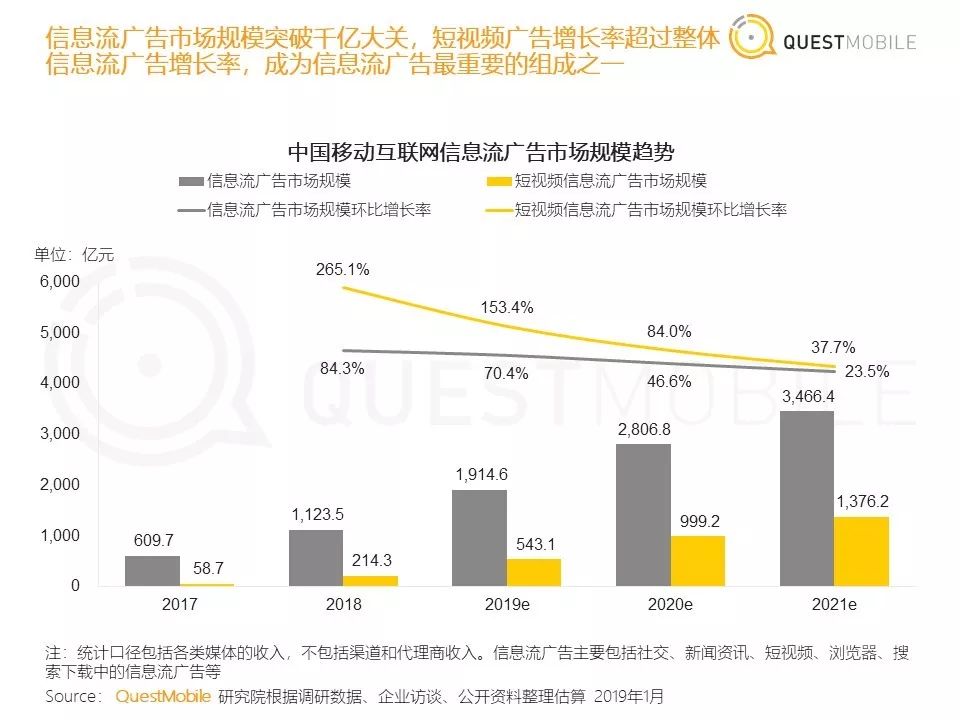

趨勢10:新媒介帶來的價值轉移

媒介的變遷改變了資訊的呈現形式同時帶來了價值的轉移,從圖文到視頻再到微視頻,短視頻廣告的增長率已經超過信息流廣告的整體增長率,成為信息流廣告最重要的組成部分之一。

2019年中國移動互聯網垂直行業發展

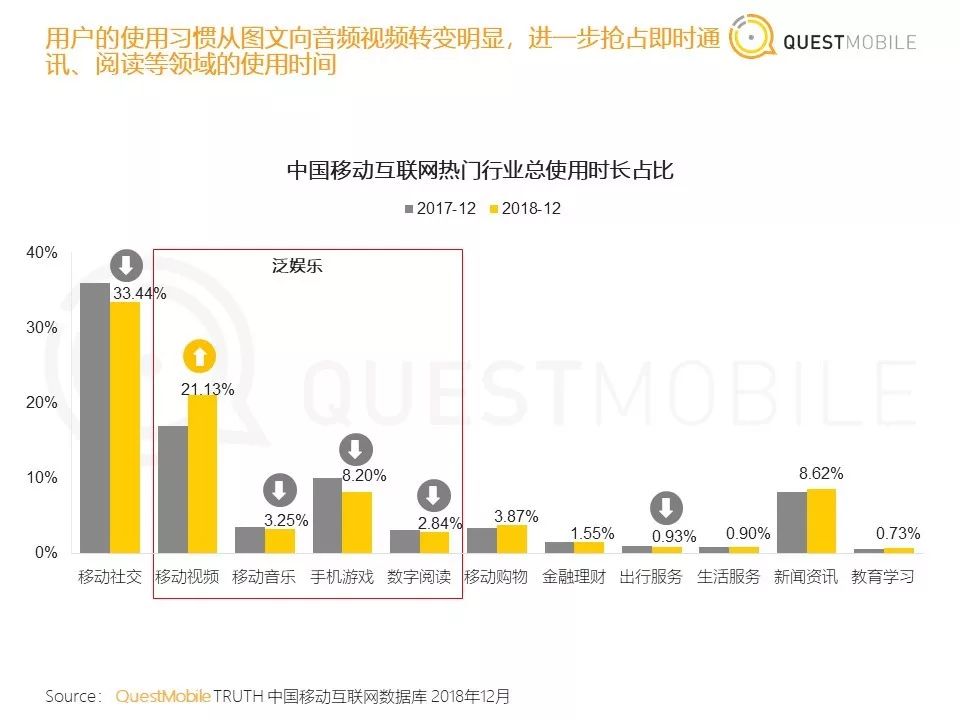

用戶的使用習慣從圖文向音頻視頻轉變明顯,進一步搶占即時通訊、閱讀等領域的使用時間。

泛娛樂

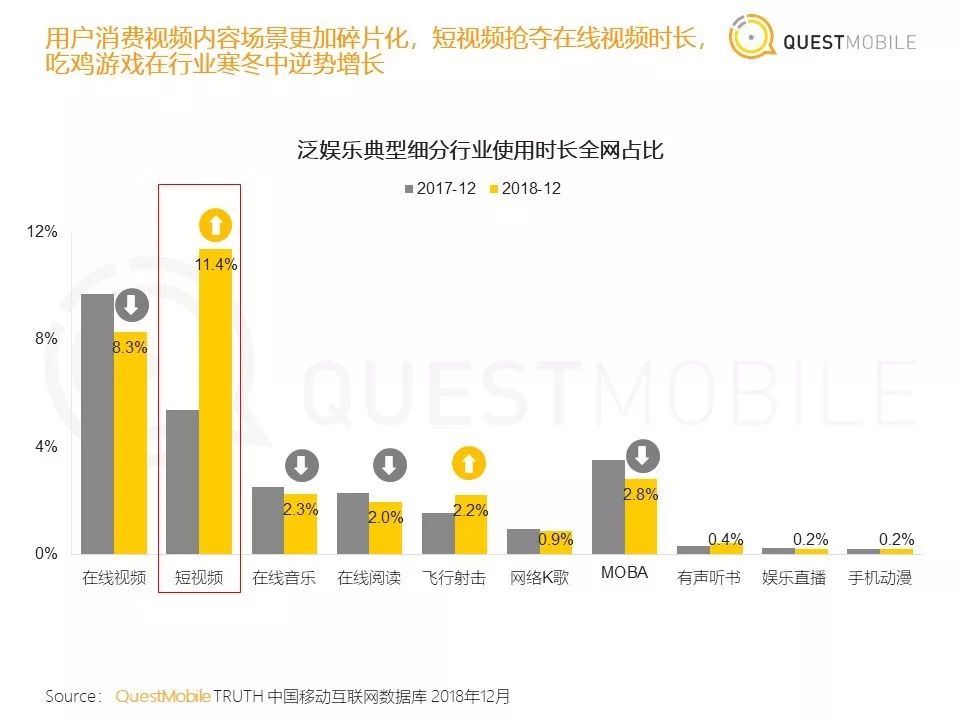

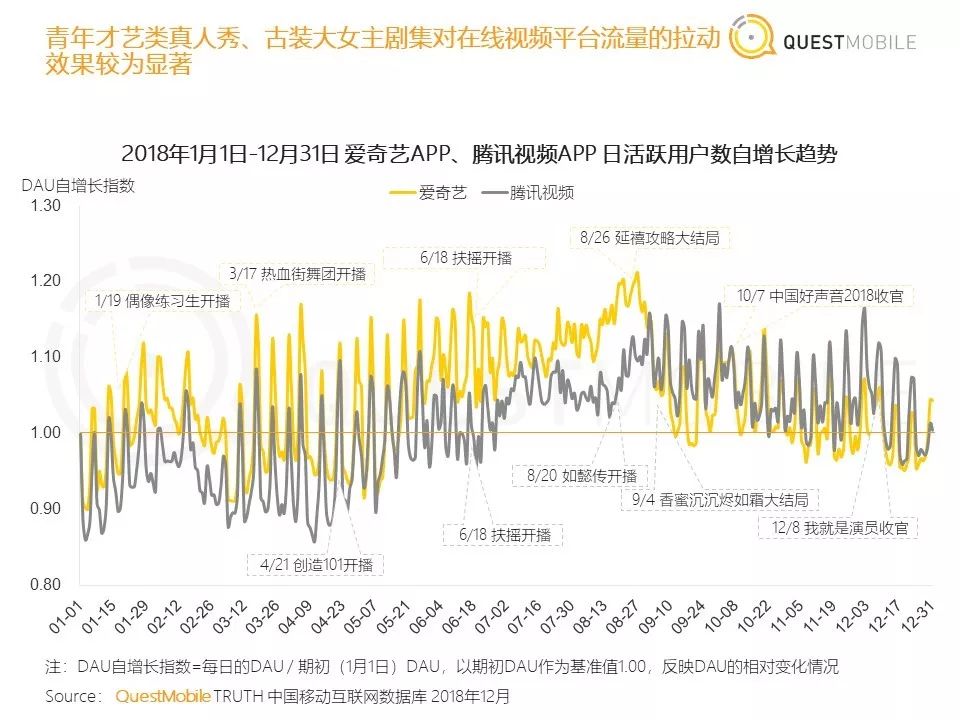

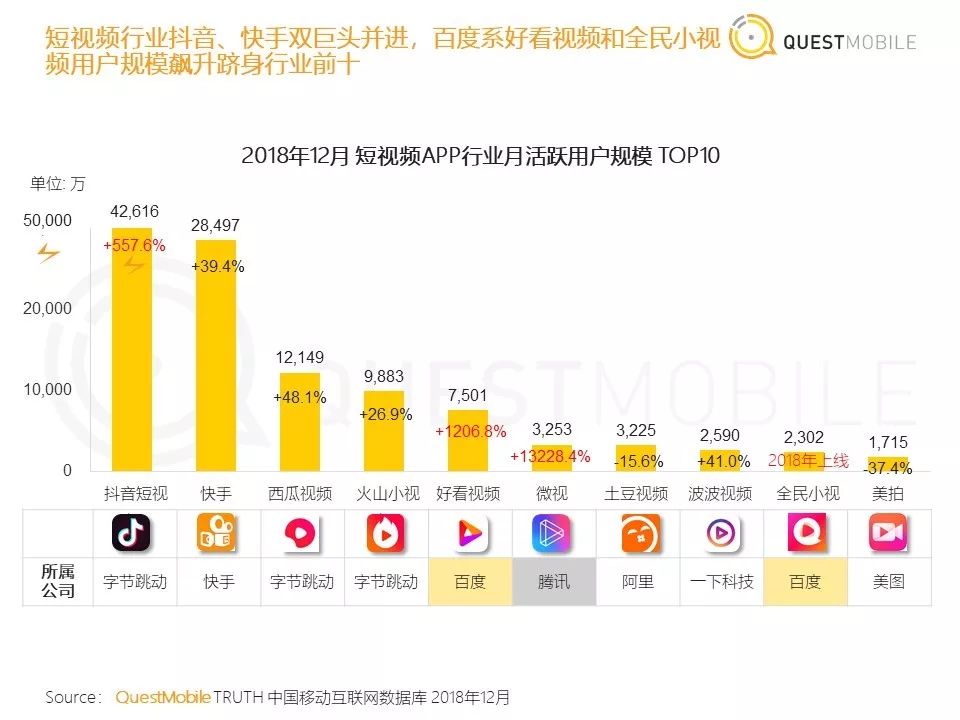

用戶消費視頻內容場景更加碎片化,短視頻搶奪在線視頻時長,超越在線視頻成為僅次于即時通訊的第二大行業;吃雞游戲在行業寒冬中逆勢增長;偶像養成類綜藝、古裝大女主劇集對在線視頻平臺流量的拉動效果較為顯著。

移動購物

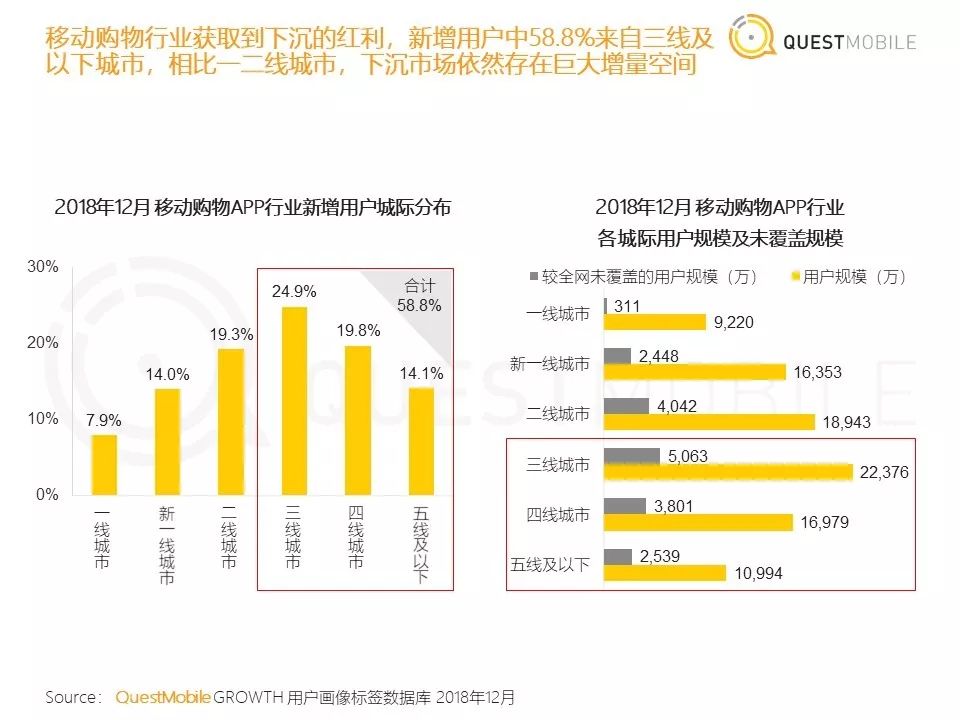

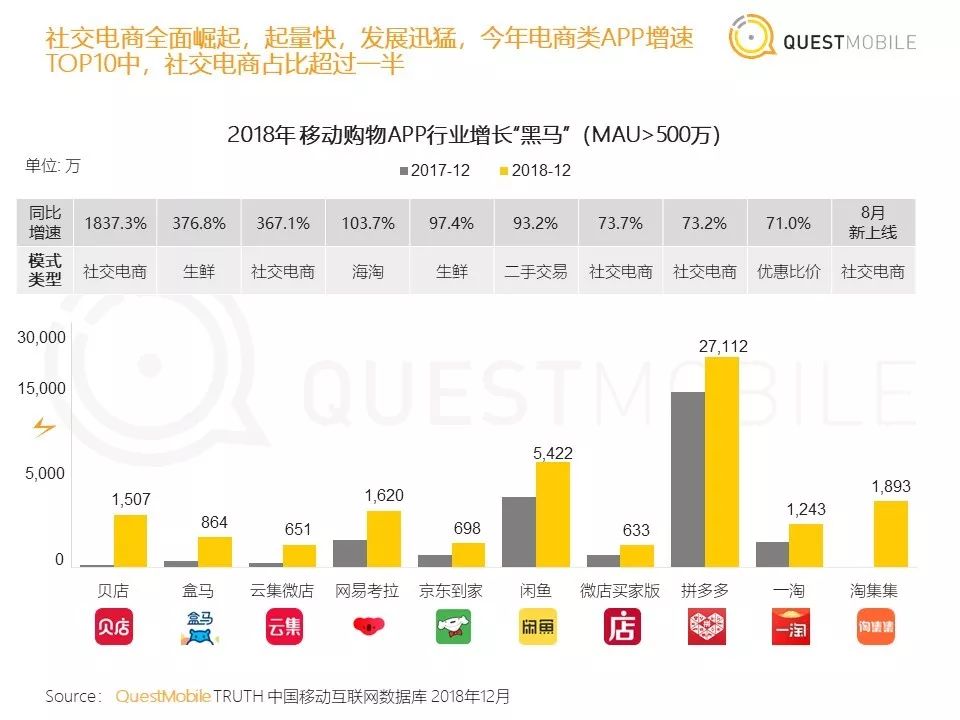

移動購物行業憑借拼購、內容等玩法,實現對用戶注意力爭奪的進一步升級,購物行為由“找”向“逛”發生轉化,同時獲取到下沉的紅利,新增用戶中58.8%來自三線及以下城市,相比一二線城市,下沉市場依然存在巨大增量空間。社交電商全面崛起,起量快,發展迅猛,今年電商類APP增速TOP10中,社交電商占比超過一半。拼多多的崛起打破行業一超多強競爭格局,小程序開辟了電商競爭的另一個戰場,騰訊與阿里在電商行業的競爭愈發白熱化。

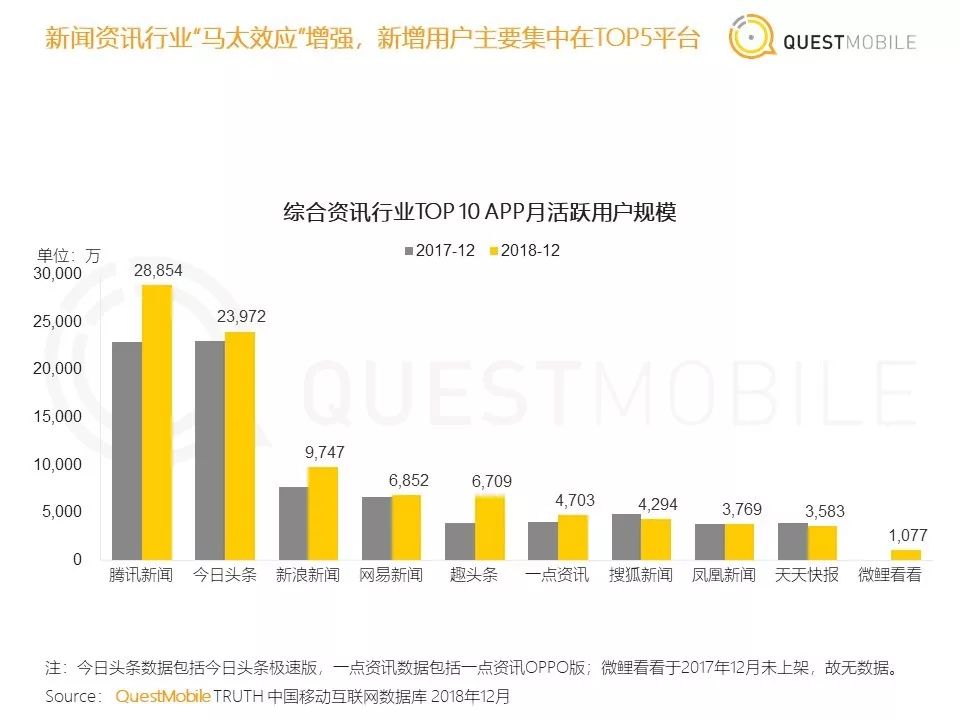

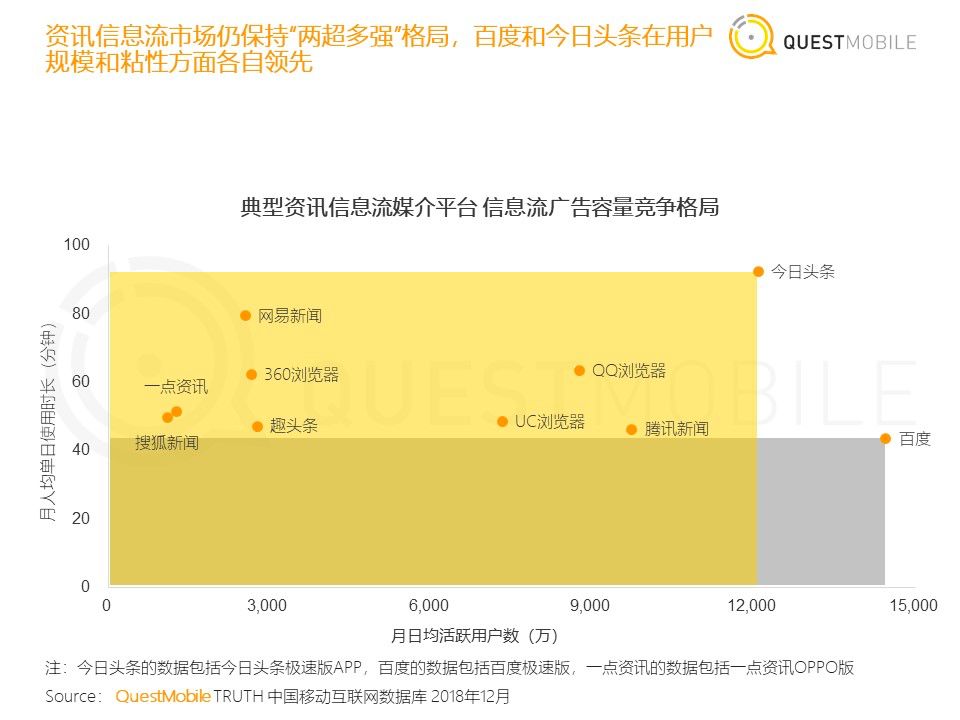

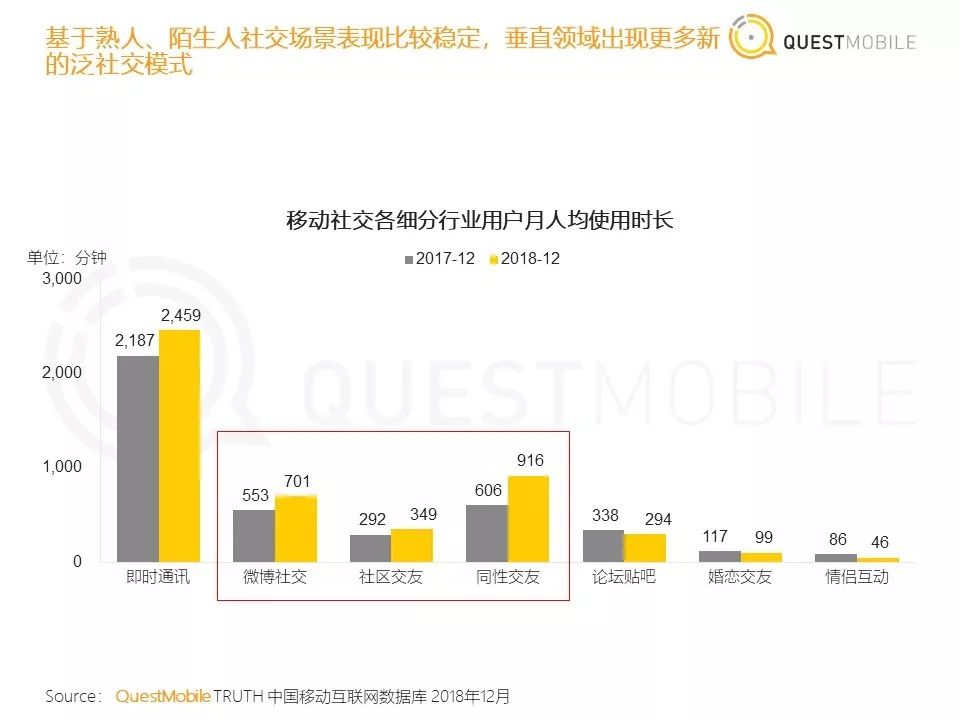

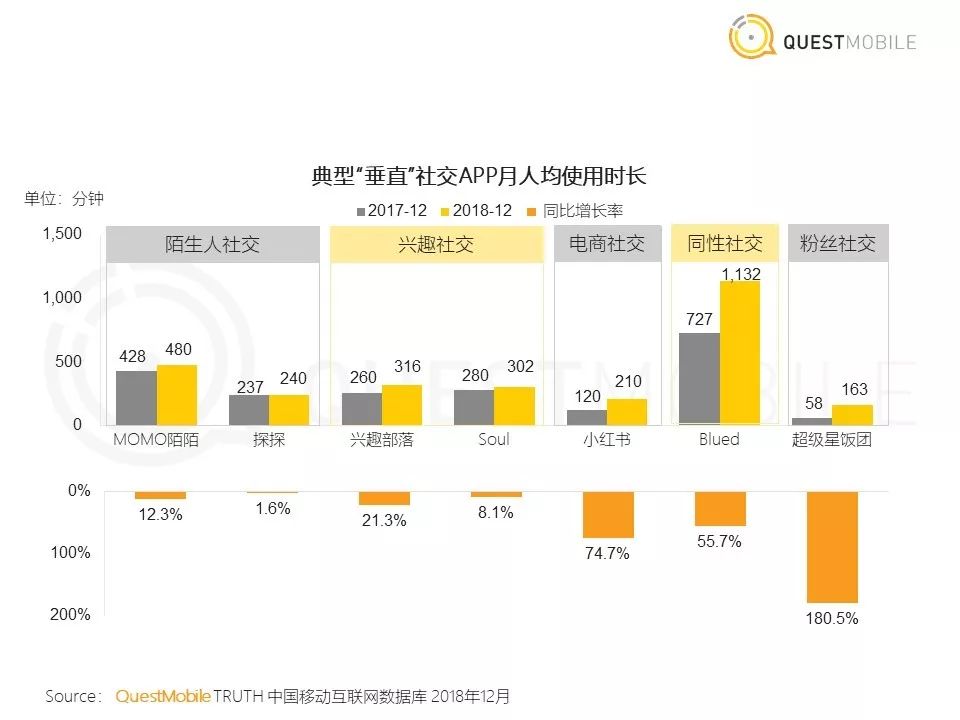

新聞資訊和移動社交

新聞資訊行業“馬太效應”增強,新增用戶主要集中在TOP5平臺;資訊信息流市場仍保持“兩超多強”格局,百度和今日頭條在用戶規模和粘性方面各自領先;基于熟人、陌生人社交場景表現比較穩定,垂直領域出現更多新的泛社交模式。

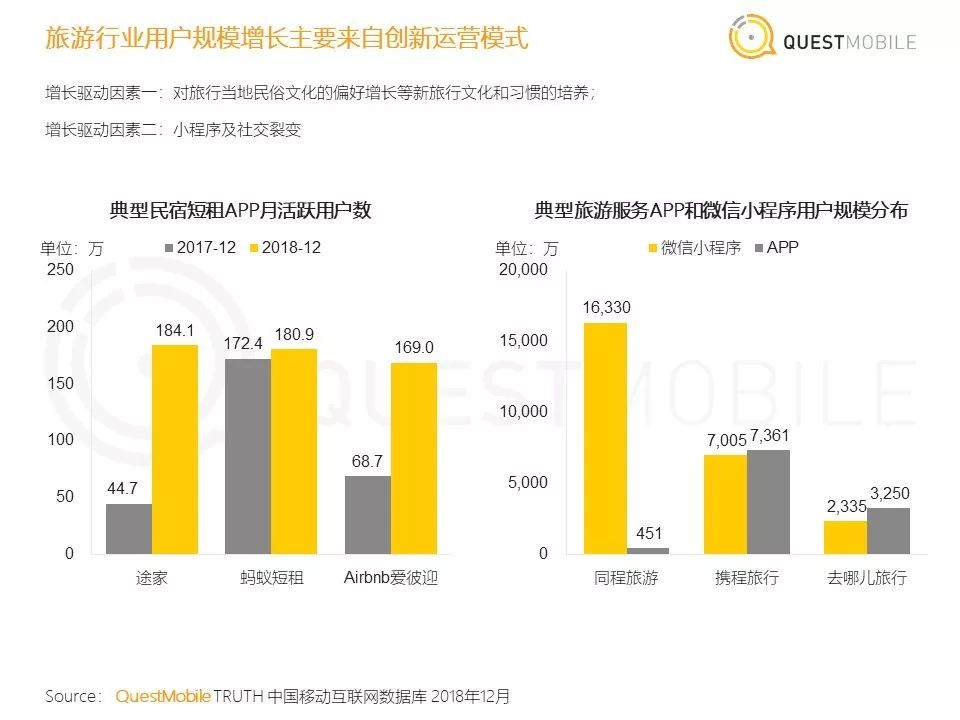

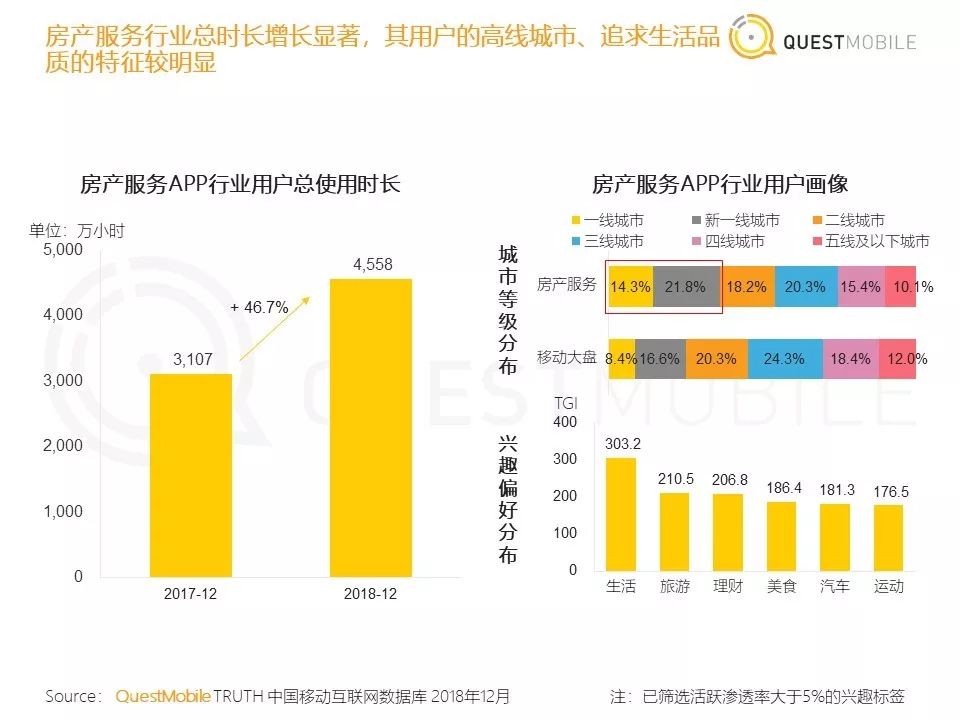

泛生活

旅行服務場景相對穩定,用戶對民宿短租的偏好有所增加;房產服務行業總時長增長顯著,其用戶的高線城市、追求生活品質的特征較明顯;房屋租賃行業馬太效應加劇,貝殼找房APP增長迅猛,成為年度黑馬;受多款熱門APP推動,拍攝美化行業在2018年回復正增長,活躍用戶突破4億。

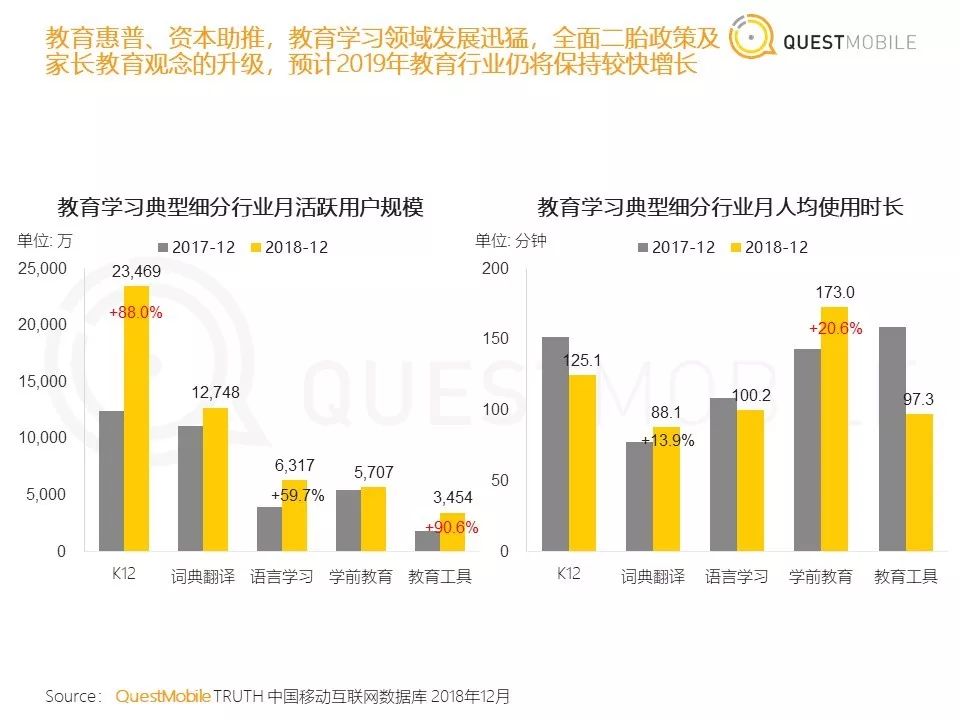

教育學習

教育惠普、資本助推,教育學習領域發展迅猛,全面普及二胎政策及家長教育觀念的升級,預計2019年教育行業仍將保持較快增長。K12行業頭部集中趨勢明顯,且頭部APP均長迅猛;少兒學習類賽道依托小程序開始起量。

金融支付

金融支付行業用戶規模在2018年突破8億,成為僅次于移動社交、移動視頻、移動購物、系統工具的第5大行業。行業典型APP普遍迎來增長,支付寶線下推廣效果顯著,云閃付背靠銀聯資源,通過補貼實現快速增長。