德國

碳市場的開展與歐盟碳市場類似,遵循“總量控制與交易(Cap and Trade)”原則,德國政府通過不斷降低排放上限,給予碳配額稀缺性,以激勵企業

低碳轉型,減少高排放燃料的使用。

1.覆蓋范圍

德國碳市場旨在填補EU-ETS未納入交通和建筑行業的空缺,其針對的是燃料所產生的二氧化

碳排放。根據BEHG,交易體系內規定的燃料包括《

能源稅法》(Energy Tax Act)中的所有燃料,如汽油、柴油、燃油、液化氣和天然氣以及未能滿足可持續性標準的生物質燃料,且只有在燃料排放量大于一噸二氧化碳時才適用報告和履約義務。此外,自2023年起,免征能源稅的煤炭等其他固體燃料也被納入覆蓋范圍;2024年起,廢物垃圾也將

2.參與主體

德國碳市場的燃料投放市場主體包括燃料批發商、具有批發分銷權的燃料制造商和《能源稅法》約束下的燃料進口商等自然人和法人實體參與方。BEHG規定了三種投放市場責任方:應納稅人、免稅使用許可持有人和設備運營商。具體如下表所示。

表 1 BEHG規定的nEHS燃料投放市場責任方

來源:DEHSt 官網. IIGF 根據公開資料整理

3.參與主體責任

根據BEHG法律規定,市場參與主體主要負有以下三項責任義務:

制定監測計劃(2021年和2022年免除監測要求):必須為每個交易期準備一份監測計劃,其中記錄了責任方在一年內根據法律規定對于投放市場燃料的監測方法,并提交給DEHSt。

報告排放情況:必須在每年7月31日前根據監測計劃準備一份排放報告,內容包括投放市場的燃料和前一年的排放量(燃料數量乘以相應的計算系數,如排放因子、熱值、生物質比重等),報告中的信息必須經過指定核查機構進行核查后再提交給DEHSt。此外,第三方在儲存設施中儲存燃料且不自己投放任何燃料的情況下,僅為第三方服務提供者而不是BEHG的責任方,但必須向DEHSt提交一份“指定存放”報告。

履約排放權:必須在每年的9月30日之前在國家排放交易注冊登記系統上繳與報告的燃料排放量相對應的排放配額,在此之前必須申請開設合規賬戶。例如,第一次上繳義務必須在 2022 年 9 月 30 日之前履行,也即2021年報告的排放量,且從 2021 年第二季度開始,企業可以通過國家排放交易注冊登記處申請開設合規賬戶。

4.配額價格和收入分配

2021-2030年為德國碳市場的首個交易期,根據價格形成機制的不同拆分為以下兩個階段:

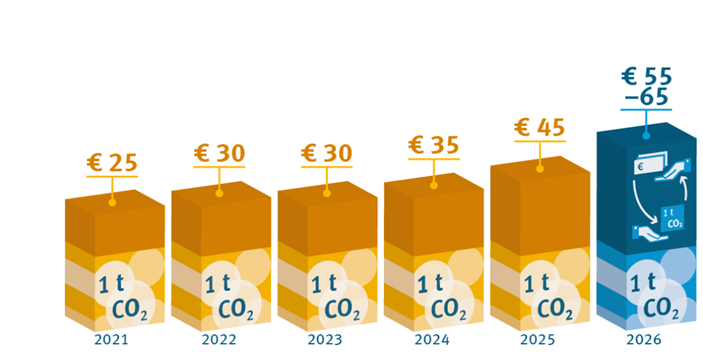

引入期(2021-2025年):在此期間,德國政府對碳價進行統一調控,實行逐年升高的配額價格機制,即2021年25歐元,2022年30歐元,2023年35歐元,2024年45歐元,2025年55歐元。該階段內的配額不允許跨年度儲存,但BEHG給予了一定的彈性空間,企業可以在第二年的9月之前,以當年的價格獲得不超過已購數量10%的配額。然而,在能源危機的影響下,為減輕責任方的履約成本,2022年11月,德國議會同意將其nEHS下的碳價上調推遲一年,即2023年的碳價繼續為30歐元,2024年的碳價順延,為35歐元,2025年達到45歐元。

拍賣階段(自2026年起):2026年仍為過渡期,碳價將在55-65歐元/噸的范圍內波動,后續的碳價將根據2025年的實際情況作出規定,若無特殊情況,碳價將從2027年起正式交由市場決定。此外,碳價延期并未改變拍賣階段的開始時間。

圖 1 nEHS碳價變化 (來源:DEHSt官網. IIGF根據公開資料整理)

在收入方面,根據聯邦環境局(UBA)的報告,2021年,德國政府從nEHS中獲得了72億歐元的收入。根據聯邦政府承諾,碳市場的收入部分用于氣候保護計劃下的措施,如流入德國的能源與氣候基金(EKF),用于資助政府對促進可再生能源、能源效率投資、國內外應對氣候變化項目、電動出行和擴大國家能源效率行動計劃等氣候保護措施的支持;另一部分重新分配給消費者,如2021年收入中的47億歐元通過EKF用于降低該國的可再生能源法附加費,使消費者的電價每千瓦時降低1.37分歐元。

5.處罰規定

在引入階段,企業必須為沒有按量清繳支付超額排放罰款,罰款金額為排放當年配額價格的兩倍,拍賣階段需以100歐元/噸的價格繳納罰款,這一數額將根據歐洲消費者價格指數每年增加,且支付罰款并不能免除企業清繳配額以覆蓋排放的義務。

對于企業其他不合規的情況,例如誤報或延遲報告,根據嚴重程度可能處以最高5萬歐元的罰款。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。