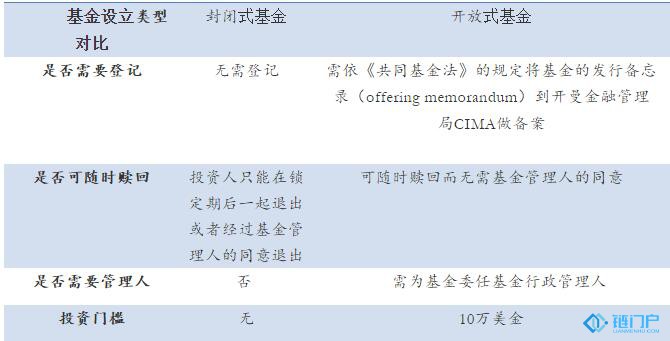

2.1 根據基金投資人是否能按其意愿退出基金而不需要基金管理者的同意(在有限合伙的架構中,管理者為GP, 在公司制基金中,管理者為公司董事),基金,分為開放式基金(通常為對沖基金)和封閉式基金(私募股權投資基金)。

2.2 無論虛擬貨幣的本質是不是真正的貨幣,但大量的投機行為使得虛擬貨幣的價格時刻處于動態變化之中,虛擬貨幣的價格取決于任何人愿意買進或賣出該虛擬貨幣的價位。依照開曼《共同基金法》(Mutual Funds Law (2015 Revision)),開放式基金需要委任基金行政管理人和審計師,如采用開放式基金,對管理人而言計算資產凈值(NAV)將是一個巨大的難題。僅就這點而言,我們理解設立投資虛擬貨幣的基金應當選擇封閉式基金而非開放式基金。當然,如果能解決估值等問題并且有現實需要,開放式基金也有先例,但采取這一形式需要對法律服務成本、運營成本、會計師等其他中介機構的成本、合規成本等因素進行綜合考量。

2.3此外,依照開曼《共同基金法》(Mutual Funds Law (2015 Revision)),投資人投資開放式基金的金額最少為十萬美金。雖然開曼私募基金的合格投資者門檻較國內而言更低,但無投資門檻的封閉式基金顯然可以吸引更多的小額投資者。

2.4 除了基金類型的選擇,投資人還必須明確一個基本概念,即

token Fund 不同于Foundation(基金會),后者是

ico的運行主體,即發行方,而非投資方。很多人都混淆了這兩個概念,市場上也有機構稱自己是在新加坡設立的Token Fund。根據的我們理解,在任何一個司法區域設立基金都有可能,但設立Token Fund則需要慎重考慮。具體考慮因素比如,是否存在實質障礙(如中國禁止該類投資);該司法區域對基金的稅收有無相應豁免(如開曼法下的稅收政策);當地銀行根據相關法律是否能提供開戶、清算等服務;該司法區域之下是否存在為Token Fund提供整體方案的律所、行政管理人、會計事務所等所有必要的中介機構。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。