3Libra的優勢將織起天網

3.1 歐元“高一尺”——區域性超主權貨幣

傳統銀行體系,按照職能的劃分,可以分為中央銀行及商業銀行。

中央銀行雖然也被稱為“銀行”,但它并非一般意義上的銀行,而是一個政府管理機構。它的目標不是利潤的最大化,而是維護整個國民經濟的穩定和發展。簡單來說,國家層級上的中央銀行,是國家中居主導地位的金融中心機構,是國家干預和調控國民經濟發展的重要單位,負責制定并執行貨幣政策,具有貨幣發行權并能夠實行金融監管。

OCA需要成員國共同協商組建一個區域內的中央銀行,對統一的財政和貨幣政策有著更高的要求。OCA內部的各成員國被迫放棄本國獨立的貨幣政策。此外,由于貨幣發行由共有央行控制,成員國本國央行則失去了對貨幣發行和貨幣流通總量的控制,通過匯率手段調節投資和進出口平衡的能力也被削弱。

以歐元區為例,當歐洲中央銀行以穩定價格為己任時,有著較大預算赤字的國家會不斷地給歐洲中央銀行施加壓力,迫使其實施擴張性政策。而歐元區的各國政府也漸漸意識到,由于貨幣政策的制定由歐洲中央銀行進行,各國在應對本國內部的特殊沖擊時便只有財政政策可用了。

因此,歐元對原有銀行體系的沖擊,便是使各國的中央銀行讓渡部分職能,從而歐洲中央銀行能夠以更宏觀的角度對區域進行調控。

但是,歐元區的建立對于各國中央銀行也有好處。既然貨幣政策集中于歐洲中央銀行,那么貨幣區的外匯儲備就需要相應的集中于歐元區,這樣一來歐元區成員國的央行不再需要為內部貿易和投資的結算而儲備其他成員國貨幣,節省下來的儲備可用于擴大內部投資。

在商業銀行方面, OCA的建立,大大改善了商業銀行所面臨的風險環境。商業銀行貨幣兌換的壓力在一定程度上有所降低,從而流動性風險得以降低。此外,由于貨幣區內部使用統一貨幣,統一貨幣的信用由貨幣區背書,因此OCA建立后的統一貨幣相比原有貨幣在面臨市場波動時敏感性更小,OCA起到了穩定市場心理預期的作用,從而使得利率波動風險更低。

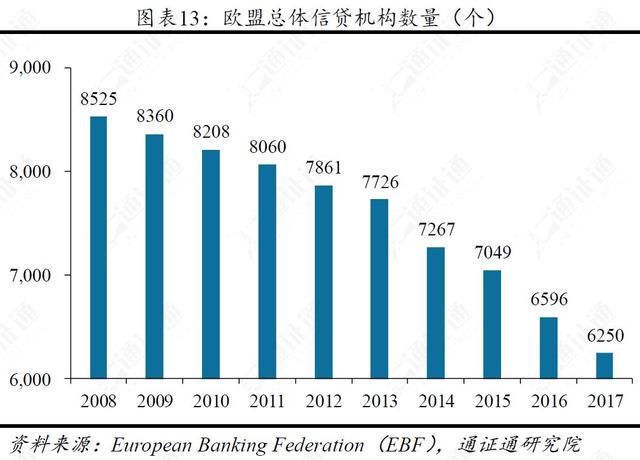

但是,由于在OCA內部統一了貨幣,使得原先以不同貨幣為差異化進行競爭的諸多商業銀行失去了競爭壁壘,馬太效應將逐漸顯現,位于資本市場頭部的商業銀行將充分發揮規模經濟的優勢,配合自由的資本流動,小型商業銀行將不斷被大銀行兼并收購。歐盟成立后,整個歐盟商業銀行數量的銳減就是一個極好的例證。

根據EBF(European Banking Federation,歐洲銀行聯合會)發布的報告,歐盟28個成員國的總體信貸機構數量從2008年的8525家下降到2017年的6250家,降幅高達31%(信貸機構數量大幅下降的前10個國家里,8個都是歐元區的國家)。EBF在報告中指出,這一下降趨勢源于“銀行部門間通過合并以提高盈利能力”。

一言以蔽之,OCA對商業銀行的正面影響,是對商業銀行進行了增信,從而優化貨幣區商業銀行體系,提高商業銀行的信用質量和盈利能力;對商業銀行的負面影響,是使得行業集中度提升,壟斷的可能性提高。

3.2 Libra“高一丈”——全面擊穿金融墻

相比于OCA,Libra帶來的沖擊是更加宏觀的沖擊,具有更加明顯的超主權特征。Libra會沖擊每個以央行為代表的主權國家意志和商業生態。DCA將會完美契合區塊鏈的理念:去中心化。首先,建立DCA無需獲得政府發放的資質或者牌照;其次,Libra的使用者能夠繞過本國金融機構接入DCA,從而形成支付網絡。除非各國政府有能力封鎖每個人的上網途徑,不然無法對Libra和DCA造成致命打擊。在DCA中流通的Libra,具備極高的超主權貨幣特征。

同樣以歐元區為例,如果說貨幣區內信貸機構總數量的減少,是因為信貸機構之間的并購,那么單一信貸機構下,實體分支機構數量的減少,一定是因為機構本身線下業務量的下降。

從2008年到2017年間,歐盟內部信貸機構分支機構的總數從238,000個下降到183,000個,下降幅度為23.1%。EBF官方給出的解釋是“該數字的下降在一定程度上反應出消費者對數字銀行的使用不斷增加。2017年,有超過50%的歐盟個人使用互聯網銀行,遠高于2008年的29%。”

從微觀上來看,Libra將影響傳統銀行的外匯、跨境支付等業務。人們可繞過外匯限制,大量、自由地以Libra為中介貨幣進行不同國家的法幣兌換,從而造成類似互聯網銀行所帶來的沖擊,令傳統銀行業務量減少并下降。

越方便,就越多人使用,Libra的信用也就越強,屆時Libra協會或將成為數字央行,具有了實際的鑄幣權,這對現有金融體系的改造將是全面而宏大的。

目前,沒有任何一家銀行能夠覆蓋遍布全球、超過20億人的用戶信息。一旦Facebook建立起了數字經濟生態,那么Facebook將能夠統計到龐大的交易數據,進一步通過大數據分析等方法,得到用戶的交易偏好和消費習慣,從而完善其平臺和服務,這方面Facebook在原有的社交業務中已經駕輕就熟。當Facebook掌握了龐大的用戶信息之時,將使得傳統銀行在客戶群方面的占比面臨不利局面,進一步遲滯傳統銀行的發展,逼迫傳統銀行另尋出路。

3.3 全球組網——Libra將滲透日常生活

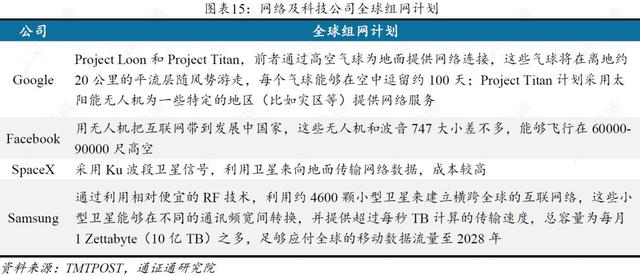

2015年,三星發布了一則消息,稱將在全球利用約4600顆小型衛星來建立橫跨全球的互聯網絡。在此之前,Google、SpaceX以及Facebook等網絡科技公司都曾發布相關的全球組網計劃。

截至2019年6月30日,全球總人口約為77億,互聯網用戶約為44億,尚有33億人口未接入互聯網。誰能夠控制尚未聯網的這33億人的互聯網入口,誰就能提供無所不在的服務。進一步的,如果有全球組網技術,那么網絡隔離將極難實施,金融管控也難以達成。

未來通過與99位盟友的協作,Libra極有可能在包括Facebook在內的、由Libra管理協會參與者所共同構建的生態內流通。Libra協會成員的業務,已經覆蓋了目前人們的大部分需求。在今天,一個人完全可以在Libra協會成員共同構成的商業生態內用數字化的方式生活,用Booking訂酒店、用Uber出行、用ebay購物等等,并在每一環都可以用Libra進行簡單快速的結算。這樣一來,Libra可能滲透到任何主權國家的任何一個角落,與人們的生活密切結合,而主權國家對其的管制能力很弱。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。