邏輯很簡單:用哪個主體發

token,則需服從該主體所在國的稅務制度;與其股東是否在離岸公司并無關聯,目前常見做法:離岸公司選擇在英屬維爾京群島(BVI)、塞舌爾、薩摩亞、開曼注冊。

離岸公司在token發行結構中的主要作用:隱私保護和稅務規劃;針對兩種結構做一個全面分析。

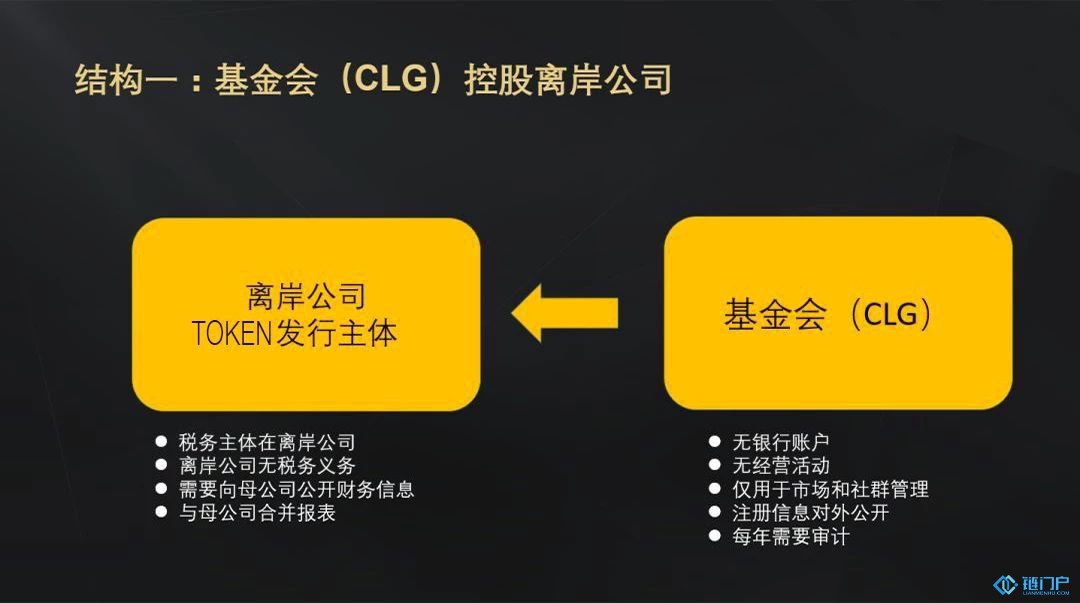

結構一:基金會(CLG)控股離岸公司,離岸公司為token發行主體,新加坡基金會對其100%控股同時維持非盈利屬性。該結構稅務主體在離岸公司,所以應當服從主體所在國的稅務制度,好處是離岸公司無稅務義務。

風險:

一是BVI的公司名稱中不可出現基金會,所以如果白皮書上注明發行token主體是基金會但是實際是BVI,這可能會招致法律問題;

二是CLG需要每年接受年度審計,提交審計報告。新加坡的審計非常嚴格,審計對象會包括母公司和其子公司,因此還需要審計離岸公司的業務情況。離岸公司由于股東信息、賬目及稅務信息通常是不完整的,審計起來很復雜,時間長,費用高。

結構二:離岸公司控股新加坡PTE LTD,本質上這種結構屬于盈利性質,新加坡有限公司募集token均屬于離岸公司的個人股東。優點在于由個人控股的離岸公司出任新加坡公司股東和董事,可保護其個人隱私。值得注意的是,雖然有限公司可擁有銀行賬戶,但是用離岸主體控股新加坡私人有限公司,新加坡公司銀行開戶存在極高的被拒風險。所以最后選擇哪種架構是項目方結合自身情況,權衡利弊后的結果。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。