與前兩種需要抵押物的運行機制不同,第三種穩定貨幣的實現方式是算法銀行。

最早的算法銀行的構思來自于 Robert Sams 在2014年提出的 Seignorage Shares。其基本思路是:代幣的供應量是有彈性的,在供大于求的時候就減少代幣供應量,在供不應求的時候就增加代幣供應量,從而控制其價格。

是不是有些類似現實世界中中央銀行通過調節利率和流動性、以及外匯儲備來保持貨幣購買力?

拿比較著名的base coin為例。Basecoin通過三代幣機制實現流通量的調整。這三種代幣分別是:

Basecoin 基礎幣;

Base Bonds 債券幣;

Base Shares 股權幣;

基礎幣:系統的核心代幣,它的作用是1:1錨定美元,并通過本身流通量的伸縮來維持這種錨定;

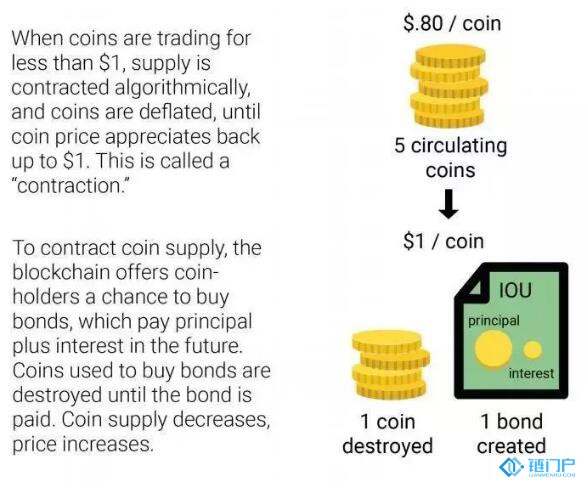

債券幣:用于調節代幣的流通量。當基礎幣市場價格低于1美元的時候,就要縮小基礎幣的流通量。此時按照智能合約系統會舉行債券筆拍賣。債券幣本身并不錨定資產。拍賣時,債券幣價格從1開始逐漸下降,代幣持有人最終將花費小于1個單位的基礎幣,拍得1個單位的債券幣。系統承諾在將來發行新幣時,會1比1用新的代幣償清債券幣。這個價格差會吸引代幣持有人購買。

同時系統銷毀或凍結拍賣所得的代幣,這就完成了縮減代幣流通量的任務。

當市場價格高于面值,要擴大代幣的流通量時,系統開始鑄幣。鑄出的新幣,首先用于債券持有人的贖回。如上文所述,將按照債券面值1比1發放新鑄幣。而債券贖回的時候,是按照債券發行時間先后關系依次贖回。

股權幣:其數量是固定的,股權本身也不錨定任何資產,股權的價值來自系統新發代幣時的分紅政策。

即,當執行代幣流通量擴張任務時,如果當前所有債權人(債券幣持有人)的債券都贖回后,仍然有剩余的要發行的代幣,則將按股權幣持有比例發放代幣給股權人。這樣一來,也就增加了市場上流通的代幣數量,將有效調節代幣價格(下拉)。

不難看出,通過上述機制,可以有效的實現代幣流通量的收縮和擴張,從而維持代幣價格穩定。

但base coin這類通過算法銀行來實現穩定的幣種面對的問題就是,需要市場對它的持續看好。只有這樣,當它發行債券幣的時候才能賣得出去,從而將幣價拉回1美元。如若不然,就會陷入可怕的死亡螺旋。

面對可能的信任危機和攻擊,Basecoin設計了一些機制,讓系統能從死亡螺旋中恢復,比如設置債券的到期年限,超過一定時間后將不履行償還責任 (default),不過是否能夠經受時間的考驗還未可知。

無需抵押穩定幣的設計是雄心勃勃的,獨立于所有其他貨幣。即使美元崩盤,一個不需要抵押品的硬幣也可以作為一個穩定的價值儲備存活下來。與國家中央銀行不同,沒有抵押的穩定幣不會有不正當的激勵措施來濫發貨幣。其算法只有一個任務:實現穩定性。

這是一個令人興奮的可能性,如果成功了,無需抵押的穩定幣可能會徹底改變世界。但一旦失敗,就會極具災難性,因為沒有抵押品可以將代幣清算回來,幾乎肯定會崩潰到零。

有意思的是,Robert Sams 本人雖然是Seignorage Shares 這種方案的提出者,但是他本人卻沒有做這個項目,而是在做其他

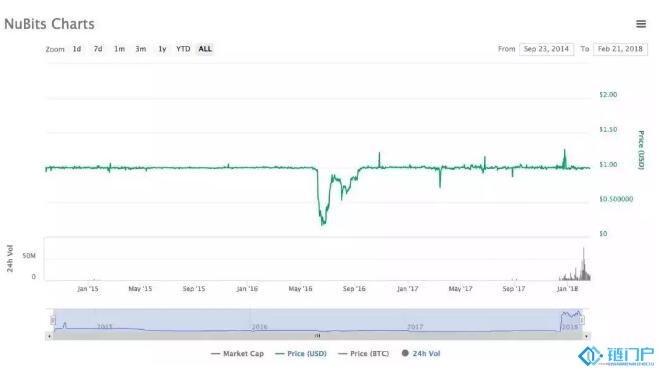

區塊鏈項目。此前類似的嘗試包括Peercoins的Nubits,包括之前 BitShares 的bitcny,也遭遇過大跌,目前并沒有被廣泛使用。可見這種方案的實現確實不像想象的那么簡單。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。