各參與方共同組成ABS

區塊鏈聯盟。在該聯盟中,每家機構都運行著一個或多個節點,其中的數據只允許系統內不同的機構進行讀寫和發送交易,并且共同記錄交易數據。各參與方只有通過對方授權的密鑰才能看到其他參與者數據,從而解決了數據隱私和安全性問題,同時能夠實現“去中心化”。相比私有鏈的運作空間和效率,聯盟鏈價值更大;相較于公有鏈完全“去中心化”的不可控和隱私安全問題,聯盟鏈變得更加靈活,也更具可操作性。

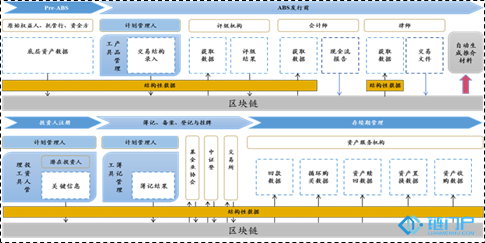

在承做期,區塊鏈可寫入底層資產包的真實數據;在此基礎上,計劃管理人設計交易產品結構;

評級機構、會計師事務所、律師事務所等中介機構根據角色權限獲取和發布相關信息和文件,計劃管理人實時獲取各中介進度和相關報告;基于中介錄入的關鍵信息自動生成文件模板,區塊鏈同時對相關文件進行管理。

在承銷期,投資人一方面能夠及時推送更新的推介材料,降低誤操作風險;另一方面,能實時監控底層資產表現,定制路演材料。

在發行期,區塊鏈使產品發行的四個重要節點完全實現自動化管理,即投資人認購信息登記管理自動化、基金業協會備案流程自動化、中證登登記流程自動化、交易所掛牌流程自動化。

在存續期,資產服務報告通過智能合約自動生成。

進入落地交易階段后,在Pre-ABS底層資產形成階段,區塊鏈可以做到放款、還款現金流和信息流實時入鏈,實現底層資產的真實、防纂改。同時,各類盡調報告、資產服務報告通過智能合約自動生成。

在產品設計和發行階段,交易結構和評級結果由評級公司和券商確認后共識入鏈;將投資人身份、認購份額等登記入鏈;交易所從鏈上獲取全部申報信息,將審批結果入鏈。

在存續期管理階段,回款數據、循環購買數據、資產贖回、置換和回購數據均可入鏈,并自動生成資產服務報告。

在二級市場交易階段,證券底層現金流信息可從鏈上獲取,幫助交易雙方進行實時估價;投資人可通過交易撮合智能合約,在鏈上完成證券所有權轉移。

資料來源:網絡公開信息

除信貸外,區塊鏈技術還可以在更多衍生領域幫助銀行機構做好小微服務。比如,銀行的積分、會員管理體系可以企業積分、會員管理體系充分打通,發揮各自跨界資源整合能力,實現積分和會員權益在跨機構條件下的“通存通兌”,增加、使用或轉換積分的任意操作都可以基于區塊鏈技術實時記賬、靈活配置,幫助小微客戶、特別是生活服務類的小微客戶改進其用戶經營和內部員工管理,增進對銀行的品牌信任和平臺粘性。銀行的區塊鏈研發和運營能力,也可以有效輸出給其所服務的小微企業,幫助后者實現新業務模塊的快速部署,降低開發、測試和運營成本,并形成海量小微企業的產品和服務在銀行“生態圈”中的充分聚合,有助于銀行在各個細分市場、垂直領域實現對小微客戶的圈層管理。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。