在銀行業的應用現狀及影響

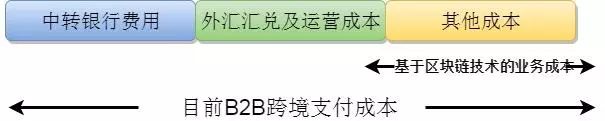

區塊鏈技術在支付清算領域尤其是跨境支付領域的潛在優勢格外突出,不少銀行已經在這個領域躍躍欲試。例如,招商銀行已經在2016年6月開發了基于區塊鏈的跨境直聯清算系統。招商銀行總行與六個海外機構均部署在這個系統中,任意兩個機構之間都可以在區塊鏈上發起清算的請求并進行清算。這個系統優化了清算業務,首先由于不需要中轉行之間的業務關系,中轉銀行費用、外匯匯兌等成本得以節省。

其次區塊鏈端對端的支付簡化了處理流程,加快了清算速度,據報道,招商銀行的清算平臺去中心后,報文傳遞時間由6分鐘減少至秒級。

另外,區塊鏈降低了人工操作差錯率,分布式賬本提高了信息安全性,處于一個私有鏈封閉的網絡環境中信息不易篡改,并且為實時審計以及合規檢查提供了可能。最后,這個平臺具有高擴展性,假如招商銀行在海外開設新的分行或者有新的合作伙伴,其可以便捷地部署和加入至系統中。

除了跨境支付場景,區塊鏈技術還可以應用在資金清算領域中的另外一種場景——聯合貸款,微眾銀行已經開發出清算聯合貸款的區塊鏈應用。微眾銀行是基于和合作銀行聯合放貸的模式運行,80%資金來自其他銀行,每天涉及不少的利息、本金清算。傳統金融交易的方式是各方銀行各自記賬,在交易完成后對賬。一方面要花費大量人工成本,另一方面,數據可能會被故意人為篡改,因此難以保證數據的及時性和真實性。而基于區塊鏈系統的交易和清算,在非對稱加密算法確保安全性的同時,雙方實時同步共享數據,如果數據變更,各方可以及時獲悉,從而可以有效防止人為篡改。

除了貸款的清算領域,區塊鏈技術還可以應用在貸款業務中的抵押物核查與征信環節。首先將房產、車輛等資產抵押貸款時,商業銀行要核實抵押品、評估價值并向房管局等單位變更抵押品狀態,整個貸款流程需要商業銀行、評估機構、小貸公司、房管局等多個單位的協作,環節較多。區塊鏈技術的信息實時共享可以大大縮減這些成本、提高效率。此外,目前看,當前商業銀行對于借款人的信用了解渠道主要是通過對其個人品行的調查以及征信系統查詢,但是征信系統仍存在信息采集密度低、更新滯后等問題,且調查過程中會存在借款人不如實和全面披露信息的情況。Chainalysis目前在為銀行設計異常交易行為監測分析系統,在區塊鏈中尋找不法行為,提高反洗錢、反欺詐能力。利用區塊鏈非對稱加密原理,銀行可以將客戶信息存儲在區塊鏈中,利用密鑰證明所有者身份,使得識別過程更安全便捷。同時分布式賬本透明共享的特性便于實時監控,為反欺詐、反洗錢提供了技術保障。

在資管托管業務中,傳統資產托管業務涉及資產委托方、資產管理方、資產托管方以及投資顧問等多方金融機構,各方都有自己的信息系統,各方之間需要通過電話、郵件等方式核實確認信息,2017年1月10日中國郵儲銀行與IBM合作,采用超級賬本架構(Hyperledger Fabric)推出了基于區塊鏈的共享賬本、智能合約、隱私保護、共識機制等四大機制的資管托管系統,資產委托方、資產管理方、資產托管方、投資顧問和審計方共享托管業務的信息并共同監督資產使用情況,信用信息交換更及時高效。此外,審計方和監管方可以更為準確快速地獲取信息,提前干預和管控。

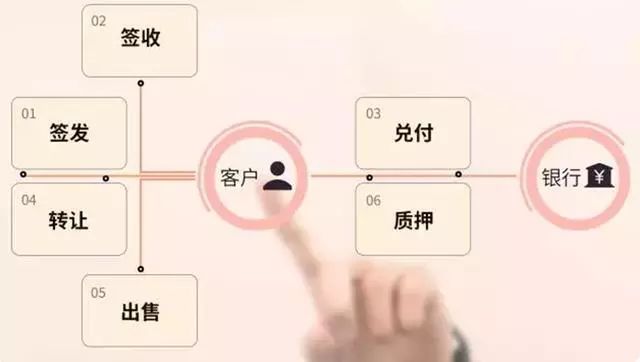

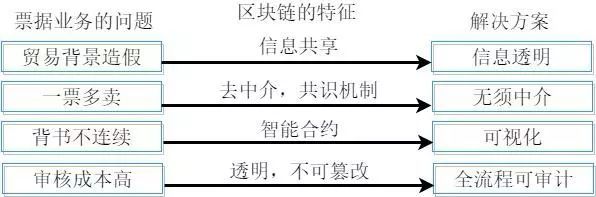

在票據業務方面,票據真實性難以保證、資金轉移不及時、票據掮客降低業務透明度等是目前金融行業在具體業務操作中共同關注的幾大痛點。2018年1月25日,中國工商銀行、中國銀行、浦發銀行和杭州銀行在上海票據交易所開發的數字票據交易平臺上完成了區塊鏈技術的數字票據簽發、承兌、貼現和轉貼現業務。與傳統紙質票據、電子匯票不同,數字票據將以數字資產的方式進行存儲、交易,信息不易篡改,安全性更強。而且其分布式結構可以降低系統中心化帶來的運營和操作風險;消除中介的介入,不需要特定的實物票據或中心系統進行控制驗證,解決了人為舞弊行為導致違規操作的行業痛點。此外,通過時間戳完整反映票據從產生到消亡的過程,所有市場參與者可以看到資金流向和交易記錄,無論是大票還是零散的小票,無論是銀行票還是中小企業匯票,真實反映票據權利轉移的全過程,從而可以有效防范傳統票據市場“一票多賣”、“打款背書不同步”等問題。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。