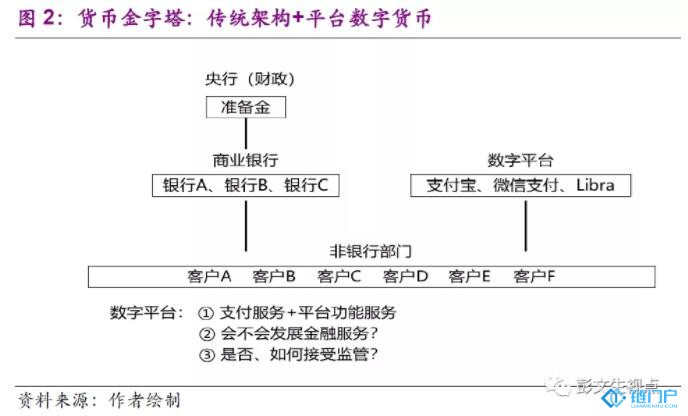

如果考慮到平臺

數字貨幣,傳統的貨幣架構發生變化,中間層次商業銀行之外出現了新的平臺,包括支付寶、微信支付、Libra等。最重要的影響就是支付業務不一定和

金融服務綁在一起,而是和平臺功能綁定在一起。比如微信是社交,支付寶是

電商,Facebooklibra是社交平臺,這就是對現有的金融架構最大的一個沖擊,有非常深刻的含義。

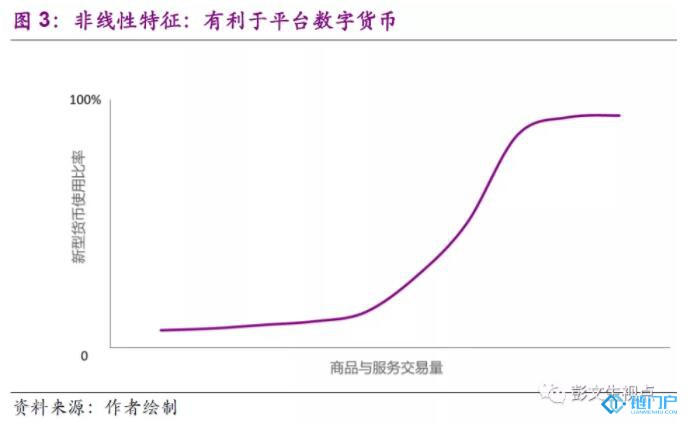

為什么說平臺數字貨幣有系統重要性呢?平臺和貨幣最大的一個共同特征就是網絡效應。貨幣有網絡效應,貨幣就像語言一樣,說的人越多,溝通的效率就越高,進而吸引更多的人使用。貨幣有的網絡效應導致貨幣發展有很強的非線性特征,新的貨幣在起步的時候很難,一旦達到一定規模后普及的速度又很快。這是所有新型貨幣面臨的問題,也是我們在討論國際貨幣化比如人民幣國際化時,要面臨的問題。

平臺有類似的網絡效應,比如越多的人用微信,就吸引更多的人使用微信,因為大家感覺用微信更方便跟朋友聯系。平臺和貨幣的網絡效應可以相輔相成、相互促進。這也是為什么在中國有那么多機構搞支付服務,最終只有微信支付和支付寶能做大規模。而在美國也有不少機構已經在做支付業務,但大家不怎么關心,而Facebook Libra只是個計劃,就引起這么大的全球關注和監管機構的關心,就是因為Facebook這個平臺可能使得Libra在一夜之間成為有系統重要性的支付工具。

這其中的作用是雙向的,平臺成就支付,支付反過來促進平臺的發展。人們的工作、生活各方面的行為,大多牽扯到支付,誰掌握了支付,誰就掌握了最大的網絡,所以任何其他專業的平臺都難以跟支付平臺競爭。國內電商,比如京東、蘇寧等,都未能競爭得過阿里巴巴,這其中可能和支付有很大關系,阿里掌握了支付,每個人都要用支付,支付形成一個大數據,帶來特殊的價值。

那么,平臺數字貨幣到底有多大的發展潛力?很顯然平臺最可能發展的是支付手段,在微信支付和支付寶已經體現出來,在此基礎上有可能發展為儲值工具,比如余額寶,Libra可能在一些幣值不穩定的國家成為儲值工具。比較有爭議的是記賬單位,支付寶和微信支付不是獨立的記賬單位,但Libra如果做成,會是個獨立的記賬單位,正因為這樣各國的監管機構會非常謹慎和關注,所以Libor面臨的阻力也特別大。

數字平臺貨幣怎么改變金融的生態?首先就是它使得支付和傳統金融分離,最起碼在零售層面分離。支付就像自來水公司或燃氣公司,我們無法想象某一天如果支付體系出問題了,我們的經濟活動會受到怎樣的影響。現在微信和支付寶的備付金100%存在央行,保障其支付體系的穩定。現在大家已經習慣了微信支付和支付寶的高效、穩定的服務,長遠來講這個對金融的結構將產生深刻的影響。

這是因為支付平臺包括螞蟻金服和騰訊可能并不滿足只做支付,支付可以衍生金融。現代金融體系下支付和金融服務綁在一起,但我們不能忘記現代金融服務最早也是從支付衍生而來。先有黃金作為支付手段,后來大家發現黃金攜帶不方便,有些人就把黃金存在信任度比較高的金匠那里,金匠給他開個存款憑證,后來金匠發現不需要100%的黃金做準備金,可以把其中一部分貸出去掙些利息,還可以給存戶付些利息,在支付的基礎上衍生了信貸。

螞蟻金服和騰訊在支付基礎上發展金融,比如理財、保險和信用,一方面促進了普惠金融,另一方面也帶來新的挑戰。對傳統金融體系的擠壓不是壞事,競爭有利于提高效率,有利于消費者,但一個值得關注的問題是新型的產融結合,是指社交平臺或電商這類產業和金融業務的結合。歷史上產融結合帶來很大的利益沖突和危害性,西方國家尤其是美國花了差不多100年時間才把產業和金融分開來,中國也花了很長時間基本上把產業和金融分開。現在微信支付和支付寶帶來新型產融結合的挑戰,我們不能把這個簡單的類比傳統的產融結合,也不能簡單的否定,但是從金融穩定和消費者權益保護的角度,從壟斷和競爭的角度看,帶來一些新的挑戰。

平臺怎么盈利?大型科技巨頭為什么要發展數字貨幣?平臺對傳統金融體系的沖擊,在盈利上面體現為什么?經濟學有個術語叫convenience yield(便利收益),大家為了享受支付的便利愿意放棄一定的貨幣收益,并持有一些安全性和流動性高的資產,這種所謂的便利收益是非貨幣化的收益。這種收益在傳統的金融結構被銀行體系拿了,所以銀行盈利不僅僅是評估信用風險管理、信用風險發貸款,相當大程度是來自于提供支付服務,提供流動性資產。科技平臺發展支付服務,并由此衍生金融服務,將會對傳統的金融體系及其盈利模式產生擠壓。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。