同樣做支付,央行數字貨幣、Libra和比特幣的發行目的、運營體系、落地場景等各有不同。

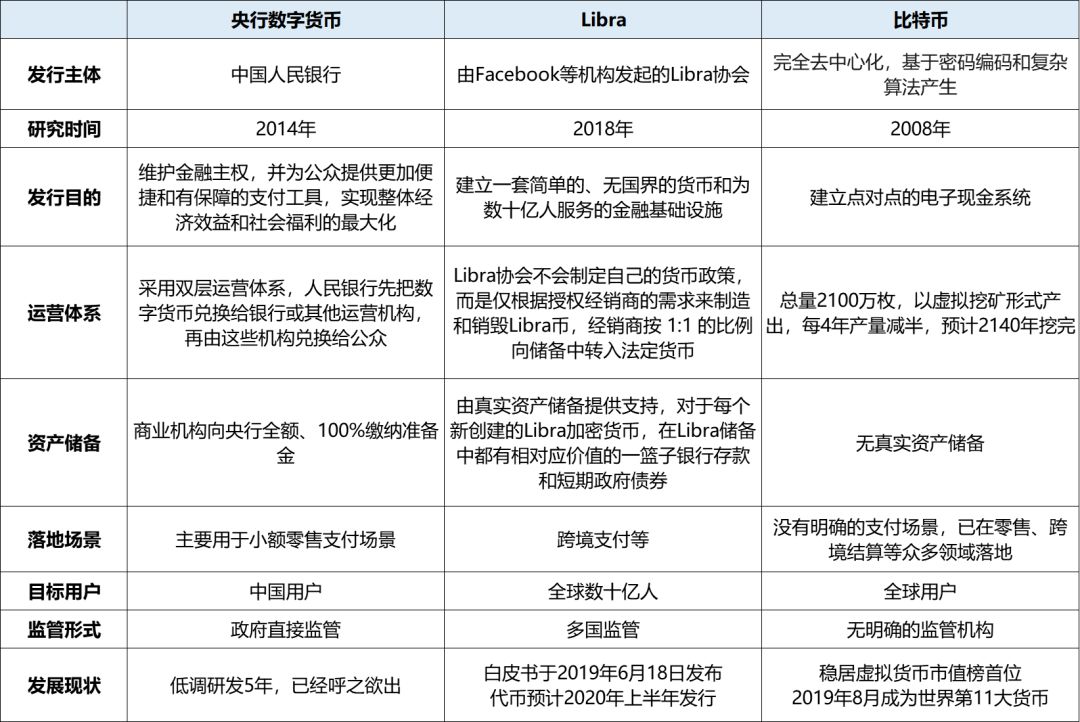

央行數字貨幣的研發始于2014年,經過5年籌備,越來越多的細節浮出水面。

8月10日,在中國金融四十人論壇上,央行支付結算司副司長穆長春表示,從去年開始,數字貨幣研究所的相關人員已經“996”,央行數字貨幣呼之欲出。他同時披露了央行數字貨幣的設計理念和技術架構:

1. 鑒于采用純區塊鏈架構無法實現零售所要求的高并發性能,央行層面決定保持技術中性,不預設技術路線,也就是不一定依賴某一種技術路線。

2. 采用雙層運營體系,央行先把數字貨幣兌換給銀行或其他運營機構,再由這些機構兌換給公眾。

3. 商業機構需向央行全額、100%繳納準備金,央行的數字貨幣依然是中央銀行負債,由中央銀行信用擔保,具有無限法償性。

4. 在雙層運營體系下,仍堅持中心化管理模式,保證央行在投放過程中的中心地位。

5. 現階段的央行數字貨幣設計,注重M0替代,而不是M1、M2的替代;Libra也是用所謂的100%的儲備資產抵押,但沒有限定于M0,可能出現貨幣超發情況。

6. 必須有高擴展性,高并發的性能,用于小額零售高頻的業務場景,可以加載智能合約。

相比之下,由Facebook主導的Libra尚處早期階段,具有一定的不確定性。

去年5月,Facebook成立區塊鏈部門,低調開展加密貨幣的研發工作。今年6月,Libra白皮書正式發布。根據描述,Libra的使命是建立一套簡單的、無國界的貨幣和為數十億人服務的金融基礎設施,由非營利性組織Libra協會負責管理,該協會已有Mastercard、PayPal、PayU等28個創始成員。

與大多數加密貨幣不同,Libra完全由真實資產儲備提供支持。對于每個新創建的Libra加密貨幣,在Libra儲備中都有相對應價值的一籃子銀行存款和短期政府債券,以此建立公眾對其內在價值的信任。

Libra同時繼承了新型數字貨幣的幾個特性——能夠快速轉賬,通過加密保障安全性以及輕松自由地跨境轉移資金,預計2020年上半年發行。

不過自Libra白皮書發布以來,監管機構頻頻施壓,增加了Libra的變數。在遞交給美國證監會的季度報告中,Facebook也提醒投資者,有很多因素可能阻止Libra如期推出。

相比于央行數字貨幣和Libra,比特幣已經發展10年,有著成熟的技術體系和日益龐大的用戶群體,而在支付環節,迅猛發展的閃電網絡激活了比特幣的支付功能。在比特幣信仰者們看來,比特幣將從「數字黃金」的1.0時代正式邁入「支付貨幣」的2.0時代。

支撐這一論斷的是閃電網絡的創新性突破:具有高擴展性,每秒可以容納數百萬至數十億筆的交易;具備即時交易性,交易時間以毫秒計;交易費用極低,足以支持小額支付應用場景。

據密碼分析公司CoinGecko公布的新數據顯示,從1月1日到6月30日,比特幣這個layer-2協議的網絡容量增長了87%,節點數從2298個增加到4576個,增長率近乎100%。

與此同時,越來越多的初創公司在今年加入閃電網絡的研發和推廣中:

4月,Moon推出了一款網絡瀏覽器擴展程序,允許在線購物者使用他們的閃電網絡錢包在亞馬遜和類似網站上購物。

6月,Bitrefill宣布,美國主流加密貨幣交易所和錢包服務商Coinbase的用戶可以直接通過交易所賬戶使用他們全套的閃電網絡服務。

7月,Fold宣布將比特幣的閃電網絡整合到其應用程序中,幫助用戶在亞馬遜、星巴克、優步和其他大型零售商使用比特幣。

不過,比特幣價值的穩定性、合規性以及閃電網絡技術的安全性,都是比特幣成為主流支付手段所面臨的挑戰。好在,比特幣支付正在全球范圍內“多點開花”,覆蓋餐飲、住宿、購物等主要消費場景。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。