為什么說理解交易所要先理解銀行?交易所的新機會在哪里?交易所面臨的系統性風險有哪些?……近日,鏈捕手邀請獨立貨幣

金融研究員、清華大學計算機博士龍白滔就《貨幣金融視角下交易所的本質、風險與新機會》在捕手學堂進行了主題分享。

龍白滔博士系清華大學計算機本碩博畢業,專注

加密貨幣技術和貨幣金融理論,中國第一本Libra專著作者之一。作為連續創業者,龍博士曾創立知象科技并獲得2750萬人民幣投資,專注于金融云計算、量化投資和機器學習;曾任中金甲子投資基金首席技術官;曾在埃森哲和IBM擔任金融服務咨詢高管,曾代表埃森哲擔任

上海證券交易所新一代交易系統項目總設計師。

大家好,很高興有這個機會跟大家交流討論,我今天分享的題目是《貨幣金融視角下加密貨幣交易所的本質、風險與新機會》,一共分為五部分:

第一部分,先回顧貨幣金融理論基礎;

第二部分,以貨幣金融的視角來看交易所的業務模式;

第三部分,從金融角度分析交易所的系統風險;

第四部分,探討交易所未來的新機會;

第五部分,談交易所客戶、產品、運營和技術等。

回顧貨幣金融理論

在傳統金融體系里,銀行的第一層角色是金融中介,主要是吸收存款和發放貸款。所謂「短存長貸」,意思是吸收進來的大部分是短期活期存款,借出去的貸款期限比較長,所以銀行會承擔期限轉換和風險轉換的功能。

從法律層面來說,儲戶向銀行存入資金之后,他們不再擁有這些資金,存款只是銀行對儲戶的一種欠債證明(I owe you – IOU),所有資金被銀行聚合在一起形成資金池來進一步開展業務。銀行是唯一合法可以開展資金池業務的機構。

銀行的第二層角色是通過貸款創造貨幣。一般大家會認為,銀行放貸首先要吸收存款。實際上,銀行放貸并不需要先有存款,銀行在發放貸款的同時創造貨幣。例如,你去銀行貸一百萬買房子,銀行在其資產負債表的負債端為你創造了一個存款帳戶,在這個帳戶里直接寫上一百萬,你就可以花這一百萬了。

這過程中銀行并不需要從其他任何地方把錢轉移過來,可以說這一百萬是憑空創造的。同時銀行會在自己資產負債表的資產端創造一項一百萬的貸款資產,貸款人未來按照約定的期限和利率歸還本金和支付利息。銀行在貸款歸還時銷毀貨幣。銀行也通過購買/出售資產的形式創造/銷毀貨幣。

因此銀行在發放貸款時在自己資產負債表的兩端同時創造了一百萬資產和負債,所以表是平衡的。

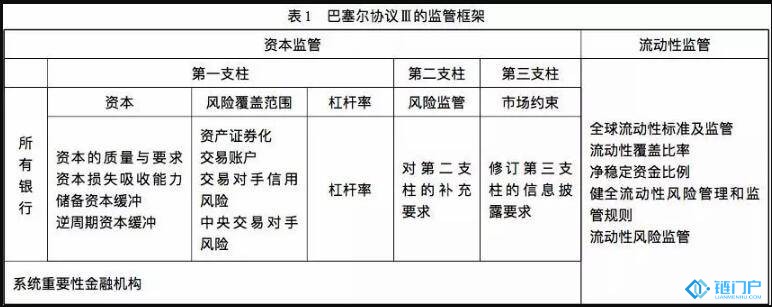

在中國,央行主要通過存款準備金制度來約束商業銀行創造貨幣的能力。假設存款準備金率為10%,如果銀行在央行有一千萬元準備金,則銀行最多可以創造出一億元的存款貨幣,或者說最多發放一億元的貸款。央行也通過巴塞爾協定III制定的銀行監管指標,例如資本充足率、杠桿比率和流動性比率等,來要求銀行吸收損失的能力和約束其創造貨幣或貸款的能力。

其實歐美很多國家已不再用存款準備金的概念,而是遵循巴塞爾協定III的監管標準,例如英格蘭銀行和瑞士央行等。

對于商業銀行而言,業務層面的主要風險主要分兩種,一種是流動性風險,另一種是資不抵債,就是所謂的清償性風險。流動性風險即銀行擁有的流動性資產不足以應付儲戶提取現金的需求,其主要表現形式是銀行擠兌。銀行體系抵御風險的方法主要是監管(宏觀審慎和微觀審慎)、存款保險計劃、央行最后貸款人義務(為銀行提供緊急流動性)和央行使用政府資金救助銀行等。

雖然銀行不需要事先存貨幣就可以發放貸款,但銀行仍主要通過攬儲來降低合規成本。銀行通過貸款創造貨幣并以存貸的利差作為主要利潤來源。銀行的負債端主要是存款。銀行的資產端包括貸款和自營交易等。銀行比較喜歡抵押貸款業務,特別是以房屋和金融資產為抵押物的貸款業務,因為這類的抵押貸風險評估模型是標準化的。

銀行不喜歡面向新生企業的商業貸款,因為風險高、缺乏抵押物以及銀行缺乏風險評估能力。大的銀行越來越喜歡自營投機,特別是歐美大銀行,因為銀行可以很低成本地創造和使用貨幣。

以貨幣視角來看交易所的業務模式,首先我們要清楚交易所本質是銀行,或者說交易所最主要的賺錢能力,來自像銀行一樣憑空創造貨幣的權力。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。