1.1 全球無現金支付現狀

無現金支付涵蓋了移動支付、信用卡、借記卡、支票、信用轉賬等多種支付方式。咨詢公司Capgemini(凱捷)預測全球無現金支付交易次數在2018~2021年期間由5980億次增長到8760億次,亞洲地區的年復合增長率將達到29%,其他地區也將保持10%左右的增速。

美國:無現金交易規模最大,移動支付發展緩慢

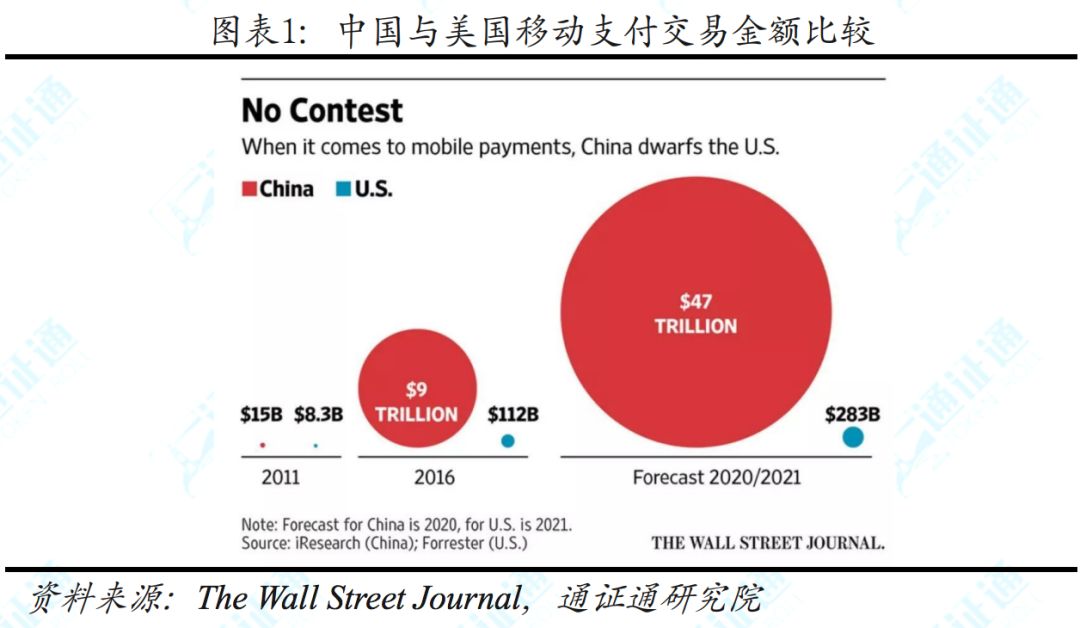

由于信用支付的普及,美國是全球無現金交易次數最多的國家。凱捷與巴黎銀行聯合發布的《2018年世界支付報告》數據顯示,2016年美國無現金交易次數為1485億次,約占全球總交易次數的30%。但也正是由于信用卡體系的成熟,美國在移動支付領域的發展速度遠遠落后于中國這一新興市場。2016年,中國的移動支付總額達到驚人的9萬億美元,是美國同期的80倍。

支票在北美的歷史已有350多年,信用卡最早也起源于美國的一些大型百貨商店,它們向顧客發行一種類似金屬卡片的信用“憑證”,允許顧客賒賬購物;1952年,加州富蘭克林國民銀行發行了世界首張信用卡。美國的很多支付折扣與優惠政策都與信用卡綁定,其信用卡交易量占全球的40%。這也是Facebook進軍移動支付領域需要與信用卡巨頭Visa等開展合作的原因之一。信用卡雖有信用支付、費用低廉、支付速度快等優勢,但它的應用場景局限于消費,相比之下,Facebook的Libra還允許用戶之間點對點的轉賬。

此外,美國還是互聯網滲透率最高的國家與地區之一。2017年,美國的人均電商市場支出為2270美元,但通過移動支付的消費僅占20%。美國作為無現金消費習慣最為普及的國家,移動支付與用戶之間點對點支付手段相對缺乏,無疑是Facebook的穩定通證最重要的目標市場。

歐洲:支付手段差異化明顯

北歐的瑞典、芬蘭是全球人均移動支付次數最多、同時增長速度位于前列的地區。歐洲各國文化、經濟發展程度都存在一定的差距,消費者在支付方式的選擇上也有較明顯的地域性差異。例如在荷蘭,網絡銀行iDEAL的普及程度超過移動支付、銀行卡;而在波蘭,消費者更偏好本地的快速轉賬服務PayU;在俄羅斯,人們偏愛GooglePay、Apple Pay等移動錢包。中歐地區同東亞、中東等新興市場一起,是推動全球無現金支付快速發展的主要力量,2016年俄羅斯的無現金支付規模增速達到36.5%。

中國:移動支付領域的巨頭

統計數據表明,2016年中國的移動支付總額為9萬億美元,預計2020年將達到47萬億美元,穩居全球榜首。蘋果CEO蒂姆·庫克對移動支付在中國占主導地位提出了以下觀點:中國沒有經歷桌面互聯網的階段,而是直接擁抱了移動互聯網,中國消費者的思維里沒有桌面互聯網時代的陳舊包袱。得益于近年來中國經濟的高速增長以及對基礎設施建設的重視,智能手機和4G網絡的普及也為線下移動支付提供了條件。

沒有健全的信用體系是移動支付在中國能夠打開市場空間的另一個重要原因。高盛曾經的一項統計表明,中國人均擁有4張銀行借記卡,但人均信用卡持有量僅為0.33。一方面,中國消費者沒有養成歐美地區信用卡、支票支付的習慣。在央行政策的引導下,中國的商業銀行不計成本地為普通客戶提供借記卡服務;另一方面,中國缺乏電子支付相關的法律,第三方移動支付機構能夠在沒有支付清算許可的情況下,繞過銀聯的資金清算平臺,其交易轉賬脫離監管,為第三方支付的野蠻生長創造了條件。直到2017年,央行才要求第三方支付機構接入統一的網聯平臺。

中國相比美國,移動支付更為普及,功能也更加全面,并且由于監管等因素,Facebook的穩定通證注定難以進入中國市場。

日本:仍是“有現金”社會

日本的移動互聯網普及率雖然非常高,但無現金支付比例卻相對較低。日本的現金使用率遠超其他發達國家,相當一部分餐廳和超市只支持現金支付,便利店甚至有專門用于硬幣找零的機器。日本還是地震與海嘯多發的國家,斷電的情況時有發生。2018年9月北海道大地震之后,札幌市區的電力曾中斷一周之多,電子支付設備無法使用,部分沒有現金的市民陷入了有錢也買不到生活物資的局面。日本人在電商網站買東西也多采取網上下訂單,線下支付取貨的形式。

據統計,2017年日本人均電商支出為1158美元,但移動支付占比僅為3%,日本人偏愛使用現金的現狀一時難以改變。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。