人類的

金融史同樣是一部危機史,金融危機僅在西歐過去的400年里,平均每十年就發生一次(Bob Swarup,2014)。金融危機發生在不同的時期——遠古、中世紀和現代;發生在民主、專治和君主政體中;發生在中央銀行出現之前和之后;發生在世界各國固守金本位制之時和轉向紙幣之后;發生在復雜的國際體系和孤立的小社會中;發生在自由放任的資本主義和集中式的計劃經濟時期;發生在股票、債券、房地產、郁金香和紅鯔魚等各不相同的資產類別中。《新帕爾格雷夫經濟學大辭典》對金融危機的定義為:全部或大部分金融指標——短期利率、資產(證券、房地產、土地)價格、商業破產數和金融機構倒閉數急劇、短暫和超周期的惡化,其特征為基于預期資產價格下降而大量拋出不動產或長期金融資產換成貨幣,它表現為一國貨幣短期內大幅貶值,該國金融市場上價格猛烈波動,大批銀行經營困難乃至破產,整個金融體系急劇動蕩。

金融危機在形式上可分為外債危機、銀行危機、貨幣危機和系統性金融危機(BobSwarup,2014)。從公元2世紀古羅馬的紅鯔魚狂熱,到17世紀的郁金香泡沫和18世紀的南海泡沫、密西西比泡沫,到1907年的美國銀行危機、1929年開始的“大蕭條”、1981年開始的拉美債務危機,再到1997年的亞洲金融危機和2007年由美國次貸危機引發的全球金融危機,不管導致危機的媒介是什么,金融系統的脆弱性已展露無遺,繁榮和蕭條此消彼長,樂觀、自大、貪婪、恐懼、屈服等市場情緒永不停歇。從根本上來講,傳統金融學將金融危機的原因歸結為信息不對稱、收入差距日益擴大以及投資者的非理性情緒。

信息不對稱問題是金融領域的核心問題。阿克洛夫(1970)首次正式提出了逆向選擇(adverse selection)和道德風險(moral hazard)問題,并指出因信息不對稱而產生的兩大問題會造成市場低效率和市場失靈。經濟增長和波動是經濟領域兩個最核心的基本問題,如果能完全消除信息不對稱,經濟系統的波動性就會極大降低。自1932年費雪首次提出“債務-通貨緊縮”理論來解釋20世紀的大蕭條以來,“過度負債”和“債務清償”成為引發金融危機的關鍵。托賓(1975)進一步拓展了“債務通縮”理論,將貸款方綜合考慮進分析框架,邏輯鏈條拓展為“價格下降——工資和收入下降——債務本金和利息占比提高——所有者權益占比下降——再貸款能力減弱——企業破產和違約——借款人和金融機構流動性遭受負面沖擊——進一步借款萎縮和投資下降”。明斯基(1982,1992)從資本市場角度將“債務通縮”理論進一步拓展, 從資產價格下降的貨幣價值和財富效應兩個渠道論證了債務清償的“廉價銷售”(fire sale)效應。歐勝(1996)的研究從另一個角度證明了明斯基的觀點,結果顯示即使總體價格水平沒有大幅下跌,資產價格下降也會導致通縮產生。伯南克等(1989)以“債務通縮”理論為基礎,結合信息不對稱、金融市場不完善等理論建構了金融加速器(financial accelerator)模型,發展出通縮自我加強效應的完整分析框架。2008年國際金融危機后學界對金融危機從債務杠桿角度(Goodhart,2010)、杠桿周期角度(Geanakoplos,2010)及金融周期角度(Borio,2014)等不同角度進行闡述,這些研究將導致金融危機的核心問題歸納為債務杠桿、抵押貸款、金融風險認知、融資約束和資產錯配等,而這些問題本質上都是由信息不對稱導致的。林左鳴(2010)將容介態定義為在宇宙中某一已經存在的事物通過容納入信息介質后實現質變的一種運動形式和運動過程的狀態。根據二元容介態理論(林左鳴,2010),容介態運動是宇宙中以信息為基礎,使事物從量變到質變,從而實現變異或進化的運動。信息的不對稱性必然加劇虛擬化程度越來越高的容介態運動的波動程度,進而導致金融系體的不穩定性。

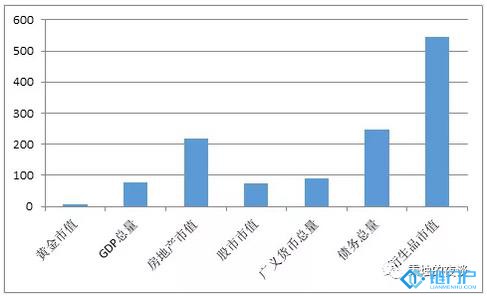

事實上盡管每次金融危機的具體成因和導火索各不相同,然而每次金融危機幾乎都伴隨著“市場流動性急劇擴張——流動性出現逆轉——流動性短缺出現擠兌”的過程(夏新斌等,2009)。流動性(liquidity)作為現代金融學的一個核心概念,體現的是金融市場中不同資產和部門的依存關系(瞿強等,2012)。從通證的歷史發展趨勢來看,進入工業文明以來,以各國法定紙幣、股票、債券、期貨以及各種金融衍生品為代表的虛擬通證在數量和形式上急劇增加,在絕對數量和增長速度都遠超以真實產出和黃金等為代表的實物通證。世界銀行數據顯示,截至2017年全球GDP總量為77.68萬億美元(部分GDP構成如第三產業并不是實物通證),已開采黃金(每盎司價格按1275美元計算)總價值為7.7萬億美元,全球房地產市場規模約為217萬億美元;而從虛擬通證市值來看,全球廣義貨幣總量約為90.4萬億美元,全球各國債務(包括政府債、公司債和個人債)總量約為247萬億美元,全球的股市市值約為73萬億美元,全球金融衍生品市場至少有544萬億美元的市值,當前虛擬通證的總市值遠大于實物通證。虛擬通證的增長速度快于實體通證反映了人類達成共識程度的逐步提高,在一定程度上脫離了“拜物主義”,可以根據共識、規則和社會慣性進行流通。但在市場極端條件下,人們對于共識、規則和社會慣性等的信念往往容易受到動搖,并在“羊群效應”等社會心理因素下加速崩潰。

圖1.2017年實物通證和虛擬通證市值

在經濟系統受到負面沖擊(如利率提高、減少污染政策導致生產效率下降)的情況下,虛擬通證的預期收益無法兌付,在投資者心理因素與資本市場“羊群效應”下,持有大量虛擬通證的持有者拋售虛擬通證,擠兌數量有限的實物通證,導致市場流動性缺乏,并在金融加速器和資產網絡作用下進一步導致虛擬通證的價格下跌。事實上,投資者在負面沖擊下對某些虛擬通證的信心產生動搖并進行拋售,但不一定只購入實物通證,也可能購入距離實物通證“更近”的虛擬通證或是錨定更加“優質”實物通證的虛擬通證。例如在歷次“股災”、“債災”時,投資者會拋售該國的股票或債券而持有該國的法幣(如1987年美國“股災”、2010年美國股市閃電崩盤等);而在歷次主權債務危機中,投資者會拋售包括危機國主權貨幣在內的各種資產而持有經濟金融穩定國家的各種資產(如1994年墨西哥經濟危機、1998年俄羅斯金融危機以及2002年阿根廷債務危機等)。清瀧信宏和摩爾(2012)為一國內不同通證的流動性研究提供了范式,在模型中貨幣和信用的區別僅體現在流動性,貨幣可以無成本隨時提現 ,而包括股票、債券在內的其他資產則只能按照一定比例體現,需要付出市價折扣才能獲得更多提現。這與現實情況基本是一致的。虛擬程度更高的通證相對于實體通證更快的增長速率以及負面沖擊下市場參與者拋售虛擬通證換取實體通證避險的行為特征幾乎是所有金融危機的共性。

如何使實體通證和虛擬通證在時間和空間上相互契合是經濟穩定發展的關鍵,兩者之間的摩擦與互動是經濟波動和經濟周期的根源。投資者的信念共識容易受到環境變化而影響,當周圍充滿樂觀積極情緒時,投資者之間會彼此傳遞積極信息從而加深共識;反之則會傳遞消極信息從而削弱共識。“羊群效應”等非理性情緒本質上也是信息不對稱下的納什均衡。

除了信息不對稱和非理性投資情緒,收入差距日益擴大是導致金融危機的另一個重要誘因。對于收入差距過大導致金融危機的機制,馬克思在《資本論》中有過詳細論述:在資本主義的雇傭勞動制度下,勞方和資方處于嚴重的不平等地位。勞動者工資既構成生產成本,又是有效需求的來源,資本家為了提高利潤必然壓低工資,這樣導致消費不足。所以在資本主義框架內,金融危機無法根除。根據皮凱蒂(2014)的研究,在過去的300年的長時間序列數據中,投資回報平均維持在每年4%-5%的收益率,而GDP平均每年保持1%-2%的增長率。資本收益率遠高于經濟增長率(r>g),這是導致收入差距擴大的根本性原因。2015年美國收入最低的20%家庭總收入占全部家庭總收入的比重從1985年的4.2%降至3.1%,收入最高的5%家庭總收入占比則從16.5%飆升至22.1%,占家庭總數80%的中下層家庭總收入占比從55.9%下跌至48.8%。2015年美國5%最富裕家庭的總收入為2.2萬億美元,是收入最低的20%底層家庭總收入的7倍。2015年占人口90%的底層家庭擁有的總體財富在全國所占比例降至23%,占人口0.1%的最富有家庭財富占比增加至22%,兩者財富占比已經不相上下。此外,英、德、法等發達經濟體在1950-2010年資本/收入比一直處于上升狀態,到2010年三國資本/收入比都大于400%。曾康霖(2009)總結了收入分配差距擴大導致金融危機的六個渠道——精英集團的產生、儲蓄與投資以及儲蓄與消費的失衡、流動性過剩、內需不足、政府調控作用減弱、阻礙廣大社會公眾的民主參與和民主監督。

從歷史上看,通證的誕生遠早于

區塊鏈,但區塊鏈重新賦予通證深刻的內涵。在區塊鏈誕生之前通證有兩種形態,一種是實物和紙質形態,另一種是電子和數字形態,貨幣、股票、債券等數字形態的資產構成一個價值網絡,但這個價值網絡完全依賴于某個中心化機構,資產的登記、確權、流轉、結算等都依賴于中心化機構,中心化機構所能觸達的領域就是價值網絡的邊界,并且不同形式的資產具有相對固定的法律內涵和外延,轉變形式一般具有較大成本。2008年中本聰發表了《

比特幣:一種點對點的電子現金系統》,比特幣以區塊鏈作為其底層技術,使得數字資產無需通過中介就可以實現流通,這為通證賦予了新的涵義。

區塊鏈技術適合于加密的去中心化數字憑證,但這種技術不僅僅局限于比特幣,也不局限于底層數據庫技術,還非常適用于通證發行、登記和流轉,實現價值轉移。區塊鏈對于通證流動性的重要意義在于:一,可以使單一的通證以極低的成本進行流通:在世界各地都可以接受同一數字通證,數字通證沒有物理介質,消除了國際間匯款成本、攜帶成本以及兌換成本。區塊鏈資產之間的轉賬手續費與轉賬金額大小無關,按字節收費:以比特幣轉賬為例,一筆普通交易約占250字節,手續費約為0.001-0.0015個比特幣。二,極大地降低了不同通證之間的兌換成本,跨鏈技術將區塊鏈從分散孤立的信息孤島轉變為完整的價值網絡的關鍵,成為區塊鏈向外拓展和連接的橋梁,極大地拓展了網絡經濟的外延性。根據2016年西班牙桑坦德銀行(Santander)、Oliver Wyman以及Anthemis Group聯合發布的《金融科技2.0:重塑金融服務報告》顯示,到2022年如果全世界的銀行全部使用區塊鏈技術的話,大概每年能省下150到200億美元的成本。

基于區塊鏈的通證經濟在相當程度上可以消除導致金融危機的根本原因——信息不對稱、收入差距日益擴大以及非理性情緒,有望開創人類信息社會下新的通證經濟范式。區塊鏈的分布式賬本將傳統商業模式中的各自記賬變成了社會公共記賬,各參與數據維護的共識節點都有獨立完整的數據存儲。信息產業鏈一般會呈現網絡外部性特征(Katz & Shapiro,1985),也稱需求側規模經濟(Demand side scale economies)。從傳統的電子信息行業、互聯網引擎產業到數字支付產業,理論和實證研究都發現了顯著的網絡效應(Berger & Gleisner,2009)。分布式賬本被認為超越了單純的技術范疇,更具有完善生產關系的經濟內涵,有望實現類似互聯網的開放性組織形態——分布式自治組織(DAO,Decentralized autonomous organization),因此也被稱為“價值互聯網”。智能合約(Smart contract )是一種旨在以信息化方式傳播、驗證和執行合同的網絡協議。區塊鏈下的智能合約將解決傳統經濟管理學中的“科斯定理——合約理論——產權理論——交易成本理論”提出的契約問題,在熊彼特所謂的“技術-經濟范式的變革(changes of techno-economic paradigm)”下,從微觀和社會層面極大地降低了記賬成本和信息不對稱性。

在分配制度和方式上,基于區塊鏈的通證經濟也一改資本主義的財富分配過多傾向于資本要素的分配方式,而是尋求開發團隊、礦工、區塊鏈

社群成員以及投資人的相對平衡的共享權益。比特幣作為全球第一個

區塊鏈項目,比特幣的分配方式為0%歸投資人或團隊,100%歸礦工,出塊速度為10分鐘一個塊,初始每個塊獎勵50個

btc,每隔21萬個塊獎勵減半。比特幣的分配方式對于基于區塊鏈的通證經濟的分配方式產生了重要影響,盡管比特幣之后的區塊鏈項目投資人的分配比重大多不為零,但相對傳統商業模式已經極大地完善了分配模式,更加注重技術、勞動以及社群參與等要素。基于區塊鏈的通證經濟將著力解決現代經濟學的“博弈論——機制設計——新制度經濟學——激勵相容”思想脈絡提出的博弈問題,重新對資本、人力資源、社群參與等要素進行定價,在一定程度上修補與完善了生產關系。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。