本次國稅廳主持的研討會中研討出的計算方式方面,主要涉及到日本《所得稅法》《法人稅法》《消費稅法》《資金決算法》等各項法案和法令。具體與《新資金決算法》規定一樣,被劃分為所得稅的雜項所得中。

這也就意味著,即使本年度在

數字貨幣交易中虧損,也無法與其他所得稅進行抵消。本次問答中,也特別強調了這一點。

注意,對于數字貨幣的購入價格中,在2017年6月以前,日本除了消費稅以外(日本現行消費稅為8%,估計明年還會上調),還要加上手續費,包括交易平臺的手續費。但在2017年6月以后,數字貨幣買入賣出均并沒有消費稅。

本次研討會中回答的問題中,還認定數字貨幣的財產屬性,在第19個問題中認定,在國內外交易平臺保有的數字貨幣,視為《財產債務調書》的統計范圍。根據《決算法案》第2條第5項規定,截止12月31日自己保有的有價值的數字貨幣,部分國內海外,必須記載到《財產債務調書》中,價格還是根據時價計算,計算困難的,根據平臺公布的歷史數據推算。

但是個人保有的數字貨幣資產,無論是國內還是海外交易平臺或者錢包中,都不能劃為《國外財產調書》的統計范圍內。

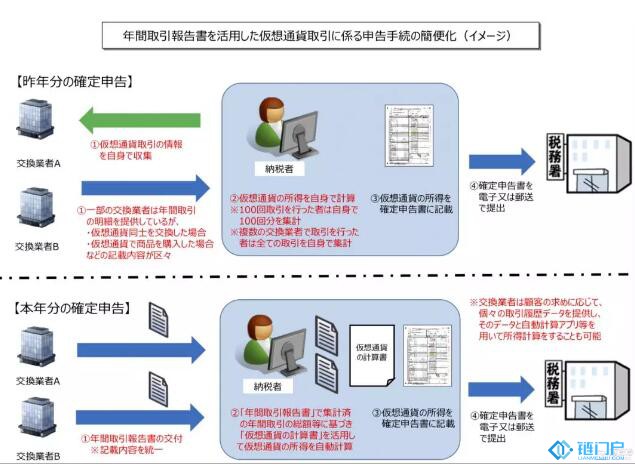

為了防止漏報,去年沒有申報的部分,以及今年即將申報的部分,需要分開進行計算。但是去年的所得稅需要自己計算交易金額,今年的部分只需要通過國稅廳給的“年度交易報告書”計算器就可以算出來。

去年和今年的所得申報分開計算

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。