過去幾年,全球

金融業對于如何采用分布式賬本技術進行了大量的研究和試驗工作,在跨境支付、證券交易結算、貿易融資等領域涌現了諸多項目。

此類項目一般需要經過“ 技術驗證” ( Proof -of-Technology, PoT)和“概念驗證”(Proof-of-Concept, PoC)階段,發現增量收益以后,再在更核心的業務系統上推進小范圍試驗和測試。

創新經濟學將技術創新劃分為若干階段。最前端的是為公眾所熟知的研究與開發(R&D)。實際上,完整的技術創新過程應該包括研究、開發(Development)、示范(Demonstration)、推廣(Deployment)四個階段(稱為R&3D),最后才能得到擴散。

其中各階段有不同的技術創新特點,蘊含各自的風險。最近的研究發現在此過程中容易發生風險的是兩處關鍵節點:一是從研究到開發的轉化階段,二是從示范到推廣的轉化階段。

從研究到開發是從基礎研究走向產品原型的過程。分布式賬本最初是為解決去中心化支付問題提出的技術方案,但這并不意味著它能夠契合金融的各類業務需求。

在產品開發階段,影響成功的因素更加復雜:除了技術本身在可擴展性與效率、隱私保護機制、共識協議等方面的技術升級面臨不確定性,成本控制、需求模糊、項目優先級安排等諸多因素都可能讓原本具有潛力的項目最終失敗。

積極方面是,分布式賬本技術正在快速演化。從趨勢上看,人類社會的技術創新普及周期一直在縮短,當然分布式賬本技術也具有自己的技術創新特點。

現在開發語言、開發工具和開發環境的日益完善使得“組合式創新”的難度和成本大幅降低,這比蒸汽時代和電力時代的實物創新要更具有時間優勢。

開源軟件系統和開發社區交流平臺的存在,也讓相關領域的學習交流更加方便,降低了知識傳遞和人才培養的成本。這些都是分布式賬本技術研究開發的有利因素。

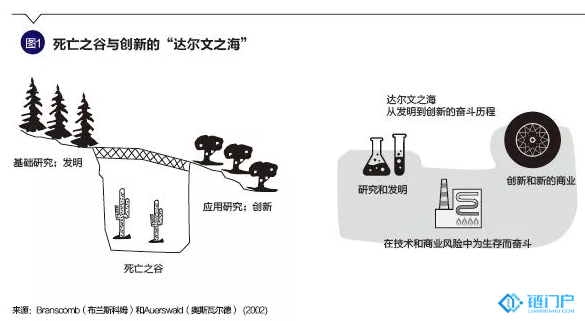

值得注意的是,新技術往往在示范推廣階段蘊含更大的風險。原型產品開發完成之后,一般要經歷較長的示范推廣階段。

示范是“包含特定技術的項目在現實環境中以全規模或接近全規模,通過檢驗和展示以促進創新、影響政策”的特殊階段;推廣則是產品通過示范后已經被一批早期受眾接納,但還需要產業界和公共部門的共同努力,讓產品被大眾用戶接納的過程。

創新經濟學將示范推廣階段稱為“達爾文之海”(Darwinian Sea),創新的技術風險和市場風險就像在平靜的海面之下潛涌的渦流。此時,新技術容易因成本太高、缺乏資金支持、不滿足規模化真實運行需求而失敗。

即使示范成功進入推廣階段,也可能因為成本高昂和綜合性能不夠全面,無法有效應對市場競爭。另外,創新者還要面對既有制度風險和利益競爭風險。比如對于分布式賬本技術在金融市場基礎設施領域的應用,會在很大程度上影響傳統參與機構的利益分配格局。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。