該觀點由中國人民銀行

數字貨幣研究所所長姚前提出,他認為由于某種

token的價值與其它token之間具有共生性,并且回報形式往往不是法幣,所以傳統股票估值模型對token來說適用性有限,因此,可以考慮使用期權定價的方式,對token進行定價。

在這個過程中,可以把token的價值看做以項目未來價值為標的資產的看漲期權。我們在此觀點上再度根據token的類型,進行估值方法的延展。該方法適用于派息類/貨幣類Token的定價(對標:派息股票期權/外匯期權 - 歐式看漲期權的定價)。

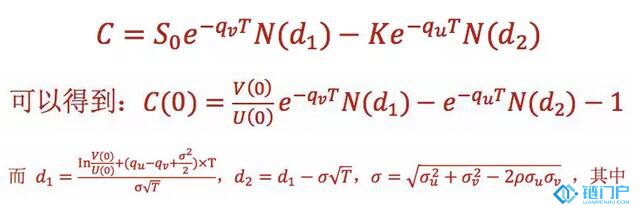

根據看漲期權的特性,T期token的價值C(T) = Max(S(T) - K, 0)。其中S(T)相當于在T期時,以

比特幣計價的標的項目價值,U(T)為比特幣的法幣價值,因此以法幣計價的項目價值V(T) = S(T)U(T)。

K相當于行權價,在這里是以比特幣計價的臨界值,當項目價值低于臨界值時,token價值為0,當項目價值大于臨界值時,token的價值=S(T) – K。在此,我們將C(T)寫成Max(S(T), K) – K,并將K假定為1,此時,token的價值C(T) = Max(S(T), 1) – 1,我們將以上值代入期權定價公式:

?S0是以比特幣計價的token現價

?V(0)是項目現在的價值

?U(0)是比特幣以法幣計價的現在的價值,可直接使用比特幣的市場現價

?K是以比特幣計價的項目失敗的臨界值

?N(x)為服從標準正態分布的累計分布函數

?qu是比特幣價值的的預期收益率

?qv是項目價值的預期增長率

?T是到期時間

?

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。