在使用現金流貼現估值法時,筆者也曾猶豫,到底是以另一種公鏈的

token價值為衡量尺度,來為某種token估值,還是把所有token的價值換算成法幣,以法幣作為衡量價值的尺度。

任何應用型token都需要基于公鏈平臺創建,比較典型的案例是

以太坊,85%的應用型token都基于以太坊創建(2018年4月23日數據,未排除只是暫時使用ERC-20 token的公鏈項目),目前ETH的年通脹率在9.8%左右,我們可以嘗試使用公鏈平臺代幣的年價值收益率或未來PoS共識下的鎖定收益作為整個系統的無風險利率。

但是,由于現有的

數字貨幣價格波動大,購買力不夠穩定,因此,以

btc、ETH等數字貨幣計量的各種數值比率也不穩定,預估增長率、貼現率的難度較大,即使勉強使用數學方法估算出來,因為參數的不確定性極高,可能導致估值結果失去參考意義。

所以,我們可以將所有收益以原始形式記賬,但是在估值時,把賬面盈利的代幣(比如BTC、ETH等)都按照公允價值以法幣計量,未來如果出現通用的穩定幣,那么也可使用穩定幣計量。

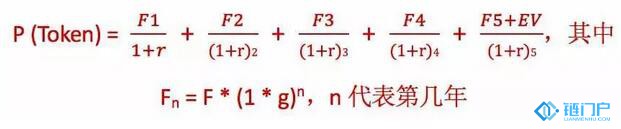

我們通常以五年為期來做測算,使用現金流貼現估值,公式如下:

估值參數:

(1)每年的自由現金流(F1 – F5):

EBIT減去驅動未來增長所需的再投資,即為當年的自由現金流。

未來每年的自由現金流 = 前一年的自由現金流 * 預期增長率

(2)預期增長率(g):

g為營業利潤的預期增長率。對于

區塊鏈應用型項目來說,基本都可以在現實中找到對應的某一類行業。因此,我們可以從項目侵蝕存量業務+開發新的業務受眾來估算該類業務的整體市場空間,并根據用戶的增長速度、客單價等指標來確定項目利潤的預期增長率。

(3)貼現率(r):

貼現率(即幣權成本,對標股權成本)的計算方式如下:

r = rf + β * re

?無風險利率(rf):

摒棄傳統估值方法的人認為,使用傳統方法為token估值的最大難度在于如何確定無風險利率,而無風險利率實際上是一項投資有保障的預期回報率,由于需要保證投資對象不能有違約風險,因此我們通常使用短債國債利率作為無風險利率。

在

區塊鏈項目的財務記賬過程中,當我們采用法幣計量和結算時,則可以采用項目主要經營國的無風險利率,以此來確定在某個時間點上項目的價值及token的價值。

?Beta系數(β):

代表項目代幣收益率與整體市場收益率之間的協方差。

?幣權風險溢價(re):

幣權與股權類似,我們可以把token視為證券,市場的幣權風險溢價可以通過不同市場間的幣/股票的波動性來衡量。

幣權風險溢價

= 成熟市場的股權風險溢價 * 不同市場間的相對標準差

= 成熟市場的股權風險溢價 * (該公鏈系統下各個幣價格的標準差 / 成熟市場股票價格的標準差)

在這里,我們可以直接使用美國的股權風險溢價和股票價格標準差,并且計算出出同期內該公鏈系統下各個幣價格的標準差。

(4)終值(EV):

Token在估值預測期結束時(比如第5年)的評估值:

終值EV = [ Fn*(1+永續增長率)] / (貼現率-永續增長率)

根據用戶數的分布地,取項目主要經營國的GDP作為永續增長率。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。