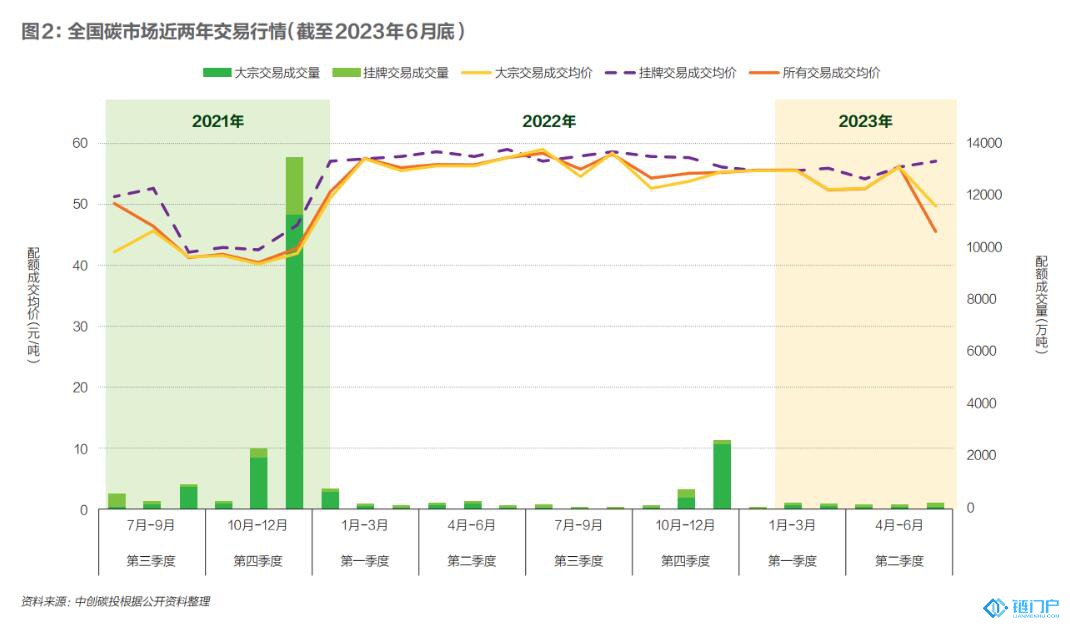

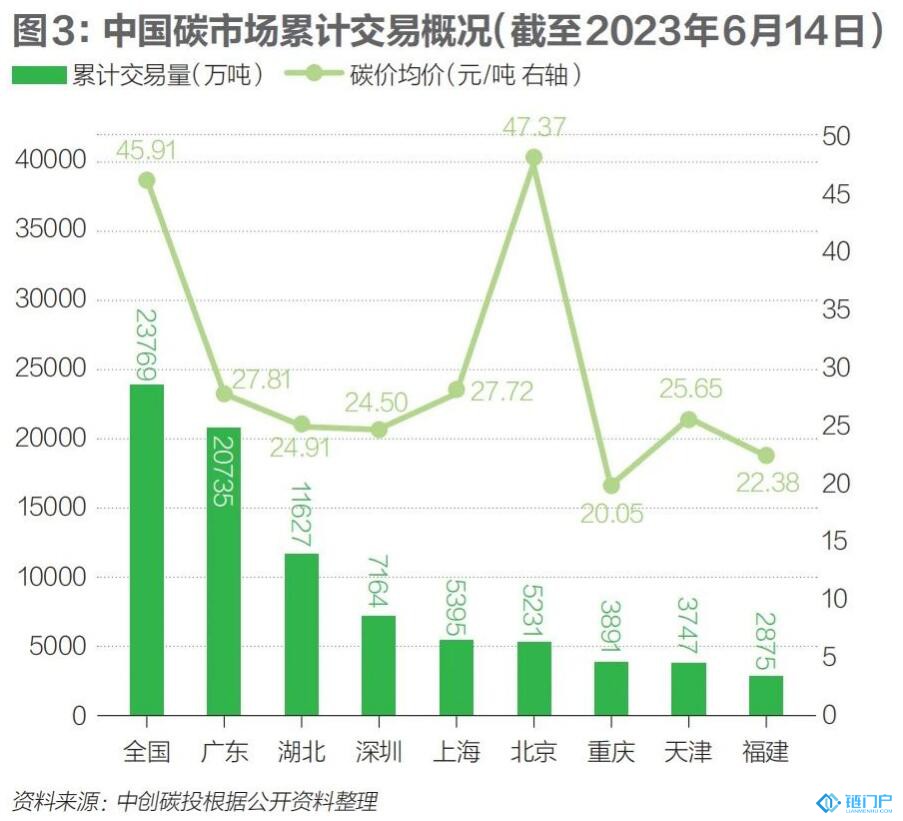

其中

廣東累計成交量和成交額均最多,占比三分之一以上;

福建累計成交量和成交額最少,占比5%和4%。試點

碳市場碳價均價在20.05元-47.37元/噸,其中最高碳價出現在

北京試點碳市場,最

低碳價出現在

重慶試點碳市場。(如圖3所示)

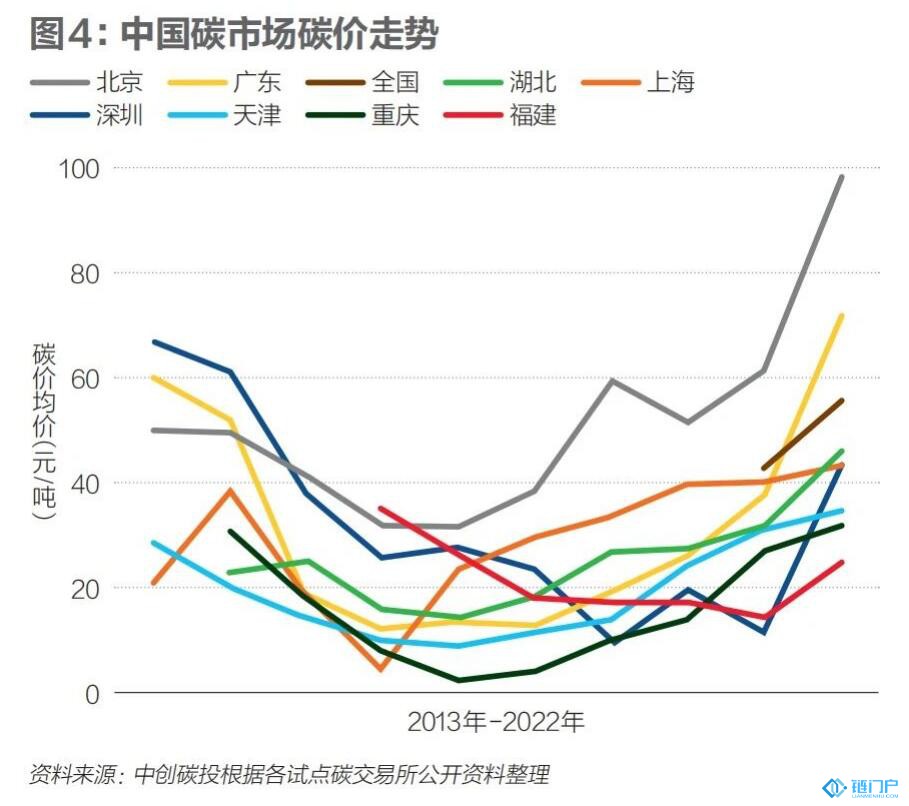

從各試點碳市場碳價走勢看,試點碳市場存在以下特點。一是從開市到2022年底,碳價呈現“U型”,即碳價先跌后漲,如圖4所示。

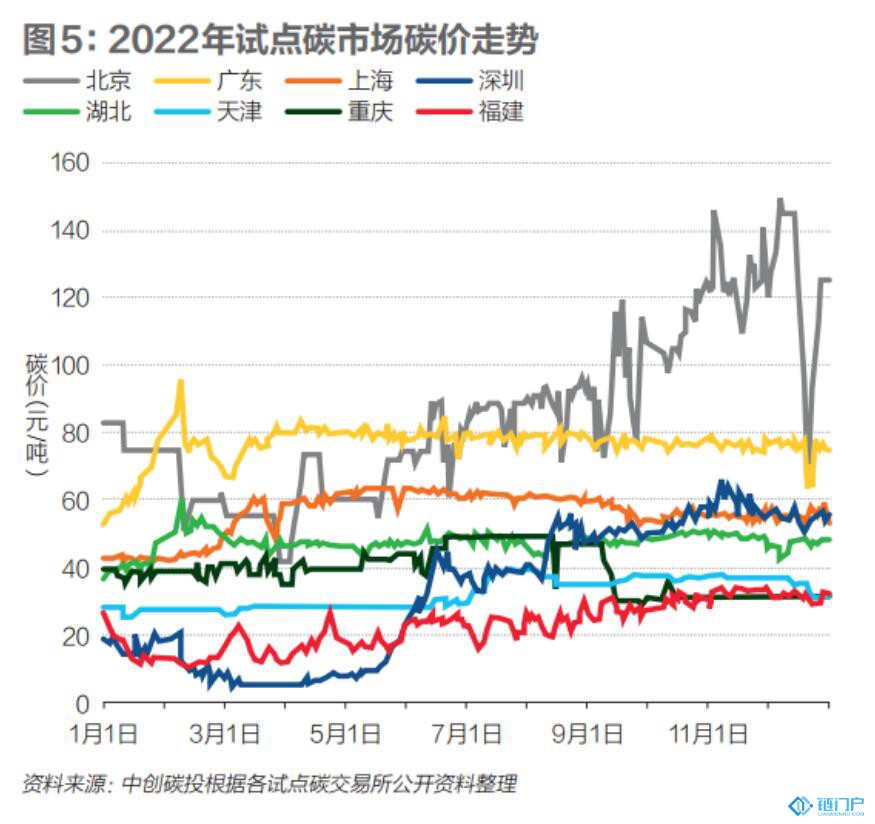

二是2022年交易均價普遍抬升,試點市場間價差較大。2022年各試點碳市場價格區間在4.73元-149.00元/噸不等,整體價格區間較去年相比上浮,如圖5所示。除重慶碳市場價格較上年相比呈現下跌趨勢,其余試點碳市場均有不同程度上漲。

三是北京和廣東試點碳市場碳價高于全國碳市場。

中國碳市場展望

第一,全國碳市場擴容在即。

全國碳市場啟動以來,目前只將電力行業納入到

碳排放權交易的范圍。按“成熟一個行業,納入一個行業”的原則,包括石化、化工、建材、

鋼鐵、有色、造紙、

航空其他七大高排放行業亟待納入全國碳市場。2023年5月,生態環境部召開“擴大全國碳市場行業覆蓋范圍專項研究”啟動會;6月,鋼鐵、石化和建材行業納入全國碳市場專項研究,第一次工作會議分別于16日、17日和27日召開。碳市場擴容提速。

第二,CCER重啟在即。

經過第一個履約期,市場上的CCER數量已不足以滿足下一個履約期的碳抵消需求;碳市場擴容在即,CCER將更加緊缺,CCER重啟備受矚目。2023年6月29日,生態環境部新聞發言人、宣傳教育司司長劉友賓表示“今年年內盡早啟動全國溫室氣體自愿減排交易市場”。方法學方面,分布式光伏、林業等大概率將成為第一批發布的方法學;平臺建設方面,全國統一的CCER平臺將在7月上線。諸多信源均表明CCER重啟在即。

第三,打通電碳市場聯通渠道。

電碳市場相輔相成,聯動是必經之路。一方面,綠電是碳市場減碳的重要途徑。北京、

天津和

上海試點碳市場率先提出綠電不計算碳排放,這將有助于減少控排企業的碳排放量。另一方面,碳市場減碳需求勢必帶動綠電消費需求。2023年1月-5月,中國綠電省內交易量174.3億千瓦時,占市場交易電量的0.80%,綠電消費需求并不強烈。幾個試點碳市場對綠電綠色環境屬性的認證,將是激發綠電消費需求的一大途徑。

第四,加快碳市場頂層法規建設。

出臺《碳排放權交易管理暫行條例》已經成為中國碳市場進一步完善的重中之重,已連續多年納入國務院立法工作計劃。公開可查的最新文件是2021年3月30日印發的《碳排放權交易管理暫行條例(草案修改稿)》,其對配額總量與分配方法、配額清繳、重點排放單位義務、監督管理、追責等諸多方面進行了規定。從立法的角度規定碳市場相關要素,將有助于規避多種問題從而推動碳市場規范且高效地運行。此外,相關的配套制度和技術規范的建立健全也至關重要。

(作者為中創碳投研究院分析師;編輯:劉建中)

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。