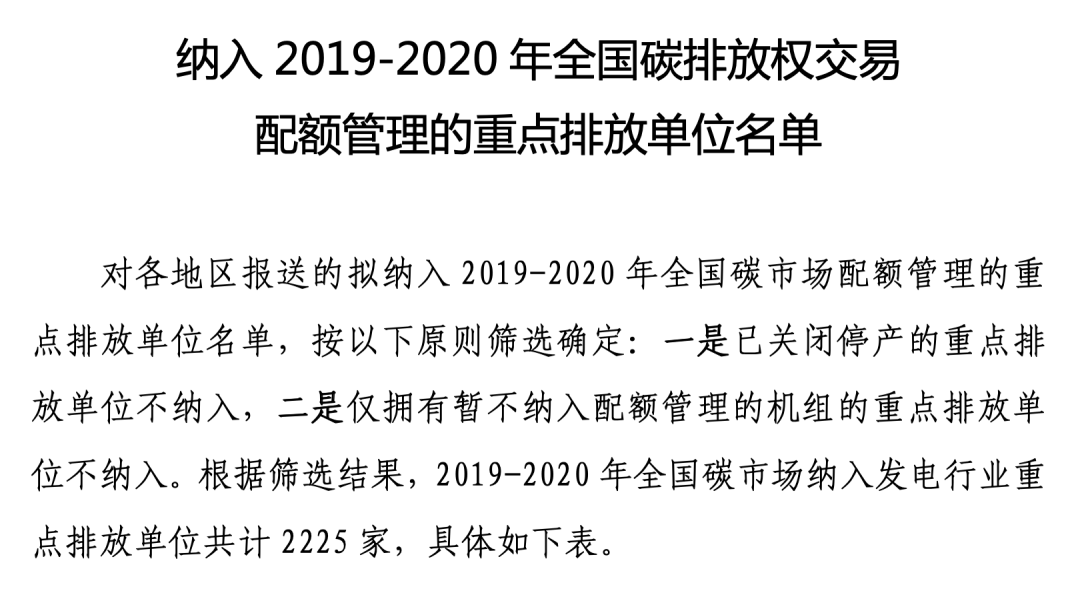

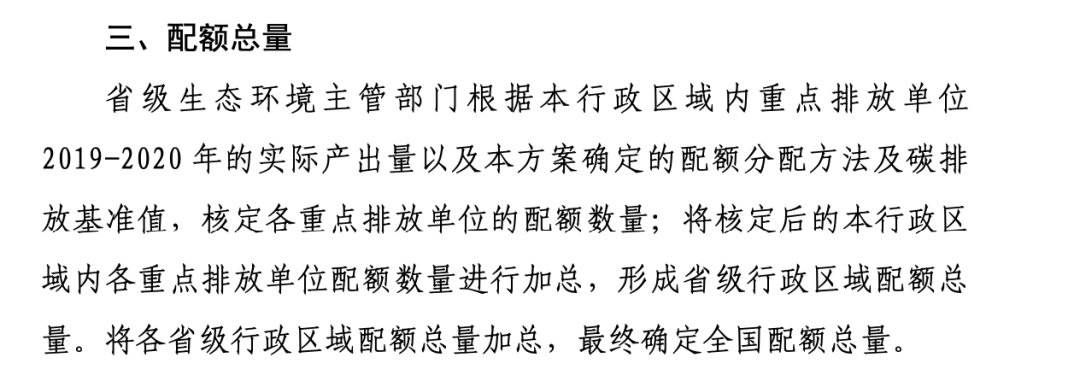

2021開局又讓我們電力市場人打開了新腦洞——2225家發電行業重點排放單位被納入全國碳市場。新的《碳排放權交易管理辦法(試行)》2月1日起就要實施啦!

圖:生態環境部公布《碳排放權交易管理辦法(試行)》

碳圈知名人士則在朋友圈說到:注意!這不是演習!這不是演習!這不是演習!

那么碳交易是什么?很重要嗎?

為什么我們電力這兩年一頭扎進洋氣的“電力現貨”知識里,突然又要學習碳交易了呢?

既來之則學之!享能匯這廂就開一個系列,專門由淺入深,科普一下,是什么樣的特殊機遇,讓電力市場圈、新能源圈、碳圈走到了一起?

本系列探討不限于如下內容,屆時也將邀請各圈大咖交叉討論,歡迎留言,告知小編你的興趣點。

時光倒流到1997年12月,當時誕生了一份舉世聞名的國際協議——《京都議定書》,和我們熟悉的《巴黎協定》一樣是宏偉巨制。協議的“作者”,是聯合國的組織,全稱政府間氣候變化專門委員會,英文縮寫IPCC,該組織擬了一個國際協議,全稱《聯合國氣候變化框架公約》,英文縮寫UNFCCC。而《京都議定書》,正是UNFCCC的補充條款,它需要滿足兩個條件才生效——55個參與國簽署該條約、簽署國的溫室氣體總排放量達1990年的55%。圖:日本民眾手持印著I love Kyoto Protocal的T恤。小編正是通過《京都議定書》,才知道京都的英文是Kyoto,正所謂一場國際事件,帶火一座城市。1997年對我們中國人來說,最興奮的事莫過于“香港回歸”。而國際上,這一年還發生了席卷全球的“亞洲金融危機”,以及“厄爾尼諾”現象。享能匯認為,這兩大國際事件,共同推進了《京都議定書》的締約。第一,亞洲發生金融危機,危機的發生,一部分原因要歸咎于全球化的金融體系——當時的國際分工、貿易和貨幣制度,非常有利于金融大國,而不利于以出口加工業為生計的第三世界國家。危機之后留給發展中國家思考的,是怎樣建立堅固的金融體系,以及深化調整、升級國內產業結構。第二,1997年初,厄爾尼諾現象頻頻出現,要知道,上一次大規模出現厄爾尼諾現象,要追溯到80年代初期了。1997年,颶風、暴雨、以及最嚇人的“ 印尼山火”事件,都讓全世界震驚,比起2020年的“加州野火”,有過之無不及。其實,印尼在夏季燒“芭樂葉”本是每一年的慣例,一般6月開始準備干燥樹木,8月點火,到了10月雨季就會自然結束。但1997年,厄爾尼諾現象帶來的全球氣象異常,使得雨季來得比往年晚,大火一直到次年5月才徹底熄滅。在這期間,先后造成了印尼國內大規模的呼吸系統疾病、人口死亡、機場關閉、飛機失事、糧食不足、旅游收入銳減、動物反常等等一系列惡果。圖:不要懷疑,這張圖沒有PS,你看到的是“花園國家”新加坡。這張圖片攝于印尼燒山期間,導致鄰國新加坡境內煙霧彌漫。每到印尼燒山,正是新加坡當地人最想逃離出鏡的時候,政府甚至會出動直升機降雨催趕煙霧。所以,1997年,一個經濟問題,一個氣候變化問題,讓全世界頭痛。而年底締約的《京都議定書》,是第一個把氣候變化和全球經濟關聯在一起的國際協議——國際碳交易于是誕生:- 這種產品,可以在發達國家、發展中國家之間作流通交易

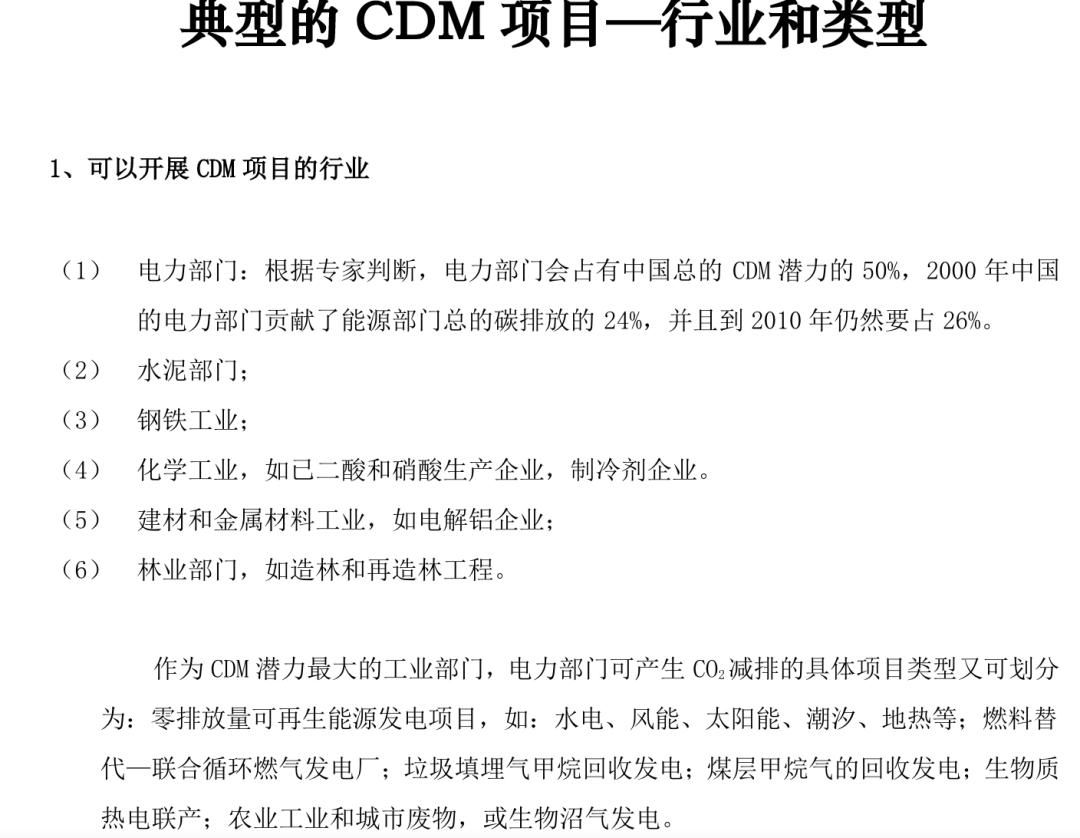

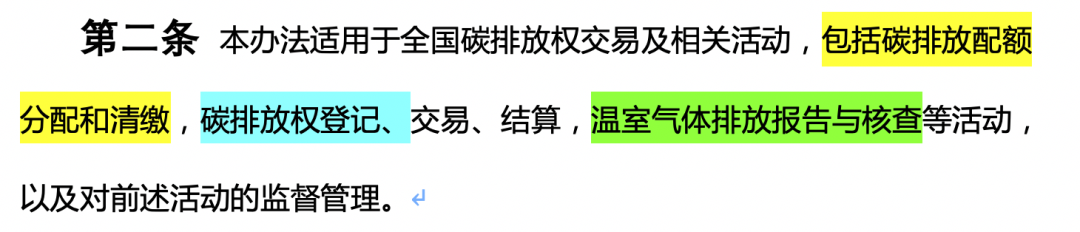

碳交易概念的誕生,距離我國今年年初發布《碳排放權交易管理辦法(試行)》,已經過了24個年頭,這其中,當然也經歷了巨大的動態發展和變化,其中重要的里程碑,當屬歐盟的碳排放體系建立,以及2015年底的《巴黎協定》。當然我國近期的高調宣言,以及美國的反復退出和進入,也是媒體聚焦點。總之,碳交易體系,與電力行業有著必然緊密的聯系。第一節說到,碳交易誕生于《京都議定書》,當時國際政治、經濟、商業領域的專家聚在一起,設計出了兩種類型的碳交易:一種是配額型交易,就是總量管制下所產生的排減單位的交易。這種交易,(通常)是現貨交易、強制交易。比如,最新的《碳排放權交易管理辦法(試行)》,就是典型的配額型交易。納入的2225家發電行業企業需要強制清繳配額。另一種是項目型交易,指因進行減排項目所產生的減排單位的交易,如清潔發展機制(CDM)下的“排放減量權證”、聯合履行機制下的“排放減量單位”,主要是通過國與國合作的排減計劃產生的減排量交易。這種交易,(通常)是期貨交易、自愿交易,非常適合發展中國家參與。既然電力行業有電力市場,碳也有市場,那么兩者的區別主要是什么?自2015年中發9號文下發以來,我們售電圈對電力交易是怎么一回事已經弄明白了——即針對電力商品或服務進行的買賣,包括電能交易、輔助服務交易、輸電權交易等。籠統地說,賣電的幾乎都是發電的(這里指現階段,批發市場賣方以電廠為主,少部分是電網代理的跨省電),而買電的也幾乎都是用電的(這里是指現階段,電力批發市場,除了和電廠交易的大用戶,售電公司代理的也都是用戶的實際用電量)。所以,從供需平衡的角度來看,在電力供應充足的前提下,那么實際用電量就可以決定電力市場的規模。而碳交易的“虛”,是指交易標的虛擬性質和市場規模形成機制:圖:2021年1月5日生態環境部公布《碳排放權交易管理辦法(試行)》其次,市場規模是基于“分配”的,至少在現階段,并不是通過實際的供需拉動的,即剛才說的配額型交易——先定總量,確定納入限排名單的企業根據一定標準免費獲得排放額度,而實際排放低于所得配額的企業可以在碳交易市場出售,超過則必須購買,否則有著嚴格的懲罰。電力市場的總量設計,基于強烈的物理屬性,還要分為計劃電和市場電兩部分。

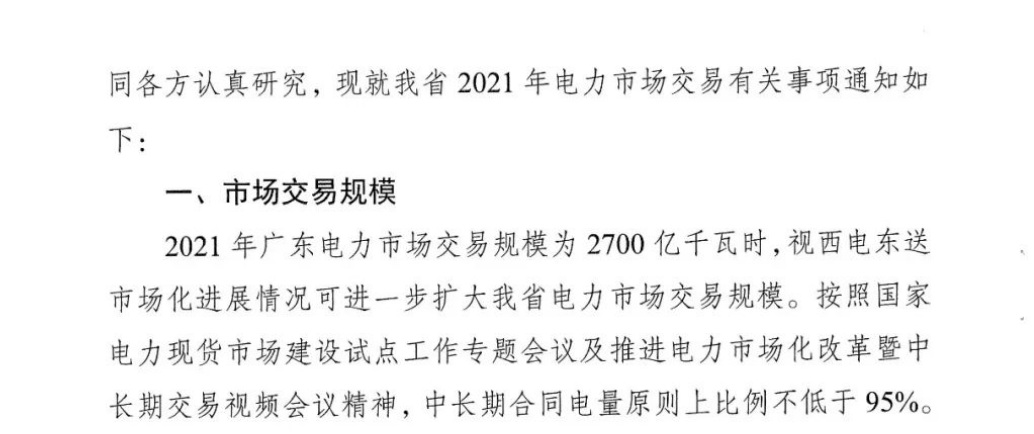

圖:廣東省發改委、能源局南方監管局公布的《關于2021年電力市場交易有關事項的通知》2020年的全年社會用電量數據尚未公布,那么我們根據南方電網數據,前三季度廣東省全社會用電量為5171.09億千瓦時。那么,以此數據假設,2021年的總市場規模大約為全社會用電量的40%。所以:- 電力市場交易總量設計有很強的上限依據,不會超過全社會用電量;

- 電力市場交易規模是一個預計數字,實際可能發生變化:比如,上方文件提到,“2021年視西電東送市場化進展情況可進一步擴大廣東省交易規模”。又比如,2019年廣東安排的市場交易規模為2000億千瓦時,而實際全年總交易量為2149.4億千瓦時。

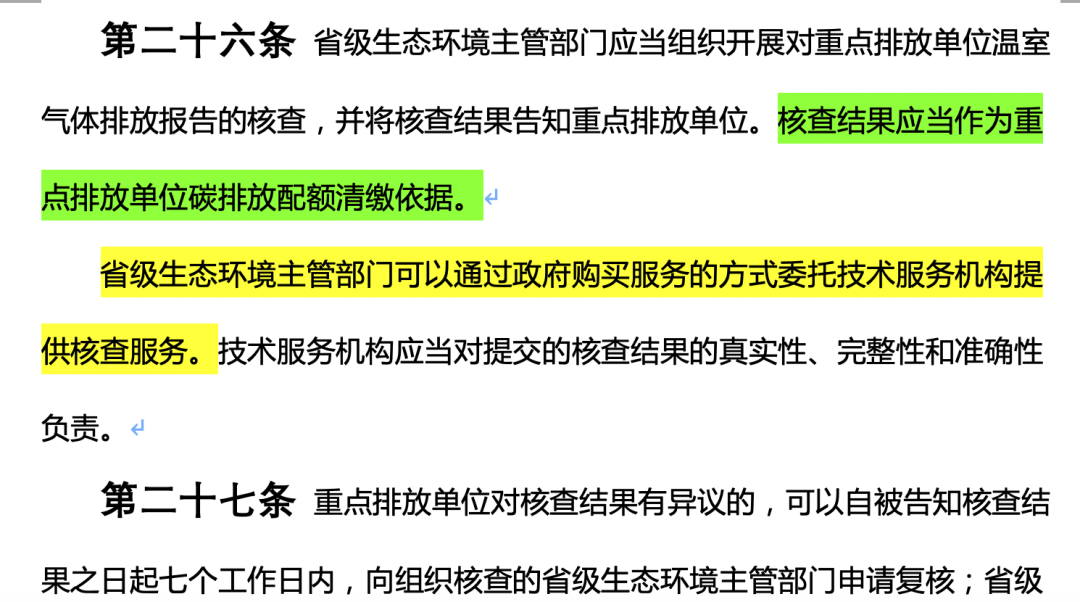

但碳交易最大的難點,反而是建立在核定和分配的基礎上的總量設計 (cap-and-trade),其核定的準確性決定了配額數量,而分配的公平性又決定了企業履約的公平性。

圖:簡單點說,就跟《巴黎協議》需要簽字締約一樣,大家得同意參與的合理性,得同意你的核定方法論啊,畢竟這是個虛擬產品

電力市場的用電量數據,實際統計口徑非常統一,為電網。電力市場的交易規模,一般各省級發改委、能源局聯合印發文件;除了上述兩點不同,小編另外總結的兩點——交易邊界不同、以及流動性和波動性不同,我們留到第二期再講。2021年,“碳”作為交易產品,是真的來了,其究竟對電力市場、新能源的影響是大是小,我們將持續關注討論。如果你認為小編總結的區別不夠,或有謬誤,歡迎留言補充,關于電力交易和碳交易的關聯,除了下方各點,你還想知道些什么,也請留言。小編也將邀請各圈人士交叉討論。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。