區塊鏈的“十年生聚十年教訓”如何立好新年“flag”

2020-1-3 08:33

來源:

中國電子銀行網

區塊鏈在銀行領域的業務應用

區塊鏈具有分布式、不可篡改、高透明和可追溯等特點,能夠使信息公開透明、降低監管的成本,構成數字經濟時代的信任基石。它的應用前景廣闊,是數據權屬、價值交換、共享數據和防偽溯源在內的多個領域痛點的理想解決方案。

區塊鏈在跨境支付和大額支付領域應用效率更高、交易成本更低、流動性更強,透明度更高。

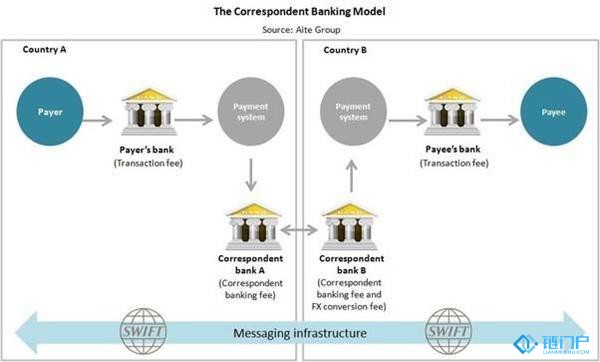

消費者和企業每年在國際上資金轉移數大約為千億美元,這一過程傳統上既繁瑣又昂貴。傳統方式銀行轉賬平均需要3天結算,這不僅僅對消費者來說時間周期長,對銀行本身來說也是一場后勤噩夢。

一個簡單的銀行轉賬必須繞過一個復雜的中介系統,從代理銀行到保管服務,才能到達任何目的地。這兩家銀行的余額必須在一個廣泛網絡組成的全球

金融體系中進行調節。

圖片來源:CB Insight

也就是說,如果沒有建立的財務關系的兩家銀行進行跨境轉賬將通過世界銀行間金融通信協會(SWIFT)發送支付指令,據了解該協會每天為10000家金融機構發送2400萬條信息。

它們必須在SWIFT網絡中搜索與兩家銀行都有關系的代理銀行,并能以收費方式結算交易。然后通過中介系統處理實際的資金。每個服務提供商都希望在跨境支付中賺取費用,隨之增加的就是用戶的額外交易成本。另外,在交易中有很大幾率存在潛在的交易失敗點。60%的B2B支付需要人工干預,每次需要15-20分鐘的處理時間。

而每家代理行在始發行和收款行都有不同的分類賬,這意味著這些不同的分類賬必須在一天結束時進行繁瑣的對賬工作,不僅費時又費力。

圖片來源:CB Insight

相反,銀行間區塊鏈可以公開透明地跟蹤所有交易,而不是使用SWIFT核對每個金融機構的分類賬。這意味著,交易不必依賴托管服務和代理銀行網絡,而可以直接在公共區塊鏈上結算。這有助于緩解維持全球代理銀行網絡的高昂成本。據不完全估計,通過提供更好的清算和結算基礎設施,區塊鏈創新可以從金融部門削減至少200億美元的成本。

基于區塊鏈的轉賬節省了銀行的時間和金錢,但消費者也可以從中受益。有了

區塊鏈技術,用戶可以用手機完成電子轉賬,轉賬時間大幅縮短。這使得用戶在享受高效服務的同時,支付的服務費用也更少了。

區塊鏈也將在跨境支付過程中產生巨大的變革。在目前的現實中,支付處理系統中有很多中介機構,但未來區塊鏈最終會消除對其中很多中介機構的需求。

區塊鏈另一個亮眼的應用就是創建智能合約。它會自動執行手動流程,從保險索賠處理,到分發遺囑內容等等。它減少了人工對賬的出錯概率和人力成本,減少了潛在的糾紛概率。

這些計算機協議合同可以監控買方何時付款,賣方何時在交易結束時交貨。另外,他們不會休假或犯錯誤。假設智能合約輸入的程序是正確的,它可以簡單的像買賣雙方之間一個冷漠的第三方。

因為區塊鏈可以存儲任何類型的數字信息,包括兩個或多個當事方輸入他們的密鑰就可以執行的計算機代碼,這個代碼可以被編程來創建合同或執行金融交易,一旦達到了一套特定的標準,產品的交付就可能意味著要支付發票或現金。

比如,航班延誤索賠,一旦延誤時間符合賠付標準,賠償款將自動劃賬到投保乘客賬戶,保單處理十分高效,由于智能合約一旦生成,雙方都不可篡改信息,你也無需爭論計賠時間等問題。又比如說,你借給親戚10萬塊并打了借條,但是親戚說沒錢,賴著不還。智能合約就能有效解決這一現狀,雙方只需把借款金額、還款時間并且綁定雙方銀行卡,一旦還款時間到了,借款將自動劃撥。

智能合約也可以變得更加復雜。比如與開放銀行業務相結合,加密智能合約可以在競購者的市場中推動自動化的貸款決策。

此外,

供應鏈金融也將受益于區塊鏈技術。例如,通過智能合約和其他自動化金融交易工具,將允許企業在早期通過信用社或其他來源的資金以編程方式融資。這將進一步降低管理費用和行政成本,并為供應鏈金融生態系統注入數百萬美元的資金,同時也使得規模較小的供應商更容易提升資金的流動性和業務發展。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。