自身不具備核心企業的P2P平臺開展

供應鏈金融的模式包括與核心企業、保理公司及小貸公司等合作,或者

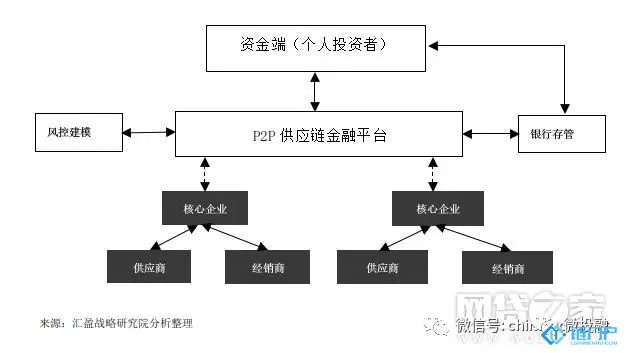

電商平臺、物流平臺或大宗商品服務商自建平臺等,其資金端面向個人投資者。

區塊鏈技術的加入并非對整個業務模式進行改變,而是在風控及效率上進一步提升。下圖以核心企業合作為例,展示P2P平臺區塊鏈供應鏈金融的基礎商業模式。

模式中, P2P可以和多個行業的核心企業合作,適當分散行業集中度風險。根據網貸之家和網貸天眼的數據顯示,P2P平臺涉足供應鏈金融的行業主要為汽車、三農、醫藥、大宗商品和批發零售業,這幾個行業的特征主要表現為:上下游企業多且分散,體量大、需求穩定、成熟度高等。

與核心企業自建P2P平臺相比,

區塊鏈技術的作用對于自身不具備核心企業的P2P平臺來說更為顯著,主要原因是此類P2P平臺吸引的更多的是離核心企業較遠,核心企業不愿意擔保或者核心企業信用無法覆蓋而不能擔保的企業。對這類企業撮合信貸業務增加了P2P風控難度的同時,也降低了審批效率,具體表現為:1. P2P平臺對上下游的中小微企業經營狀況沒有核心企業熟悉,需要花更多時間切入鏈條中,并對鏈條所在行業及鏈上企業進行深入調查,因此,P2P平臺對通過區塊鏈技術建立起來的信任機制會更加依賴。2. P2P平臺可獲取的企業數據與信息少于核心企業可整合的數據,不利于平臺建立信用評分模型和搭建智能化風控體系。在實際操作中,部分P2P平臺仍然采用抵質押物形式進行風控。如使用區塊鏈技術,可加強對部分抵質押物真實性和流轉情況的判斷,從而逐步減少對部分抵質押實物的依賴,簡化風控流程,提高審批效率。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。