???從社會影響的角度看,「為游離于傳統

金融服務體系之外的群體提供金融服務」正是熱門論調。傳統銀行體系提供的很多基礎服務缺乏透明度、交易緩慢、費用昂貴,隨著

區塊鏈科技在全球走紅,加上越來越多的低收入人群用上了智能手機,引進加密經濟作為傳統銀行體系替代手段的時機已經成熟。

金融平等 vs. 經濟平等

在社交網絡上,人們就「金融平等」的定義展開激烈辯論,特別是牽扯到發達國家和發展中國家的比較時。接受銀行的金融服務,距離金融平等還任重道遠。

在美國語言環境中,金融平等更多被認為是更廣泛接觸金融服務,而不僅僅是經濟機遇。在很多趨于西方化的國家,銀行開戶與否和年收入常被列入衡量金融平等的關鍵考量指標。

?

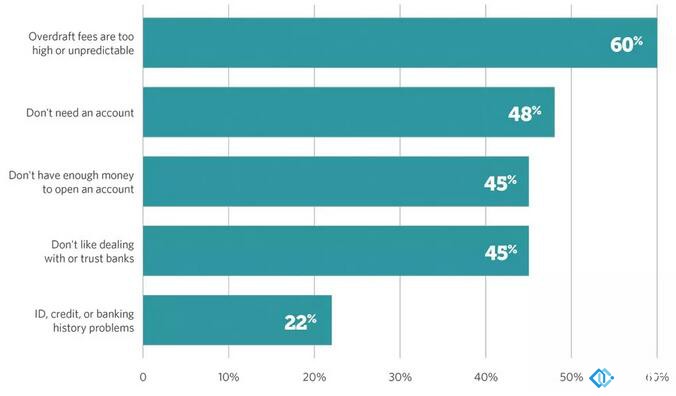

針對沒有銀行賬戶的消費者調查,這 3700 萬人中約 2100 萬人曾持有銀行賬戶,但由于透支費用高昂,他們退出銀行體系

在美國,約有 15% 消費者(約 3,700 萬名成年人)沒有銀行賬戶。其中很多人年收入不到 2.5 萬美元。一個很有意思的現象是,這 3,700 萬人中有 2,100 萬人曾經有過銀行賬戶,但由于透支帶來高昂的費用,他們最終選擇退出銀行服務。當被問到他們未來是否愿意再擁有一個支票賬戶或儲蓄賬戶時,其中 77% 的受訪者的答案是「不愿意」。但是,由于沒有銀行賬戶,這些人無法獲取低成本的主流金融服務,個人資產損失或被竊的風險也比普通人高很多。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。