幣改,容易讓人產生發代幣的誤解,而鏈改現在提還為時過早,很多領域未必需要

區塊鏈技術。這里,我用“證改”(“通證改革”的簡稱)的概念來表達通證化,即通證模型設計或改革。通證,是權益集合憑證。通證改革,實際上是權益再分配,設計一套具有激勵性的游戲規則,屬于生產關系范疇或叫制度范疇。

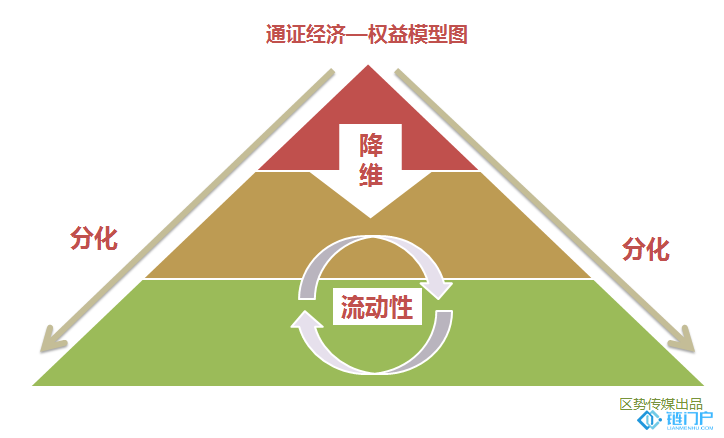

通證經濟,符合人類權益分化、降維、流動性的三大趨勢

從人類簡史來看,權益大致呈現三個趨勢:分化、降維、流動性。封建社會到現代民主社會,是人類歷史上非常關鍵的一次權益結構再分配,基本控制了個人利用國家權力對他人實行掠奪的行為。這次權益再分配的特點表現為權益分化,政權、軍權、黨權、司法權、鑄幣權(部分國家)都分化獨立;權益降維,國家權力下放到國會或選民手上,稅收轉移支付讓更多底層民眾享有公眾福利;權益流動性,政治權力不再家族世襲,而在候選人(民眾)身上流動,民眾的言論、遷徙等權力實現自由行使。

通證經濟權益模型圖

在經濟領域,權益的分化、降維和流動性同樣非常明顯。從荷蘭人發明股票市場開始,資產證券化市場經過了400多年的發展已經非常完善和成熟。荷蘭人和英國人當初發行公司股票的目的是為了募集資金,以抗衡遠洋業務的巨大風險。遠洋業務(貿易、掠奪)存在天災人禍、職業經理人跑路、周期長(甚至有去無回)等諸多不確定性因素,當投資人把錢投給公司后,即便是皇家公司,心理也是惴惴不安。投資人就開始想辦法、講故事,把手中的股票以更高的價格轉讓出去,一來獲利,二來轉移風險,股票市場就誕生了。

股票市場誕生,上市公司經過“股改”之后實現了權益的分化、降維和流動性。首先是所有權和經營權相分離。股市誕生將股權市場分化為一級市場和二級市場,二級市場的股民屬于投資型的股東,享有所有權和股東決策權,但是沒有經營權。第二是所有權降維,將公司所有權出讓給普通股民,在谷歌上市之前想購買其股權并不容易,而上市之后大眾可以自由買賣。第三是流動性,上市之前的公司轉讓股份比較困難,普通股民在股票市場上出售和購買股份(未達舉牌線,未鎖倉)無需經過任何股東同意,即可自由操作。

通證經濟,實際上是符合人類幾千年以來的權益分化、降維、流動性三大潮流趨勢。這種趨勢依然延續,當然有些民粹主義、無政府主義的極端存在,但理性的權益再分配大勢浩浩蕩蕩。前不久,小米成為

香港交易所第一支“同股不同權”的股票。在此之前,香港交易所為了順應大勢修改了上市規則允許同股不同權,而在互聯網企業及創投領域,同股不同權非常普遍,如京東。

原來公司所有權是“同股同權”,擁有所有權就意味著有對等的投票權,“同股不同權”享有股權但不代表有對等的投票權。這實際上是把股權從所有權和投票權進一步分離和降維,讓渡更多投票權給創業者和職業經理人。我們可以梳理一樣,最早的老板大權在握,擁有公司股權,就意味著擁有對等的所有權、投票權、經營權,然后所有權和經營分離了,“同股不同權”又將所有權和投票權分離了,兩次分離也是兩次降維,將權益下放到職業經理人和普通股民手上。

通證改革,也是如此,本質上是權益分為分化、降維和增強流動性,促進權益分配更加合理,從而達到提高激勵性的效果,構建一套高效的游戲規則。

問題來了,股東投資了這么多錢,為什么會放棄經營權、部分投票權(同股不同權)?股權投資發展到今天,股東的話語權似乎越來越弱,權力越來越小,而職業經理人的權力越來越大。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。