1.3 錢包商業模式分析

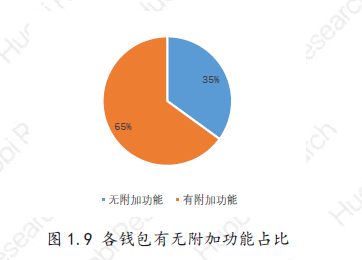

錢包作為私鑰管理工具,目前還沒有很好的盈利變現模式,基本都處于早期積累用戶和沉淀資金的狀態。 為尋求收入來源,各錢包紛紛推出周邊增值服務,一方面為增加用戶黏性,提高流量入口,另一方面也試圖增加收入來源。如提供理財、資訊、POS挖礦、交易、資產聚合等功能。目前有65%的數字資產錢包項目都提供附加功能,如圖1.9所示。

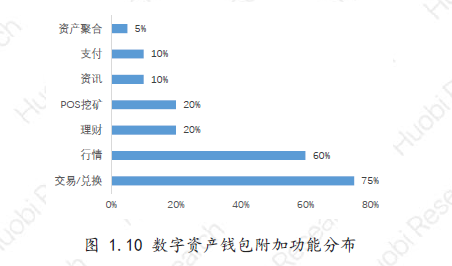

經火幣研究院統計分析,在提供附加功能的錢包項目中,提供數字資產交易或兌換服務的錢包數量最多,約占75%;其次為行情服務,約占60%;提供資產聚合服務的錢包項目最少,僅占5%,如圖1.10所示。

?交易及兌換類服務

錢包內置數字資產交易功能,有接入中心化交易所平臺的錢包,如BitPie; 也有接入去中心化交易平臺的錢包,如Imtoken;還有接入Bancor機制的自動化交易平臺如Tokenpocket。有的錢包推出的“閃兌”功能,即不同幣種之間按照一定的“匯率”進行互換,其后臺通常也是用了去中心化交易所的模式進行貨幣的兌換。

錢包用戶天然擁有交易需求,如果幣不用提出錢包就可以實現交易,不但減少了用戶提幣轉幣的操作步驟,減少了犯錯的概率,也增強了用戶黏性,為錢包項目的后續轉型提供了很好的發展方向和資金沉淀。不過內置交易所極大地增加了系統的復雜度,為本身對安全性要求較高的錢包類產品引入了更大的風險,用戶資金安全性將受到一定程度挑戰。

?行情資訊服務

錢包內置豐富的新聞資訊、行情快報、項目簡介、K線圖、大額資金流動監控、代碼活躍度等數字資產市場行情信息。

區塊鏈項目的資訊和行情信息是通證持有者與市場保持同步的需求,也是集聚用戶流量的大入口,錢包產品若能很好地集成資訊行情服務不僅能對現有用戶產生足夠的黏性,還可以帶入更多的增量用戶。不過資訊行情服務需要投入一定的人力財力,會較大地增加產品的運營成本。目前大部分錢包集成的新聞資訊服務并不是很完善,主要以提供行情信息為主。

?理財服務

錢包內置理財模塊,理財類型包括長期固定收益型,余幣寶短期靈活型,數字資產P2P融資借貸型,抵押貸款型。目前這些理財模塊有的是接入第三方服務,本身不參與理財服務;有的是為本身平臺的發展提供廉價資金而開發的理財產品,由平臺收益來支付用戶利息;有的則是將平臺募集的數字資產再投入一級或二級市場交易以此來獲取超額收益并支付用戶利息;還有的則是提供P2P的數字資產借貸交易服務,為資產需求方和提供方提供撮合服務。

對于長期持幣的用戶來說,數字資產理財服務切中剛需,持有也能獲得收益,目前各類錢包提供的理財產品年收益率在4%~20%不等。不過區塊鏈行業發展迅速,數字資產市場波動性較大,流動性不佳的理財產品將面臨更大的風險。且目前數字資產理財市場并不成熟,還未出現行業標桿性龍頭企業,風險控制經驗和能力以及兌付能力還待市場考驗。此外數字資產P2P借貸型,若是對借貸人風險難以把控,則很容易造成違約,請投資人注意風險。

?POS挖礦服務

對于支持POS共識算法的區塊鏈項目,一些錢包提供鎖倉加入POS挖礦服務,挖礦收益將定期發送給用戶。

通常由錢包項目方提供POS挖礦的主節點,符合一定資金要求的數字資產可參與POS挖礦,有固定鎖定時間挖礦,也有支持隨時可贖回的挖礦模式,錢包項目方將從挖礦收益中按比例抽取分成,錢包項目方和用戶都能有較為穩定的額外收益。目前支持POS挖礦較多的幣種有:達世幣DASH,萊特幣LiteBitcoin,小零幣ZCoin,量子鏈Qtum以及超級現金Hcash。

?資產聚合類服務

通常用戶會在多個交易所和錢包里持有不同的幣種,不太方便進行集中的管理和收益查詢,此類錢包可為用戶提供資金聚合服務,通過API接口將用戶在多個錢包和交易所的通證持有情況進行匯總聚合,對于API接口服務支持度不佳的平臺也可以采用手動維護進行初始輸入。目前可支持交易所、錢包、ico資金和法幣資金的信息匯總聚合服務。

目前各大交易所以及錢包平臺種類較多,每個交易所以及錢包支持的數字資產品種都不一樣,因此用戶的資金通常會分散到不同的平臺,不利于集中管理和查詢,因此聚合類服務能較好地滿足用戶查詢的需求,提升用戶活躍度和用戶黏性。這類錢包需要配合眾多交易所、錢包等進行API接口開發,存在一定的開發和維護成本。

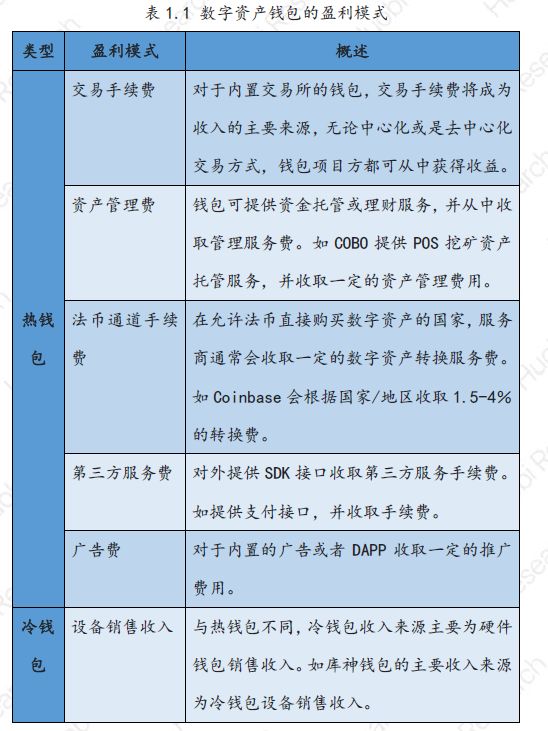

基于以上提供的各類增值服務,目前主流錢包項目方獲得盈利的幾種方式如表1.1所示。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。