幾個月前,傳統風險投資被來勢洶洶的

ico 搞亂了陣腳,似乎

區塊鏈項目掌握了新的融資渠道,他們可以讓風險投資走開。不過,最近出現的數據顯示,投向

加密貨幣領域的資金開始更多轉向 ICO 之前的私募和預售階段,同時,單純投資 ICO 的金額則趨于下降。

據

tokenData 的數據,今年 2 月 進行的 ICO 中,私募和預售階段,募集了整個 ICO 過程中超過 60% 的資金,這個比例遠遠高于之前。

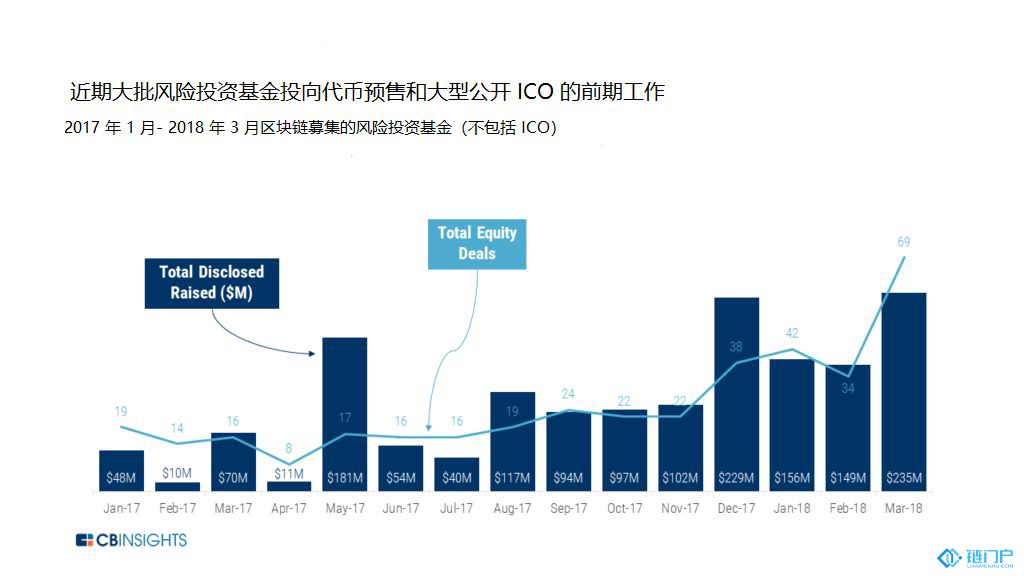

此外,CBInsight 制作的下圖也顯示了區塊鏈領域新的融資結構:在「其它輪」中,風險投資參與的比例顯著增加。本圖所謂的「其它輪」,其實包括了 ICO 之前的私募輪和代幣預售階段。

對于風險投資機構來講,這其中有很多東西需要學習。

代幣的預售是指在大規模公開發行代幣之前進行的銷售,通常沒有固定架構。部分案例中,預售是向早期投資者 包括合格投資者和未授權投資者 折價出售代幣。而在另外一些案例中,ICO 團隊出讓小部分股權,換取外部資源助推其 ICO。

ICO 通常成本昂貴,常常牽扯到法律、營銷和顧問成本開支。有風險投資支持的區塊鏈企業進行 ICO, 才有可能拿得出錢來支付這些成本。

在另外一些情況下,風險投資機構選擇以私募形式參與

區塊鏈項目投資。在私募中,合格投資者通過加密貨幣購買協議來買進代幣,常見的是 SAFT 合約。

SAFT 合約扮演了代幣期權合約的角色,一旦區塊鏈網絡部署完成,期權就可以兌現成代幣。這樣,初創企業不需要出售其股權,只是賣掉作為區塊鏈項目的一部分代幣的部分期權。期權兌現可能會在 ICO 后幾年才會實現。

代幣預售和 SAFT 合約的增多,反應出風險投資機構不想被加密世界拋棄,他們渴望從加密貨幣經濟中分得一杯羹。

值得注意的是,CBInsight 曾經做過統計,2017 年上市的那些初創公司,從首次風投融資到上市的平均時間約為是 9 年。相比之下,代幣可以很快上交易所交易 常常是在主網上線前就可以交易,帶來極快的流動性。SAFT 合約可能在一到兩年內實現代幣兌現,給風險投資機構帶來較快的流動性。

很多風險投資機構的資產委托協議限定了必須投資于特定的資產領域,即未上市公司。 SAFT 合約和某些預售可能成為這些機構投資代幣的途徑,同時不背離相關資產委托,而他們如果從交易所或者直接通過 ICO 購買代幣,存在違背了這種委托協議的風險。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。