那么為什么現在大家依然認為

比特幣的網絡效應符合n^2或者n*log(n)模型呢?有一個很重要的原因是:這三條曲線在n比較小時是很難去區分的(即曲線的左側部分)。

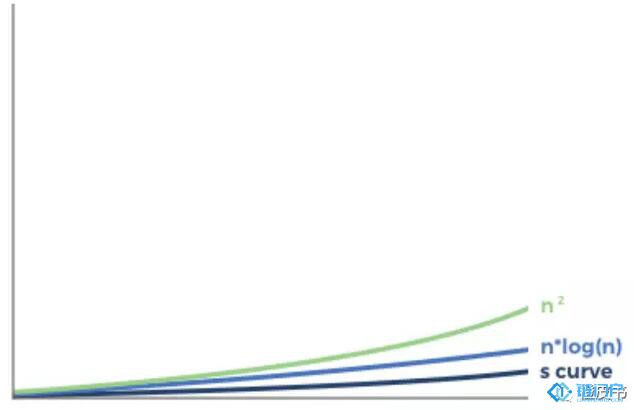

上圖所示是三條曲線的右半部分(n比較大),實際上只有在一個網絡已經達到其節點數的臨界值時才會呈現這些情況,此時這三條曲線之間存在著很大的差異。n^2曲線繼續以平方模式加速增長;n*log(n)曲線也會永久向上加速增長,盡管增速要比n^2模型小得多;而S型曲線在越過飽和點后,增長模式從超線性轉變為亞線性。

當然,并不是所有的網絡效應模型都符合S型曲線,也并不是所有的網絡發展過程中都受到S曲線影響。

現實生活中許多網絡效應自始至終都沒有體現出像S型曲線的左半部分那樣,指數級的超線性增長模式。這些網絡一直都是亞線性增長模式,符合log(n)模型。

Log(n)型網絡效應最常見的例子是各種可替代商品的交易。我們暫且承認每個額外用戶量的增加都會增強日常流動性這一假設,即使這樣,流動性增加對現有用戶產生的邊際價值也會變得越來越低。亞線性增長這一現象會貫穿該網絡發展的全過程。

我們來考慮這樣一個簡單的例子,在某種商品交易市場上,每增加一個新用戶進入市場都會使該商品的日常流動性增加0.01%。

當市場上有100個用戶時,日常流動性是商品市值的1%;當有1,000個用戶時,日常流動性會達到商品市值的10%;當有10,000個用戶時,日常流動性與該商品市值相當;依此類推,當有10萬用戶時,日常流動性十倍于該產品的市值。

當一個用戶擁有的商品量占交易總量的0.1%時,邊際用戶增加提供的流動性價值增長會越來越低。理論上說,滑點會隨著用戶數量和流動性的增長而下降,但在實際情況下,邊際流動性收益對所有用戶都低到難以察覺。

下圖所示為可替代商品交易log(n)型網絡效應的曲線:

有充分的證據表明這只是一條經驗曲線。如果像虛擬貨幣這樣的可替代商品交易的網絡效應符合n^2模型,它在曲線上的任何一點都是超線性增長的,那么我們一定不會看到越來越多的虛擬貨幣交易所競相登場。而且我們可以觀察到,如果某個交易所有一定的流動性,也有一小部分的市場份額,這便足以維持它的日常運行,并且向市場參與者提供一定的流動性。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。