上半年,我國經濟持續穩定恢復,主要宏觀指標處于合理區間,經濟發展呈現穩中加固、穩中向好態勢。電力行業為經濟社會發展提供堅強電力保障,用電量快速增長,電力裝機結構延續綠色低碳發展態勢,電力供需總體平衡,部分地區電力供應偏緊。

一、2021年上半年全國電力供需情況

(一)電力消費需求情況

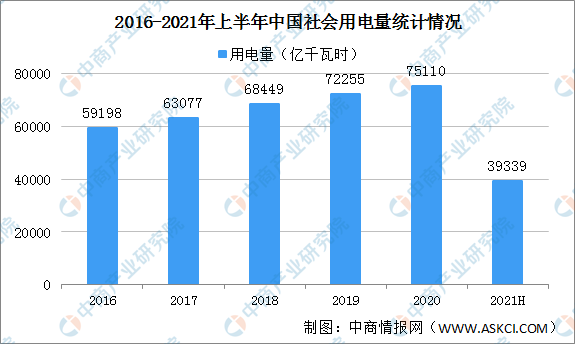

上半年,全國全社會用電量3.93萬億千瓦時,同比增長16.2%,兩年平均增長7.6%。上年同期因疫情形成的低基數是上半年用電量同比快速增長的最主要原因。分季度看,一、二季度全社會用電量兩年平均增速分別為7.0%、8.2%。全社會用電量同比增速及兩年平均增速情況反映出我國經濟發展呈現穩中加固、穩中向好態勢。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

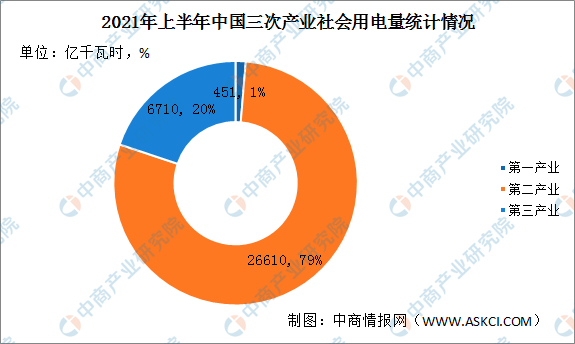

一是第一產業用電量同比增長20.6%,兩年平均增長14.3%。上半年,第一產業用電量451億千瓦時,同比增長20.6%,兩年平均增長14.3%,國家深入推進鄉村振興戰略,第一產業用電潛力持續得到釋放。一、二季度,第一產業用電量同比分別增長26.4%和15.9%,兩年平均增速分別為14.6%、14.1%,保持快速增長勢頭。

二是第二產業用電量同比增長16.6%,兩年平均增長7.3%。上半年,第二產業用電量2.66萬億千瓦時,同比增長16.6%,兩年平均增長7.3%。一、二季度,第二產業用電量同比分別增長24.1%和10.6%,兩年平均增速分別為7.4%和7.3%,保持平穩增長勢頭。上半年,制造業用電量同比增長18.4%,兩年平均增長7.8%;其中,高技術及裝備制造業、其他制造業行業、消費品制造業、四大高載能行業用電量同比增速分別為27.3%、22.3%、22.2%、13.7%,兩年平均增速分別為10.4%、9.5%、6.2%、6.9%。高技術及裝備制造業用電量增速明顯高于同期制造業平均水平,反映出當前制造業升級態勢明顯,新動能成長壯大。

三是第三產業用電量同比增長25.8%,兩年平均增長9.9%。上半年,第三產業用電量6710億千瓦時,同比增長25.8%,兩年平均增長9.9%。一、二季度,第三產業用電量同比分別增長28.2%和23.6%,兩年平均增速分別為7.9%和12.0%,反映出第三產業在二季度得到加快恢復。受上年同期低基數影響,上半年住宿和餐飲業(36.8%)、租賃和商務服務業(34.9%)、批發和零售業(32.9%)用電量同比增速超過30%,兩年平均增速分別為6.5%、13.2%、11.4%。信息傳輸/軟件和信息技術服務業用電量延續快速增長勢頭,兩年平均增長26.3%。得益于電動汽車的迅猛發展,充換電服務業用電量兩年平均增長90.0%。

四是城鄉居民生活用電量同比增長4.5%,兩年平均增長5.6%。上半年,城鄉居民生活用電量5568億千瓦時,同比增長4.5%,兩年平均增長5.6%。一、二季度,城鄉居民生活用電量同比分別增長4.7%和4.2%,兩年平均增速分別為3.9%、7.9%。上半年,城鎮居民生活用電量同比增長6.0%,兩年平均增長4.9%;鄉村居民生活用電量同比增長2.6%,兩年平均增長6.5%。

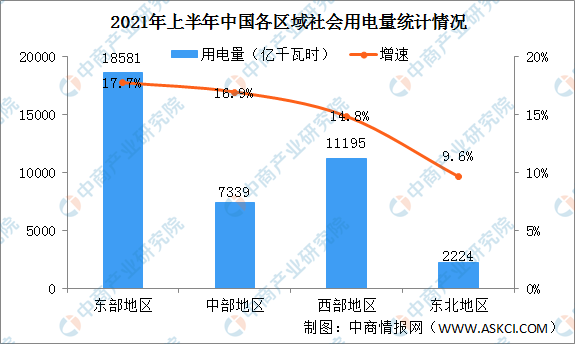

五是東部地區用電量同比增速領先,西部和東部地區兩年平均增速超過全國平均水平。上半年,東、中、西部和東北地區全社會用電量同比分別增長17.7%、16.9%、14.8%、9.6%;兩年平均增速分別為7.8%、6.5%、8.7%、4.4%。上半年,28個省份全社會用電量同比增速超過10%,其中,西藏、湖北、廣東、浙江、云南、江蘇、江西7個省份用電量同比增速超過20%;31個省份全社會用電量兩年平均增速均為正增長,其中,西藏、云南、廣西、江西、四川5個省份兩年平均增速超過10%。

數據來源:國家能源局、中商產業研究院整理

(二)電力生產供應情況

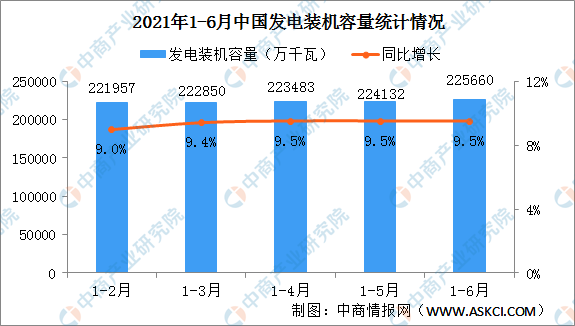

截至6月底,全國全口徑發電裝機容量22.6億千瓦,同比增長9.5%。全國全口徑非化石能源發電裝機占總裝機容量的比重為45.4%,同比提高3.2個百分點。全口徑煤電裝機容量占總裝機容量比重降至48.2%,同比降低3.3個百分點,在碳達峰、碳中和目標下,電力行業綠色低碳轉型趨勢明顯。上半年,全國規模以上電廠總發電量為3.87萬億千瓦時,同比增長13.7%;全國發電設備平均利用小時1853小時,同比提高119小時。

數據來源:國家能源局、中商產業研究院整理

一是電力投資同比增長6.8%,非化石能源發電投資占電源投資比重達到90.1%。上半年,全國重點調查企業合計完成電力投資3627億元,同比增長6.8%,兩年平均增長17.1%。其中,電源完成投資1893億元,同比增長8.9%,兩年平均增長37.4%,非化石能源發電投資占電源投資的比重高達90.1%;電網完成投資1734億元,同比增長4.7%,兩年平均增長2.7%。

二是全口徑非化石能源發電裝機占總裝機容量比重上升至45.4%。上半年,全國新增發電裝機容量5187萬千瓦,同比增加1492萬千瓦。截至6月底,全國全口徑水電裝機容量3.8億千瓦,同比增長4.7%;火電12.7億千瓦,同比增長4.1%;核電5216萬千瓦,同比增長6.9%;并網風電2.9億千瓦,同比增長34.7%;并網太陽能發電裝機2.7億千瓦,同比增長23.7%。全國全口徑非化石能源發電裝機容量10.2億千瓦,同比增長17.8%,占總裝機容量的比重為45.4%,同比提高3.2個百分點;全口徑煤電裝機容量10.9億千瓦,同比增長2.5%,占總裝機容量比重進一步降至48.2%,同比降低3.3個百分點。

三是全口徑并網風電和太陽能發電量同比分別增長44.6%和24.0%,規模以上電廠口徑火電發電量同比增長15.0%。上半年,全國規模以上電廠總發電量3.87萬億千瓦時,同比增長13.7%。受降水偏少等因素影響,全國規模以上電廠水電發電量僅增長1.4%;受電力消費快速增長、水電發電量低速增長影響,火電發電量同比增長15.0%;核電發電量同比增長13.7%。全口徑并網風電和并網太陽能發電量同比分別增長44.6%和24.0%。

四是水電、太陽能外的其他發電設備利用小時均同比提高,核電、風電發電同比分別提高286、88小時。上半年,全國發電設備平均利用小時1853小時,同比提高119小時。分類型看,水電設備利用小時1496小時,同比降低33小時;核電設備利用小時3805小時,同比提高286小時;火電設備利用小時2186小時,同比提高231小時,其中煤電2257小時,同比提高254小時;并網風電設備利用小時1212小時,同比提高88小時;太陽能發電設備利用小時660小時,同比降低3小時。

五是跨區輸出電量同比增長13.0%,跨省輸出電量同比增長13.7%。上半年,全國完成跨區送電量2956億千瓦時,同比增長13.0%。其中,西北區域外送電量1582億千瓦時,是外送電量規模最大的區域,同比增長26.4%。全國完成跨省送出電量7218億千瓦時,同比增長13.7%。其中,內蒙古外送電量1153億千瓦時,是外送電量規模最大的省份,同比增長23.6%。

六是市場交易電量同比增長41.6%。上半年,全國各電力交易中心累計組織完成市場交易電量17023億千瓦時,同比增長41.6%。其中,全國電力市場中長期電力直接交易電量合計為13773億千瓦時,同比增長43.4%,占全社會用電量比重為35%,同比提高6.4個百分點。

七是原煤產量增速比同期煤電發電量增速低8.7個百分點,二季度市場電煤價格快速攀升。上半年,全國原煤產量同比增長6.4%,比同期全口徑煤電發電量同比增速低8.7個百分點;上半年,累計進口煤炭同比下降19.7%。二季度市場電煤價格迅速攀升,居歷史高位,電煤采購及保供工作難度加大。煤電企業燃料成本大幅上漲,6月部分大型發電集團到場標煤單價同比上漲50.5%。煤電企業虧損面明顯擴大,部分發電集團6月煤電企業虧損面超過70%、煤電板塊整體虧損。

(三)全國電力供需情況

上半年,全國電力供需總體平衡,局部地區部分時段電力供應偏緊。1月,受寒潮天氣等因素影響,江蘇、浙江、安徽、湖南、江西、四川、新疆等地出現電力缺口,采取了需求響應或有序用電措施。二季度,蒙西、廣東、云南、廣西等地采取了需求響應或有序用電措施,廣東、云南電力供應尤為緊張。

二、全國電力供需形勢預測

(一)2021年下半年全社會用電量同比增長6%左右

今年以來我國經濟持續穩定恢復,外貿出口高速增長,拉動電力消費需求超預期增長。綜合考慮下半年國內外經濟形勢、上年基數前后變化、電能替代等因素,以及國外疫情、外部環境存在的不確定性,預計2021年下半年全社會用電量同比增長6%左右,全年全社會用電量增長10%-11%。若冬季出現長時段大范圍寒潮天氣,則全年全社會用電量增速將可能突破11%。

(二)2021年底非化石能源發電裝機規模及比重將有望首次超過煤電

預計全年全國基建新增發電裝機容量1.8億千瓦左右,其中非化石能源發電裝機投產1.4億千瓦左右。預計年底全國發電裝機容量23.7億千瓦,同比增長7.7%左右;其中,煤電裝機容量11億千瓦、水電3.9億千瓦、并網風電3.3億千瓦、并網太陽能發電3.1億千瓦、核電5441萬千瓦、生物質發電3500萬千瓦左右。非化石能源發電裝機合計達到11.2億千瓦左右,占總裝機容量比重上升至47.3%,比2020年底提高2.5個百分點左右,非化石能源發電裝機規模及比重將有望首次超過煤電。

(三)全國電力供需總體平衡,電力供應緊張的地區比上年增多

預計2021年全國電力供需總體平衡,部分地區高峰時段電力供應緊張,電力供應緊張的地區及程度超過上年。從需求端看,預計下半年電力消費需求將保持較快增長,迎峰度夏期間,高溫天氣將加大電力負荷峰谷差,為系統調峰帶來較大的挑戰。從供給端看,風電和太陽能發電裝機比重持續上升,電力系統時段性靈活性調節能力不足現象將進一步加劇;西南等部分地區電煤供應偏緊,制約煤電機組的發電能力;部分地區天然氣供應緊張將影響氣電機組頂峰發電能力。

從各區域的供需平衡情況看,預計華中、南方區域用電高峰時段電力供需緊張,南方區域形勢尤為嚴峻;華北、華東區域電力供需基本平衡;東北、西北電力供需平衡有余。從省級電網供需平衡情況看,預計蒙西、浙江、安徽、湖南、湖北、江西、廣東、云南、廣西等省級電網在部分用電高峰時段電力供應緊張,將需要采取需求響應或有序用電措施,其中,廣東、云南、蒙西的電力缺口相對較大。迎峰度夏期間,若出現持續大范圍極端高溫天氣,則電力供應緊張的地區將進一步擴大至江蘇、山東、河南、河北、四川、重慶等地。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。