- 交易熱度之交易所流量分布情況——美俄巴分列TOP1-3位,中國位列第5。英國、越南、德國、法國、荷蘭、西班牙和加拿大沒有強勢的本土交易所,并且流量也較為可觀,可重點開拓。

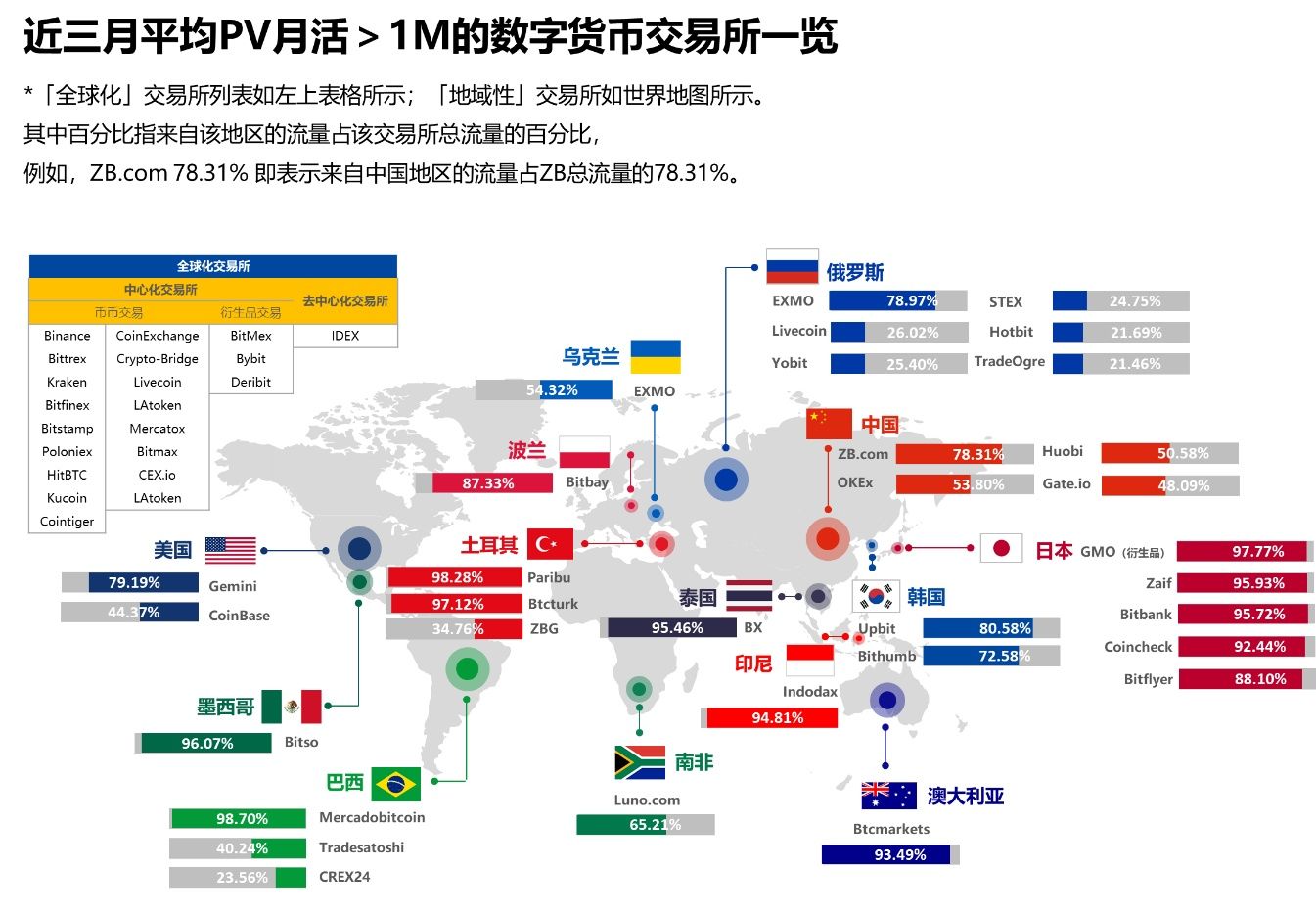

在交易所產品選擇方面,為避免主觀偏差,筆者僅以網站流量為衡量標準——只選擇近三個月平均PV月活>1M的交易所(同一交易所多個域名流量相加超1M也可),并且兼顧DEX和衍生品交易所(所有的DEX中只有IDEX滿足>1M)。在此限制條件之下,筆者統計共涉及到53個交易所,具體交易所選擇如下圖所示。

上圖中,筆者還對入選的交易所進行了「地域性」和「全球性」劃分。劃分依據如下:從整體活躍度排名來看,發現TOP1美國活躍度占全球不足15%,因為交易熱度權重占到70%,所以整體市場活躍度排名很大程度上由交易熱度來決定,在下文中的交易熱度排名,也驗證了此點——TOP1國家占總交易熱度<15%,因此我們判定如果交易所自身流量來自于某個國家>20%,即視其為「地域性」交易所,反之則視其為「地域性」交易所。

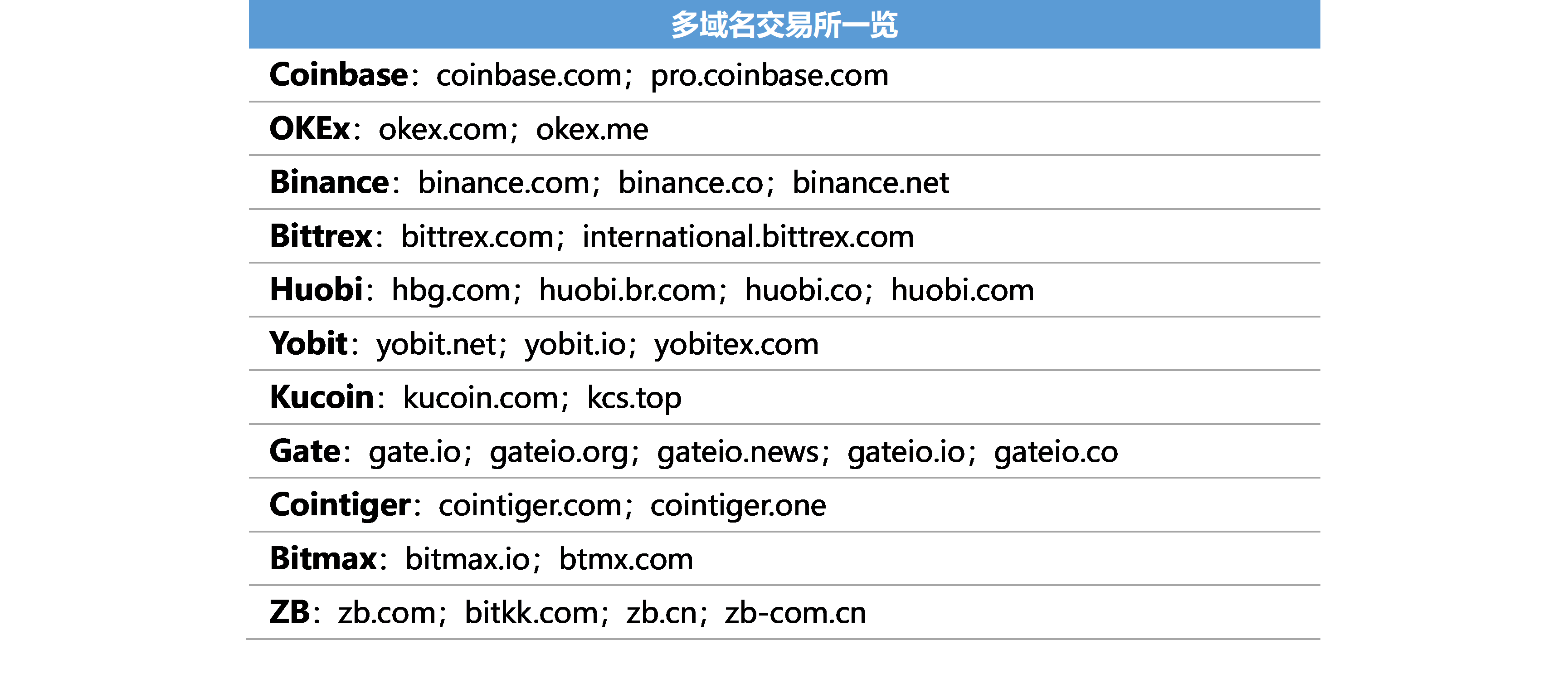

此外,為統計數據盡量客觀,除主網站之外,筆者還同時兼顧了Web端的多個域名,涉及多個域名的交易所如下:

筆者基于上述交易所選型分析了交易所的整體流量在各個國家的分布情況。交易所流量TOP20國家如下圖所示,美國、俄羅斯、巴西分列TOP1-3,土耳其、中國、印尼、日本緊隨其后。TOP20國家交易所流量總和占所有國家總流量的76.17%。

結合“月活>1M的數字貨幣交易所一覽”圖,可以發現美國、俄羅斯、巴西、土耳其、印尼、日本、烏克蘭、波蘭、泰國、韓國、墨西哥以及澳大利亞國家除了全球性交易所瓜分市場份額外,還各有強勢的地域性交易所,通常這些地域性交易所即為各國本土交易所,進駐此類國家壁壘較高; 而英國、越南、德國、法國、荷蘭、西班牙和加拿大沒有強勢的本土交易所,并且流量也較為可觀,可重點開拓。

另外,來自中國的流量較低的原因筆者認為主要有兩點。首先,相對其他國家,中國移動互聯網更為發達,用戶更傾向使用手機App,而由于統計工具的限制,筆者只統計到了來自Web端的流量。另外,即使考慮多個域名,VPN用戶仍然無法計算在內,雖然similarweb稱其通過與運營商合作對vpn用戶進行了還原,但還原程度存疑。據消息,中國用戶在APP端的數字貨幣交易流量是Web端的4倍(API用戶直接訪問瀏覽器,不計入月活)。依此推測,中國市場的交易流量很有可能遠超美國。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。