中國法定數字貨幣“現在可以說是呼之欲出了。”中國人民銀行支付結算司副司長穆長春8月10日在第三屆中國金融四十人伊春論壇上的發言,再一次將央行法定數字貨幣推到了大眾的視野之中。

從2014年周小川提議研發央行數字貨幣,到今年穆長春的“呼之欲出”,已經過去了五年。經過五年打磨,如今的央行數字貨幣究竟是什么模樣?經歷了怎樣的發展歷程?未來又會帶來何種影響?

模式:雙層運營投放體系,中心化管理機制

中國的央行數字貨幣英文簡稱為“DC/EP”,“DC”是“Digital Currency(數字貨幣)”的縮寫,“EP”是“Electronic Payment(電子支付)”的縮寫,中國央行數字貨幣的主要功能就是作為電子支付手段。

在運營投放、管理模式和技術選擇上,中國的央行數字貨幣有自身的特點。

1、雙層運營投放體系:4點考慮和4個影響

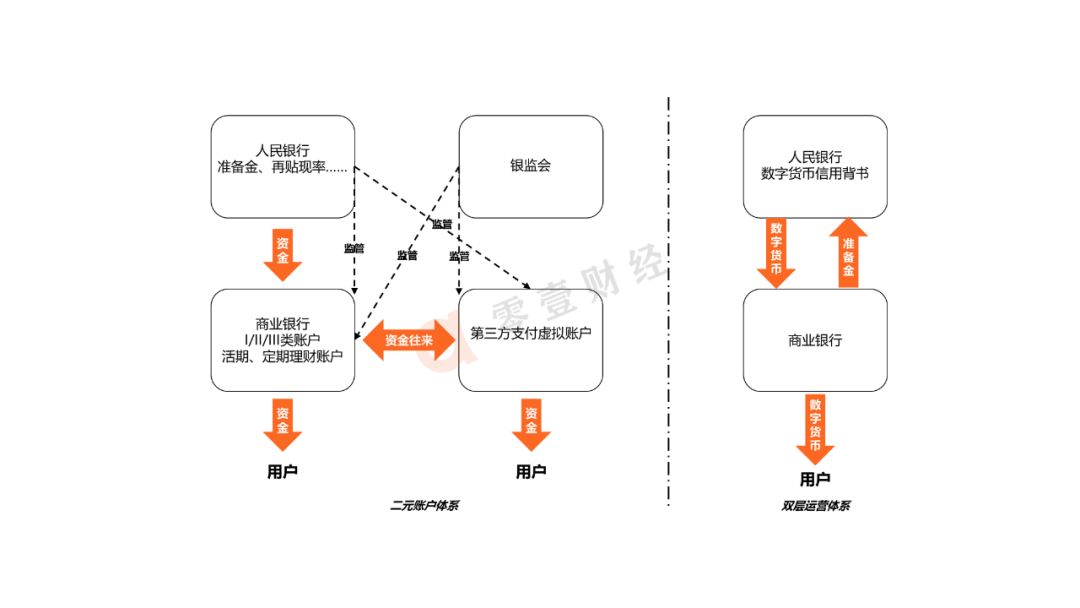

首先,中國央行數字貨幣設計了雙層的運營投放體系而不是由人民銀行直接對公眾發行數字貨幣的單層運營體系。在雙層運營體系下,上層是央行,由央行對發行的法定數字貨幣做信用擔保,因此央行的數字貨幣與人民幣一樣具有無限的法償性;運營投放體系的下面一層由不同的商業銀行構成,商業銀行等機構負責面向公眾發行央行數字貨幣的同時,需要向央行100%繳納全額準備金,以保證央行數字貨幣不超發。

央行數字貨幣采用雙層的運營投放體系有四點考慮:

第一,中國幅員遼闊、人口眾多、經濟結構復雜,各地區的經濟發展水平、資源稟賦、和人口素質都不盡相同。因此在中國發行央行數字貨幣是一項極其復雜的系統工程。單層的數字貨幣運營投放體系將讓央行獨自面對所有公眾,給央行的運營工作帶來極大的挑戰。

第二,商業銀行等機構已經發展出了比較成熟的IT技術設施和服務體系,在金融科技的運用和相關人才儲備等方面已經積累了一定的經驗,采用雙層運營體系可以充分發揮商業銀行等機構在資源、人才和技術等方面的優勢,同時避免了另起爐灶的巨大浪費。

第三,央行發行的數字貨幣面向的用戶是廣泛的公眾,覆蓋十幾億人口的系統規模龐大,想要保證穩定高效地運行非常不容易,面臨諸多風險。雙層的運營體系有助于化解風險,避免風險過度集中。

第四,在單層的數字貨幣運營投放體系下,可能會導致金融脫媒。央行面向公眾直接投放的數字貨幣在信用等級上要高于商業銀行的存款貨幣,可能會對商業銀行存款產生擠出效應,進而影響商業銀行的貸款投放能力。

而央行數字貨幣采用雙層運營投放體系的影響則體現在下面四個方面:

第一,央行發行數字貨幣不改變流通中貨幣的債權債務關系。起初央行行使國家職能發行的貨幣是有著黃金等具有真實價值的物品作為可兌換儲備的。公眾接受了央行發行的貨幣,就等于將黃金等有真實價值的物品借了央行,而公眾只持有兌付憑證,也就是說,貨幣是中央銀行對公眾的負債。當國家憑借國家信用強制規定法定貨幣而不再依賴黃金儲備時,這種信用關系和負債關系并沒有改變。從這種角度來說,所有流通中的貨幣包括央行發行的數字貨幣都是央行的負債。

第二,央行發行數字貨幣并不改變現有的貨幣投放體系和二元賬戶結構。以1994年10月中國人民銀行出臺的《銀行賬戶管理辦法》為起點,經過20多年的發展,我國已經基本形成了由二元賬戶結構支撐的貨幣投放體系。央行的數字貨幣也采用了與二元賬戶結構相似的雙層投放運營體系。

圖1:二元賬戶結構與雙層運營體系的比較

第三,在不影響現有貨幣政策傳導機制的前提下,央行數字貨幣不會強化順周期效應。經濟增長一般會經歷蕭條、復蘇、繁榮、危機完成一個完整的周期,在經濟繁榮時,擴張的貨幣政策便是順周期政策,在經濟蕭條時又變成逆周期政策;類似地,緊縮的貨幣政策在經濟繁榮時是逆周期政策,而在經濟蕭條時是順周期政策。經濟繁榮時擴張的貨幣政策會加大通貨膨脹的壓力,經濟蕭條時緊縮的貨幣政策會加大通貨緊縮的壓力,是為順周期效應。由于央行發行的數字貨幣并不對現有的貨幣政策傳導機制產生影響,因此與順周期效應天然隔絕。

第四,央行發行的數字貨幣注重對M0貨幣的替代而不是對M1、M2貨幣的替代。

(注:M0、M1、M2都是用來反映貨幣供應量的重要指標。M0是流通于銀行體系之外的現金,每個人在銀行的存取款都會影響市場上M0的增減;M1是狹義貨幣,“M1=M0+企業在銀行的活期存款”;M2是廣義貨幣,“M2=M1+準貨幣”,這里的準貨幣包括定期存款、居民儲蓄存款、其他存款、證券公司客戶保證金、住房公積金中心存款、非存款類金融機構在存款類金融機構的存款等。M1反映市場中的現實購買力,而M2同時反映現實和潛在購買力。如果M1增速較快,則消費和終端市場活躍;如果M2增速較快,則投資和中間市場活躍。)

目前M1和M2貨幣在中國已經基本實現了電子化和數字化,支持M1和M2流轉的銀行間支付清算系統、商業銀行行內系統以及非銀支付機構的各類網絡支付手段的日益高效已經能夠滿足我國經濟發展的需要。

但在M0貨幣端目前仍存在三大比較突出的問題:第一,現有M0的匿名性使其存在被用于洗錢和恐怖主義融資等風險;第二,互聯網支付基于銀行卡賬戶緊耦合的模式無法滿足公眾對匿名支付的需求;第三,目前我國仍存在銀行賬戶服務和通信網絡覆蓋不佳的地區,當地公眾對M0貨幣(現鈔)的依賴程度還比較高。

因此央行發行注重替代M0的數字貨幣是既符合國情又順應公眾對小額高頻支付業務的需求(根據不同級別的錢包設定交易限額和余額限額),同時還能有效防范M0貨幣被用于洗錢和恐怖主義融資等風險。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。