關鍵詞:中心化、監管不及時、風險內部化解、金融市場資金空轉嚴重,重度依賴地產企業

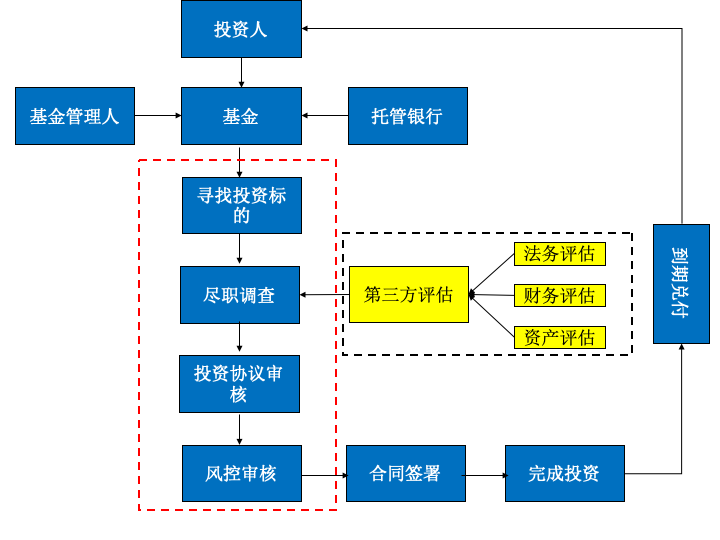

在上面三個章節中基本上已經介紹了傳統基金行業的操作模式和特點,那為什么會有這么多公募或私募基金踩雷或投資業績變臉呢?下面將以踩雷最多的私募基金為例,從其運作流程圖中可探究出一些問題的原因。

私募基金運作流程圖

私募基金運作流程圖

上圖為一般的私募基金的運作流程,投資人投資資金到基金,基金經理在市場尋找潛在的投資標的,不過正常情況下,尋找投資標的工作基本已經被前置,基金經理在基金成立前就已經在項目池中選好了項目,通過投資分析以及描繪項目前景來增加基金亮點,便于增加投資者的信心并減少募資難度。市場個別基金也存在「盲投」現象,意味著投資人非常相信基金管理人的投資能力,基金還沒有選擇好具體投資項目的時候就準備好了投資款,但這種情況通常存在于大型的基金管理人與投資機構之間,在此不做更細的討論。

基金在募集成功后,宣布正式成立,進入封閉期,重點來了,封閉期內基金管理人在投資項目前需要完成上圖紅色虛線框內幾個步驟工作:盡職調查、投資分析、投資協議審查、風控審核等,而恰恰這幾個步驟的工作對于投資人來說完全是暗箱操作,這幾個步驟的工作幾乎不受任何外部機構的監管,同時具體的進展和投資環節也不受投資人的監管。當然有的地產基金或者不良資產基金在具體投資前可能會正規一些,風控部門會要求基金經理在盡職調查階段尋求黑色虛線框內的第三方獨立評估機構對所投資的項目進行法務、財務、資產評估。

但這并不能解決根本的中心化的問題,為什么呢?因為第三方評估機構的甲方是資產管理人,他們的費用是由甲方從基金管理費中支出的,所以第三方評估機構給出的評估結果完全是按照甲方的想法來寫的,嚴格來說不具備公正性以及信任度,如果利益都沒辦法獨立的話,那何來第三方的公正性可言呢?

美國 08 年金融危機的爆發很大一部分誘因也是因為房貸資產證券化過程中底層資產信用評級與實際情況有很大誤差導致,國際三大評估公司穆迪、標準普爾、惠譽國際難辭其咎。感興趣的朋友可以看看電影《大空頭》,或者看看其他的一些財經記錄片,在此就不展開敘述了。因為文章第一個章節所說的傳統金融機構大部分資產管理業務的流程與上述雷同,所以我們根據以上的一些事實為依據,基本可以羅列出傳統資產管理機構的「七宗罪」,然后通過對問題的反思來探究如何利用區塊鏈技術來改善傳統資產管理機構的弊端。

1)投資流程黑箱化:整體流程無第三方或投資人監管,相關監管部門備案制也并不對實際風險和流程進行把控。

2)風控環節失效化:資產管理人的管理費收入為第一考核目標,尤其是一些中小型資產管理機構的風控早已成為了擺設或只是給投資人作秀而已,因為歸根結底還是利益問題,風控環節的利益是與管理人的利益綁定的,產品發不出去,沒人投資,風控部門的工資和獎金也會縮水,在睜一只眼閉一只眼的情況下,大家皆大歡喜,如果未來有踩雷事件發生,反正也不是終身責任制,也不用負什么責任,甚至當時項目的風控經理早已離開了原單位。

3)第三方評估機構寵物化:本來應該是對所投資項目有一定獨立性的評估結果,并向投資人與市場公開提示產品的風險,但因為利益卻站在了資產管理人的一邊,做高資產估值、升級主體信用度等等情況屢見不鮮,對投資人利益產生嚴重損害,也降低了第三方評估機構的公正性。

4)資管企業架構中心化:投資的權利完全集中在了資產管理人的高管以及投資經理手中,作惡成本極低,受賄、回扣等問題時有發生。

5)項目利益短視化:有的基金發項目一次性收取三年的管理費,為什么這么做呢?因為基金一次性收到管理費后可實現短期利益的最大化,那么我們可以想象一下投資之后對此項目的定時審查、資產持有主體經營情況調查還會負責嗎,有的項目在兌付產生問題的時候,項目經理甚至都已經換了三四茬了,就像最近炒的火熱的諾亞 34 億踩雷的事件一樣,債權到了兌付的時候才知道合同造假了,早干嘛去了 ? 收管理費之前為什么不去查呢?過了多少年了兌付發生困難了還把自己打扮成受害者?

6)資產流動性不足:國內大部分資產管理產品底層資產為房地產、債權、股權等資產,此類產品因缺少流動性、無法在投資過程中非標轉標、投資不夠分散等原因,及其容易引發流動性風險,踩雷等問題。

7)底層資產空心化:很多資管機構所投資的項目底層資產如供應鏈債權、地產項目等在多年的風控失效、項目管理跟蹤與監控失當的情況下,大部分資產其實已經空心化了,底層資產已經失去原有的價值,挪用、變相轉移等情況時有發生,在發生踩雷情況后,有的較有實力的資管平臺會再憑空發一只資管產品,用以彌補之前踩雷項目資金,解決剛性兌付問題,這也就慢慢形成了資金空轉的資金池業務。如果有機會能把現在幾大財富平臺的底層資產都扒開看看,結果可能會觸目驚心,來看看所謂管理幾千億的平臺到底有多少壞賬?這個驚天大雷不知道什么時候會爆。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。