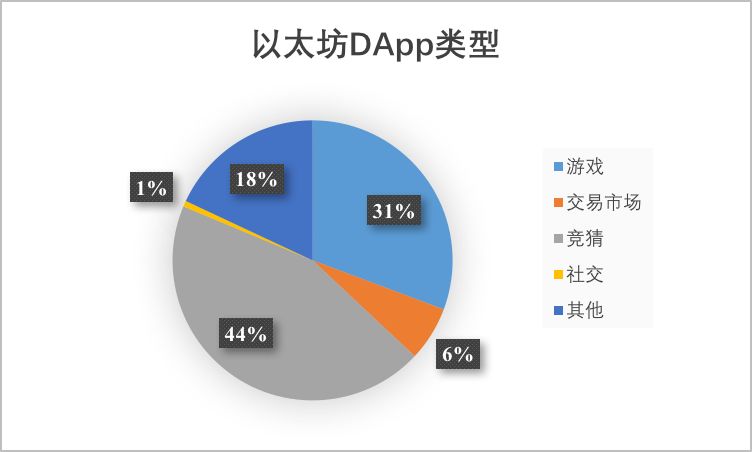

截止6月30日,在追蹤到的1492個以太坊DApp中,游戲類DApp數量為458個,占比31%;競猜類DApp數量為661個,占比44%;交易市場DApp數量為94個,占比6%;社交類DApp數量為10個,占比1%;其它類型的DApp數量為269個,占比18%。

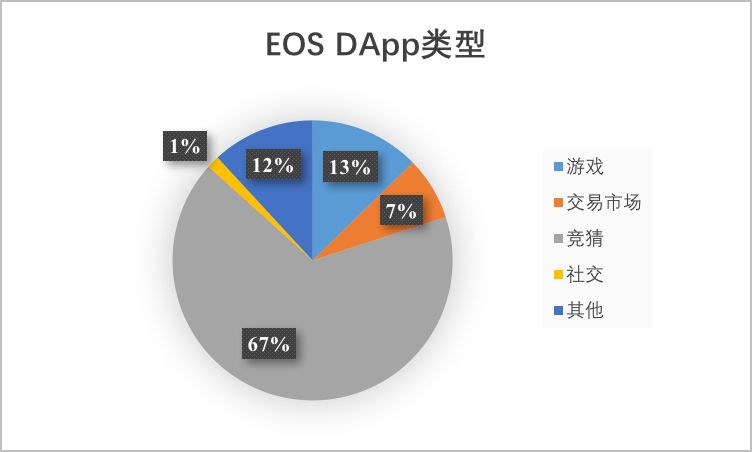

在追蹤到的480個EOS DApp中,游戲類DApp數量為61個,占比13%;競猜類DApp數量為320個,占比67%;交易市場DApp數量為35個,占比7%;社交類DApp數量為7個,占比1%;其它類型的DApp數量為57個,占比12%。

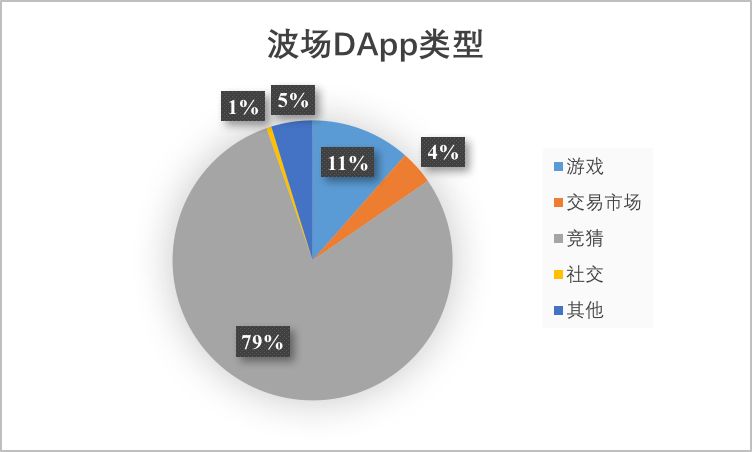

在追蹤到的357個波場DApp中,游戲類DApp數量為41個,占比11%;競猜類DApp數量為283個,占比79%;交易市場DApp數量為14個,占比4%;社交類DApp數量為2個,占比1%;其它類型的DApp數量為17個,占比5%。

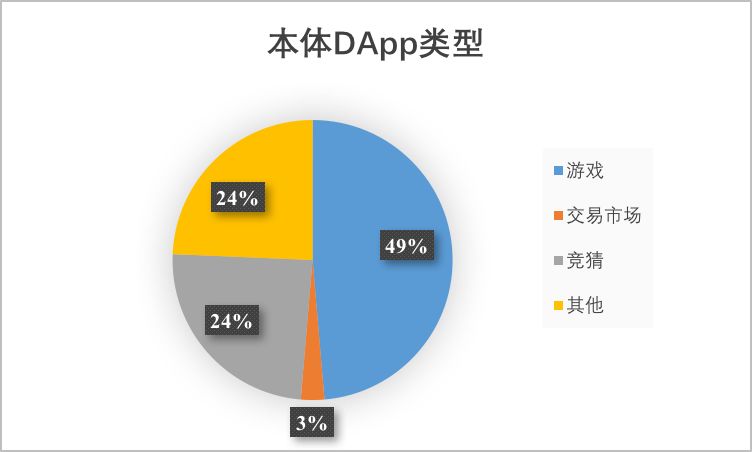

在追蹤到的37個本體DApp中,游戲類DApp數量為18個,占比49%;競猜類DApp數量為9個,占比24%;交易市場DApp數量為1個,占比3%;其它類型的DApp數量為9個,占比24%。

從近幾個月的DApp類型圖表可以看出,無論是以太坊,還是EOS、波場,其各類型DApp占比分布已經趨于穩定。其中,競猜類DApp數量>游戲類DApp數量>交易市場DApp數量,并且在EOS 和波場區塊鏈上,前者發展速度、規模遠遠高于后兩者。

相比之下,本體的DApp生態發展則更為均衡。在項目方大力推進優質DApp激勵計劃的情況下,游戲類DApp占據了半壁江山,是競猜類DApp的一倍之多。

不過,正如我們此前所說,現存DApp生態發展并非良性,從業者急功近利,參與者唯利是圖,這種事態加劇了競猜類DApp的野蠻生長。這種市場的自然選擇并非是單個項目方以一己之力就能夠改變的,抑制競猜類DApp能否換取粘度更高的用戶群和更均衡的生態建設,還是一個未知數。歸根究底,有內容、趣味性的DApp才能吸引到更多核心玩家。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。