中國實體經濟形勢不好天天講,月月講,年年講,講得大家都聽厭了。但是中國實體經濟具體有多嚴峻?數據擺在這里一看,你就會發現,出口、消費和投資三駕馬車,在拉動實體經濟方面,都慢慢靠不住了。這三個出路,都越來越不好走了。

具體原因,一是原材料、人工、

能源等成本上漲,壓縮利潤空間;二是人民幣升值導致出口成本上升,制造業紛紛外逃;三是民營企業融資成本高,投資增速減緩;四是民眾消費意愿不足,內需不振。

【出口下垂】

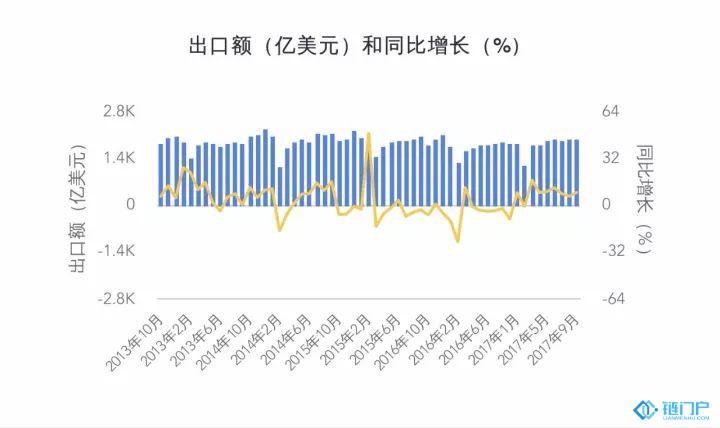

先說中國的出口形勢,這幾年來出口增速一直在減緩,有很多月份出口甚至出現了環比負增長。

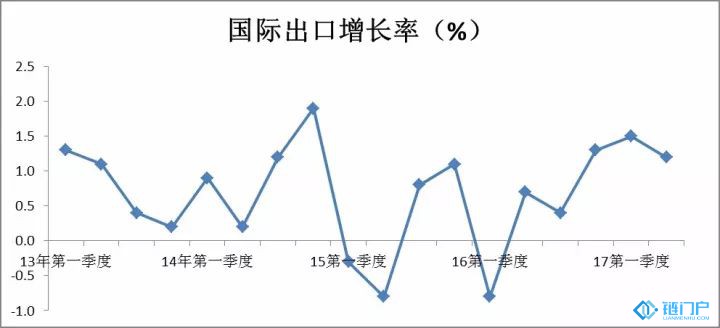

整體出口的疲態,是由多方面原因造成的。本來最近幾年全球化過程遭遇挫折,國際貿易就有所停滯。

中國制造業的高成本也導致了產品成本上漲,在國際市場上競爭力削弱。

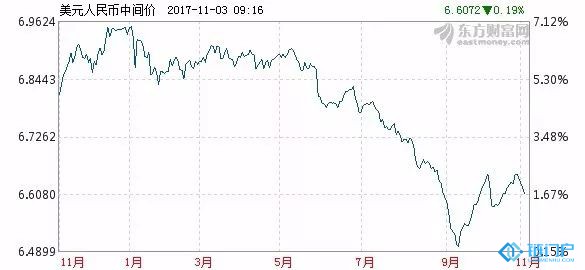

首先,最近一年匯率的增長,從去年人民幣兌美元位于6.9:1的低位重新漲到了今年6.6:1的高位,對中國的出口很不利。

其次,今年以來原材料成本一直在上漲,而且漲勢較快。衡量原材料價格的工業企業原料、燃料、動力購進價格指數(PPIRM)今年增長很迅猛,多個月同比增長率保持在8%以上。具體體現在工業原材料上,則是生產原料如銅從7月份以來,從最開始的45000元/噸漲至53000元/噸;包裝原材料如瓦楞紙由2016年10月14日的3105元/噸漲至現在5300元/噸以上。

實際上,中國的實體經濟經歷了全面的成本上升。2016年全國實體經濟企業原材料成本同比上升7.21%,用地及房租成本同比上升9.7%,用電成本同比增長2.91%,用工成本同比增長6.84%,而營業收入的增速僅為2.04%,營收根本趕不上各項成本的增長,利潤空間持續被壓縮。

所以就有了最近幾年的實體經濟外遷潮:2014年,福耀玻璃在美國俄亥俄州成立新工廠,最近幾年福耀玻璃在海外累計投資將近12億美元;富士康預計將在印度建廠,投資50億美元;2017年初希捷

蘇州工廠關停……這個名單還能繼續列下去。

東南亞和印度等國家勞動力成本更低,美國在稅收、能源成本更低而且更靠近市場,中國崛起路上的出口成本優勢在一步步被蠶食,制造業往外流失的趨勢似乎不可阻擋。

【消費不舉】

剛才說企業用工成本增長了,那么是不是工資高了,老百姓就有錢消費,刺激消費,經濟不就好起來了嗎?

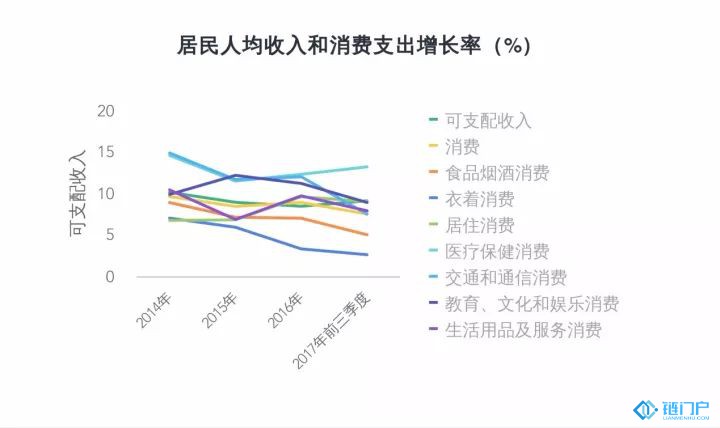

讓我們看看人均收入和消費的這張圖吧。

可以看出,居民可支配收入是在穩步增長的,今年前三季度增長率達到了9.1%,比去年的增長率提高了0.7個百分點。但是前三季度人均消費增長率下滑到7.5%,比去年增長率下滑了1.4個百分點。

為什么收入增長加速,消費增長卻放緩呢?讓我們看一看細化的消費各項。

2017年前三季度增長最快的消費支出是醫療保健消費,其次是居住消費和教育、文化和娛樂消費。而在各項消費支出中,今年前三季度增長加速的只有醫療保健消費。

醫療保健消費快速增長,說明中國老齡化程度加深,民眾花費大量金錢在醫療保健方面,也就抑制了其他方面的消費增長。在這種情況下,依舊能夠保持快速增長的是居住消費——也就是水電燃料費、住房裝潢支出、維修用建筑材料支出、租賃房租、取暖費、物業管理費、維修服務費等各項支出——和教育、文化和娛樂消費。這兩樣消費對實體經濟的帶動作用并不大。

人民群眾把錢都花在了治病、租房和教育、文化等領域,而在實體經濟依賴程度較大的食品煙酒消費、衣著消費、交通和通信消費和生活用品及服務消費方面,增長率都有所下跌。食品煙酒消費和衣著消費增長率甚至分別跌到了慘不忍睹的5%和2.6%。

而且這項統計里面,并沒有把購房支出算進去。

到2017年第一季度,為了購房,居民杠桿率已經漲到了47.34%的高位,這么高的杠桿率,消費增長放緩也就不意外了。

也就是說,傳統的三座大山,即住房支出(包括購房和租房)、醫療支出和教育等支出還在壓迫中國消費者,這讓擴大內需,通過消費拉動實體經濟成為一場空談。

【投資萎靡】

實在不行就搞投資啊,拉高經濟的最好辦法就是投資,見效快啊。

可是現在也不能隨隨便便投資了。

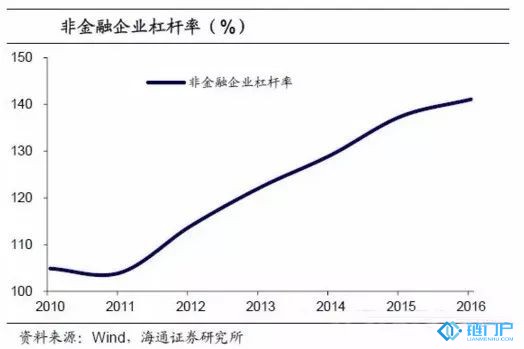

為什么?看看中國企業恐怖的杠桿率吧。剛才看到居民為了購房愣是扛了47.34%的杠桿率,還有比這個更可怕的,那就是非

金融企業的杠桿率,到2016年逼近了150%。

這么高的杠桿率,還怎么投資?再去借錢融資嗎?不怕杠桿爆掉, 時刻來臨?

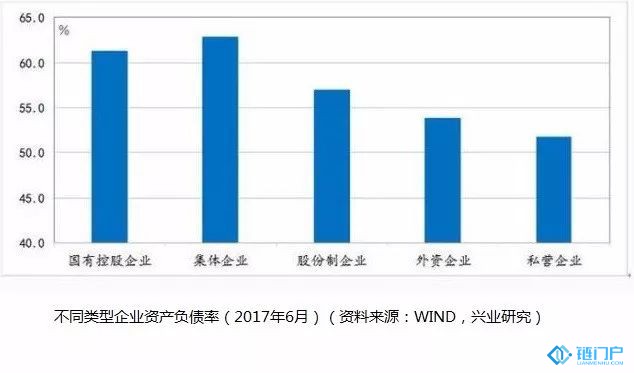

具體到不同類型企業資產負債率的對比,國有控股企業和集體企業的資產負債率最高。

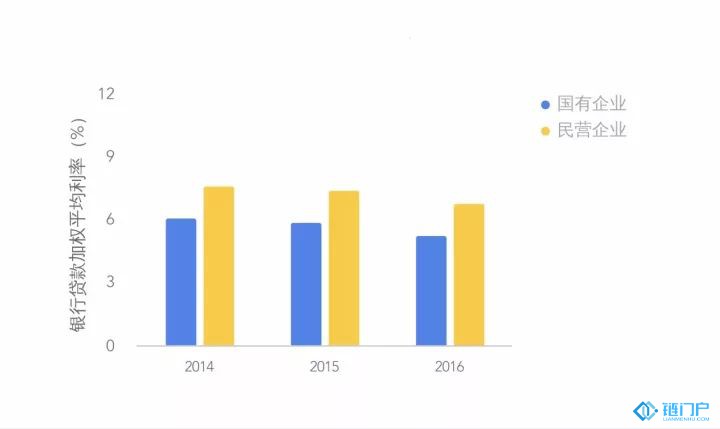

這是因為,相較于民營企業,國有企業融資規模大,融資成本低。2014年到2016年,每年民營企業銀行貸款加權平均利率都比國有企業高25%-30%。比如2016年國有企業的銀行貸款加權平均利率只有5.26%,而民營企業則為6.79%。

為了防止非金融企業繼續加杠桿,最近放水量的增長也在趨緩,民營企業想得到貸款就更難了。

央行一看這樣不行,小微企業快要渴死了,于是2017年9月30日,央行亟不可待地發了的對普惠金融實施定向降準的政策文件。然而這些資金卻正在以經營貸、普惠金融的名義悄悄溜進樓市。小微企業還是得不到錢,繼續嗷嗷待哺。

別說普惠金融了,很多公司拼了老命都要上市。可是上市之后,它們雖然融資更容易了,但是得到的資本在前幾年卻用來買房。去年前三季度滬深兩市共披露了53宗上市公司花費超千萬元購買土地和房產,涉及金額達到了93億元。

而到今年,上市公司又在集體拋售房產。你以為他們是要賣房投資實體經濟?

錯!它們是拿錢去買理財產品了。截至今年8月份,已有826家上市公司參與購買理財產品,累計規模達7429.8億元。這錢無論是在樓市還是在理財產品市場,都很難進入實體經濟,只是在虛擬經濟中空轉。

所以今年1-9月份,全國固定資產投資(不含農戶)就同比增長速度來看,自三月以來一直都在下降。

也就是說,上市企業寧愿融資之后購買理財產品也不投資實體經濟,而眾多小微企業卻一直得不到融資,融資成本對它們來說也很高,這造成的綜合結果就是,錢一直在虛擬經濟中打轉,實體經濟一直得不到錢。

歸根結底,還是制造業在承受這幾方面的壓力:

原材料等成本飛漲,營收增長停滯,利潤承壓;

匯率升高,出口增長遲緩,出口收入承壓;

貸款成本高,融資困難,投資承壓;

民眾消費意愿不足,內需疲軟,市場承壓。

出口成本增加、消費增長萎縮,投資口惠而實不至,實體經濟原先可以依賴的三條路,越來越不好走。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。