央行

數字貨幣(Central Bank Digital Currency 以下簡稱“CBDC”)也稱法定數字貨幣,是指中央行發行的數字貨幣,法定數字貨幣是法定貨幣的數字化形式,本質上與現金相同,屬于央行負債,具有國家信用,與法定貨幣等值(或固定的比值)。

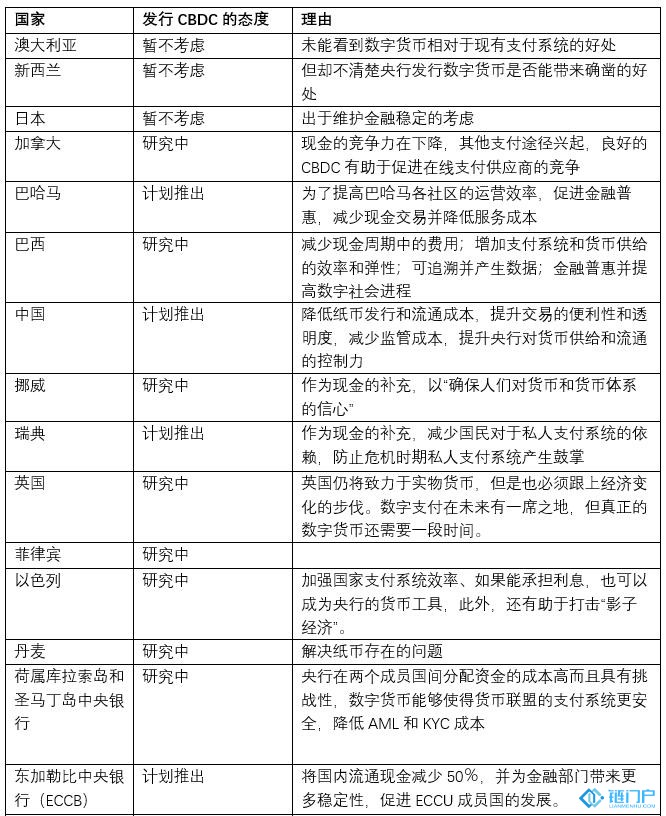

我們梳理了各國央行關于數字貨幣的研究現狀。在25家央行中,計劃推出CBDC的央行有7家,探索中9家,已發行6家,暫不考慮3家。目前來看,發達國家多都是出于避免私人支付公司壟斷考慮發行,發展中國家和非洲國家多因為

金融普惠,突破制裁等。

圖1:世界各國中央銀行發行法定數字貨幣態度

表1:世界各國中央銀行發行法定數字貨幣信息梳理

當前流通的貨幣形式

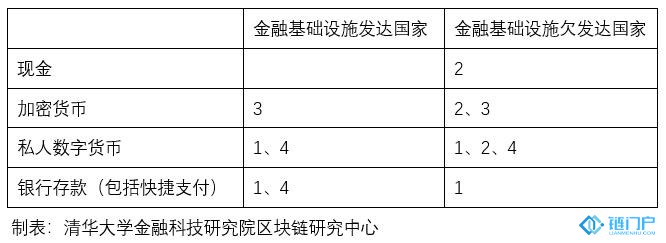

根據IMF的分類,目前作為流通的發揮貨幣職能“貨幣”主要包括現金、

加密貨幣、銀行存款和私人電子貨幣。

其中,現金作為央行負債,由于具有國家信用,其違約率幾乎為0,現金具有交易的匿名性,且難以保存,因而帶來了監管成本和持有成本高的缺點。加密貨幣例如

比特幣的接受度最小,匿名性最高,其風險在于加密貨幣的系統本身,而非傳統貨幣學意義上的流動性風險。銀行存款是居民和公司持有大額貨幣的形式,相較于現金具有安全性,并且能產生利息,但缺點是轉賬付款流程慢。近年來,各國開始探索快捷支付系統,這給通過銀行支付帶來了新的便捷性。快速支付系統的一個明顯特征是能夠在任何時間立即完成支付。為了實現這一結果,所有快速支付系統都需要圖標在付款人和收款人的支付服務提供商(PSP)之間立即清算。但是,PSP之間的資金結算并不一定需要立即針對每個付款訂單進行。收款人資金可用性和PSP間結算可以是耦合(即實時結算)或解耦(即延期結算)。近年來,各國開始探索快捷支付系統,這給銀行存款帶來了新的便捷性,同時也增加了銀行存款的支付范圍、減少了結算風險。

數字貨幣一般指第三方支付公司,典型為中國的支付寶,微信支付以及印度的PayTM。這些支付公司以托管用戶資金的形式存在銀行的賬戶里,通過用戶安裝的手機APP以及電子錢包等方式進行支付,這些支付僅限于同一個支付系統中的參與者,具有快速清結算的功能。

CBDC的優勢

根據多方觀點,CBDC一般具有以下幾個優點:

1. 提升效率和降低支付成本;

2. 傳導至銀行等金融機構尚未覆蓋的用戶,提高金融普惠;

4. 在數字貨幣設計可追溯的情況下,防止犯罪和反洗錢;

5. 在合理設計利率傳導制度的情況下,提升貨幣政策的效果;

6.提升國家對于經濟的控制能力,提高本國法幣的競爭力;

CBDC的優勢顯著嗎?

表2:CBDC的優勢對比

單個看CBDC的優勢,目前,在金融基礎設施發達國家中,私人數字貨幣以及銀行的快捷支付同樣可以具有高效、低成本以及可監管的目標。此外,加密貨幣已經很好的滿足了隱私性的要求,因此,在這幾個點上CBDC尚未相對于其他的支付方式具有顯著的優勢。

而現代貨幣政策的傳導渠道依賴于央行—商業銀行的二元機制,如果央行還需通過從中央銀行—商業銀行等金融機構和金融市場—企業、居民等非金融部門的傳導渠道來影響市場對于利率的預期,在不改變這種結構的前提下,CBDC不會顯著影響貨幣政策。

對于CBDC來說,發行CBDC后將會對這類貨幣造成的影響需要評估。在私人數字貨幣已經存在并彼此競爭的情況下,支付的便利程度已大大增加,再加上央行的快捷支付系統,CBDC僅作為一種可替代性的支付手段,如果沒有承擔其他的特性,例如貨幣政策的調控,獲取多類數據,以及取代現金便于監管的前提下,CBDC的推出目前并沒有顯著的優勢。

CBDC如何發揮出價值

在豐富形態貨幣存在的情況下,成熟經濟體中并沒有明顯的只有CBDC才能解決的痛點問題。但正是在現代支付體系呈現出多樣性,復雜性的情況下,CBDC也有其存在的價值。

對于發達國家,CBDC的推出有助于其維護金融支付體系的安全性,在現金的流通減少已成為不可扭轉的趨勢情況下,一旦私人支付體系由于其自身信任風險或被黑客攻擊而出現故障,將會對國家的金融市場產生巨大損失,嚴重威脅國家金融穩定性。因此,在無現金社會成為趨勢的背景下,央行有必要推出數字貨幣,以防止私人壟斷的風險。在技術升級以及合理機制設置的前提下,如果能設計出合理的利率傳導機制,將會對貨幣政策的傳導有效性產生顯著影響。但貨幣政策的有效又需要兩個前提;一、現金已退出流通;二、設計合理的貨幣傳導制度。

在金融基礎設施欠發達的國家,CBDC的優勢將更加明顯,CBDC的推出有助于提高金融支付系統的效率,提高金融普惠。對于受到國內通貨膨脹、國際制裁等嚴重影響國內經濟穩定的國家來說,發行CBDC是尋求破局的一種嘗試。

清華大學金融科技研究院區塊鏈研究中心將會持續跟蹤和研究各國央行CBDC的進展。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。