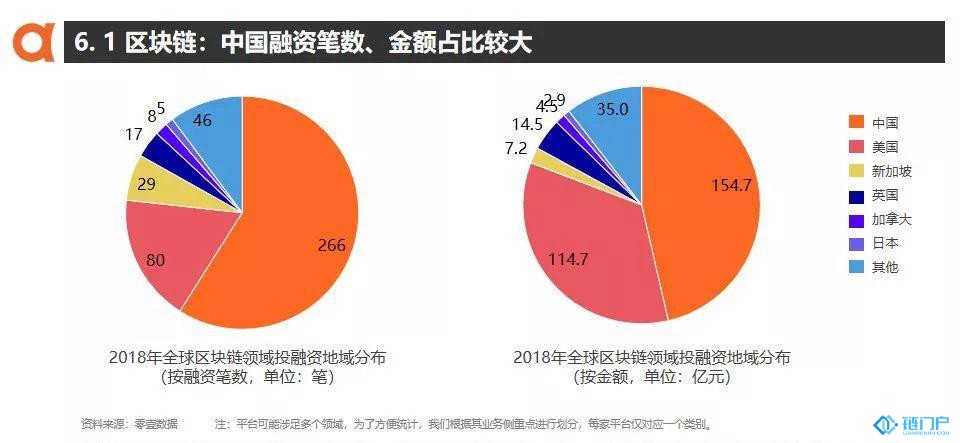

值得注意的是,雖然中國總筆數和總融資金額均較多,但與美國相比,筆均融資還是相對較小。

對此,火鳥財經采訪到33復雜美創始人兼CEO吳思進。吳思進表示:“從

區塊鏈專利申請排名來看,中國和美國占了絕大多數,與融資情況是相符的。不過,雖然中國區塊鏈企業數量比美國多,市場也大,企業對區塊鏈的需求及活躍度都高于美國,但是中國開發人員的成本明顯低于美國,所以融資額并不需要那么高。”

數字經濟學家、數字經濟學理論奠基人劉志毅認為,在區塊鏈投資領域,中國具備一定的優勢:

第一,中國的創投環境對概念的追逐比較敏感,尤其是區塊鏈帶動了虛擬貨幣的繁榮,過去兩年間的投資在這個方面投入較大,所以數據上有一些優勢;

第二,中國的創投環境相對更加偏向于應用,對基礎技術的投資較少,因此很習慣于按照互聯網風險投資的方式快速進入市場進行試錯。相對而言,美國注重創新和基礎技術的研發,中國注重應用和商業模式的創造。”

不過他也表示,這組數據可能并不能完全反映中美在

區塊鏈技術相關領域的創新創投情況,“一方面,很多基礎設施的技術投入不一定都納入統計,比如美國就有不少傳統行業和

金融機構也布局了區塊鏈;另一方面,由于虛擬貨幣泡沫等原因,也存在些不太合規合法的投資數據未納入統計。所以,對于中美兩國的區塊鏈布局,要從不同角度看待。美國,要看他們對基礎技術的研發以及傳統科技公司在區塊鏈領域的投入;中國,則要看在概念之外能真正能夠落地的應用。”

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。