金融機構對抵押貸款債權的重新包裝再抵押是市場的一種常見做法。通過抵押債權證券化再出售,可以降低金融機構的資金成本和風險。由于經過包裝后的證券化資產抵押債權的數量眾多,而且抵押債權的歷史事務歷史記錄往往缺失,使得傳統方法對底層資產的所有權跟蹤困難,無法做到精準的信用評估,加劇了交易對手風險和資產評估的不確定性。另外,在對證券化 資產缺少交易跟蹤歷史記錄下,監管機構對底層資產杠桿率的約束幾乎不可能實現,風險控制和其他監管措施也難予實行,在難以施加管制下,可能最終發生危機,導致金融體系動蕩。

最典型的例子是2008年始于美國的金融危機。2007年前,美國房屋抵押次級貸款盛行,在此基礎上衍生出的再抵押資產證券化產品層出不窮,導致底層資產的杠桿率不斷飆升。由于底層資產進行了層層再抵押再重組再包裝,金融機構已經很難對其合理定價,監管部門也無法追蹤真實的杠桿率,控制風險,最終貸款違約、泡沫破裂,次貸危機爆發并演變成金融危機。

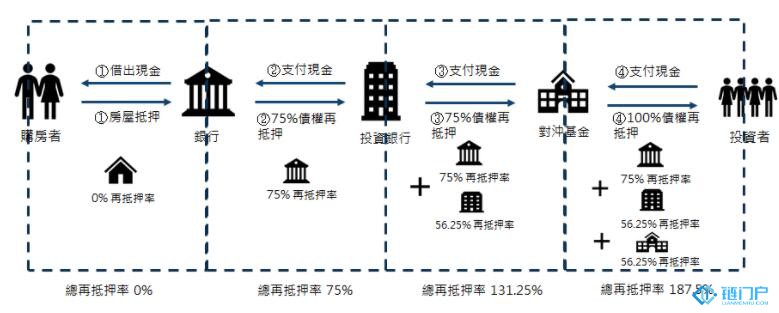

圖:傳統的再抵押模式

①購房者向銀行A申請房屋抵押貸款,為了獲得優惠利率授權銀行A可以對房屋抵押債權進行再抵押。

②銀行A將抵押貸款債權的75%與其他類似的抵押債權打包進行資產證券化出售給投資銀行B。

③投資銀行B將購買到的抵押債權的75%組合成新的資產包出售給對沖基金C。

④對沖基金C將抵押債權重新包裝,通過場外市場出售給投資者。 說明:底層債權每打包出售一次,總再抵押率就上升一次。本例中,經過多次抵押后,底層債權的總杠桿率添加了187.5%。

1、當前資產再抵押模式存在的主要風險

第一,缺少監管匯報。在層層包裝銷售后,圖 4例子中的對沖基金所提交的監管報告中 往往僅包含上一層的資產交易信息,很難追溯至歷史交易細節,如購買價格、日期、債 權的原所有者等。第二,對手方風險。投資者無法深入了解底層資產的所有權由哪些機 構持有,一旦違約發生訴訟,對資產所有權的追索又將產生新的問題。第三,不透明。監管機構無法追蹤底層資產的權屬,也無法了解底層資產的杠桿率情況,在杠桿率達到警戒線時采取強制措施;投資者也不能及時知道底層債權是否正常還款或發生違約。第 四,難以估值和定價。由于缺少底層資產的歷史交易細節,每一筆交易用上一筆交易的 抵押資產進行部分再抵押,這種層層再抵押再包裝重組,使得很難對資產的真實價值和 風險進行合理的評估。第五,系統性風險。如果整個環節中,任一方出現違約,之后的 參與者都會受到影響,可能會出現意想不到的結果,對整個金融體系產生影響,如2008年美國房地產抵押貸款引起的次貸危機使整個金融體系發生動蕩。

注釋:

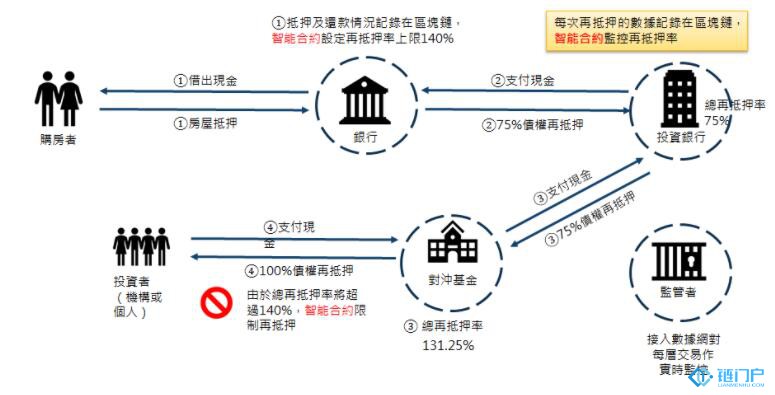

整個資產證券化和再抵押環節中的主要參與方會成為區塊鏈上的節點,如上例中的銀行A、投資銀行B、對沖基金C、監管 機構等,從資產的第一次抵押,再到之后的交易、包裝重組進行上鏈記錄。

①購房者向銀行A申請房屋抵押貸款,為了獲得優惠利率授權銀行A可以對房屋抵押債權進行再抵押,銀行A將抵押貸款 的細節記錄到區塊鏈中,并按照監管的要求生成智能合約,將再抵押率上限設定為 140%。

②銀行A將抵押貸款債權的75%與其他類似的抵押債權打包進行資產證券化出售給投資銀行B,銀行A需要將交易細節上傳區塊鏈得到智能合約的批準,智能合約自動計算當前的總再抵押率為75%,低于預先設定的再抵押率上限,允許交 易。

③投資銀行B 再將購買到的抵押債權的75%與其他債權組合成新的資產包出售給對沖基金C,投資銀行B需要將交易細節 上傳區塊鏈上得到智能合約的批準,智能合約監控此交易將使債權的總抵押率上升至 131.25%,符合條件,允許交易。

④對沖基金C將抵押債權通過場外市場重新包裝出售給投資者,對沖基金C需要將交易細節上傳區塊鏈上得到智能合約的 批準,智能合約計算得出此交易將使該筆債權的總再抵押率上升至187.5%,自動終止交易的進行。

第一,通過運用

區塊鏈技術,將提高在資產再抵押過程中的透明度。投資者可以查看底 層資產的擔保價值、風險

評級、所有權的歷史記錄等,然后做出投資決策,當資產池中 任一債權發生違約,投資者就能迅速知道,并重新評估資產價值。第二,可實現自動化 監管。監管機構可以更清晰的維護歷史交易和再抵押記錄,且這些記錄不可篡改。智能 合約可以確保資產再抵押不會超過監管警戒線,最大程度地滿足穿透式審核和監管的要 求,降低處理和監督成本。第三,監管機構通過區塊鏈技術進行合規監管,提升交易透 明度,極大的降低違約事件對金融市場的影響,提高金融穩定性。第四,智能合約使得 機構和個人投資者對底層資產的盡職調查成本和時間成本都大幅下降。

3、 區塊鏈應用于資產再抵押業務面臨的難點

在技術上,區塊鏈在資產再抵押上的應用已不存在挑戰。而金融機構、監管部門對區塊 鏈在資產再抵押上應用的接受程度,市場監管如何組織等問題上可能還面臨一些調整。

例如,各金融機構對抵押貸款的計量標準還不統一,風險計量方法和標準各有不同,標 準化制度規則還需金融機構和監管機構不斷溝通建立起來,各金融機構、參與方的

聯盟 也需要建立起來。

從監管部門的角度來看,如何把這樣的生態體系建立起來,需要涵蓋哪些金融機構,準 入標準和門坎,也需要統籌規劃。從法律合規層面來看,資產再抵押若應用區塊鏈技術, 會涉及到資產交易衍生出的所有權認定合法性等一些法規問題,還需要確定。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。