區塊鏈技術是本著開源共享的理念建立的,所有的用戶都可以看到它記錄的交易信息。但在

金融業中,客戶的隱私非常重要,而且獲得對手所沒有的信息往往是種優勢。因此,公共鏈的隱私保護問題會讓很多大型機構望而卻步。

分析結果顯示,當前環境下全球大型銀行

區塊鏈應用中許可鏈優于公共鏈(許可鏈即參與到區塊鏈系統中的每個節點都是經過許可的,未經許可的節點是不可以接入到系統中,私有鏈和

聯盟連都屬于許可鏈;公有鏈即任何人都可以隨時進入到系統中讀取數據、發送可確認交易、競爭記賬的區塊鏈)。實際上,全球大型銀行在區塊鏈實驗中更傾向于采用封閉的區塊鏈網絡,且在許可鏈的區塊鏈設置中進行。

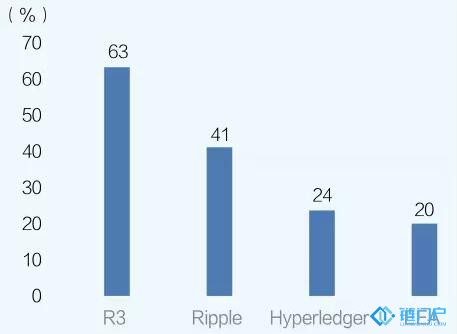

在區塊鏈Big-4成員中,收入超過100億美元的全球大型銀行超過25%,這些成員中有63%都加入了負責制定國際區塊鏈銀行技術開發的行業標準的區塊鏈聯盟R3,如圖1所示。他們提議在未來建立一個“半開放半封閉”的區塊鏈網絡,金融機構間可以選擇分享必要的信息和文件。值得注意的是,大多數全球大型銀行都加入了不止一家聯盟。而在聯盟的選擇中,絕大部分更傾向于R3, Ripple, Hyperledger即許可鏈聯盟而非EEA。

圖 1 區塊鏈 Big-4 成員中的大型金融機構按聯盟劃分

但是,也有相當數量的金融公司顯示出對EEA(微軟、Intel、摩根大通等20多家公司共同組成)的興趣,這也進一步促進了公共鏈的發展。此外,在區塊鏈共識機制方面,每個聯盟采用的機制都不相同。例如,

以太坊目前采用的是PoW(工作量證明),并將向采用DPoS(委托權益證明)發展;Hyperledger則采用的則是PBFT(拜占庭容錯)。每種共識機制都有各自的特點,在成本、便利性和速度上各有優勢,因此哪種會成為未來發展的主流仍很難下定論。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。