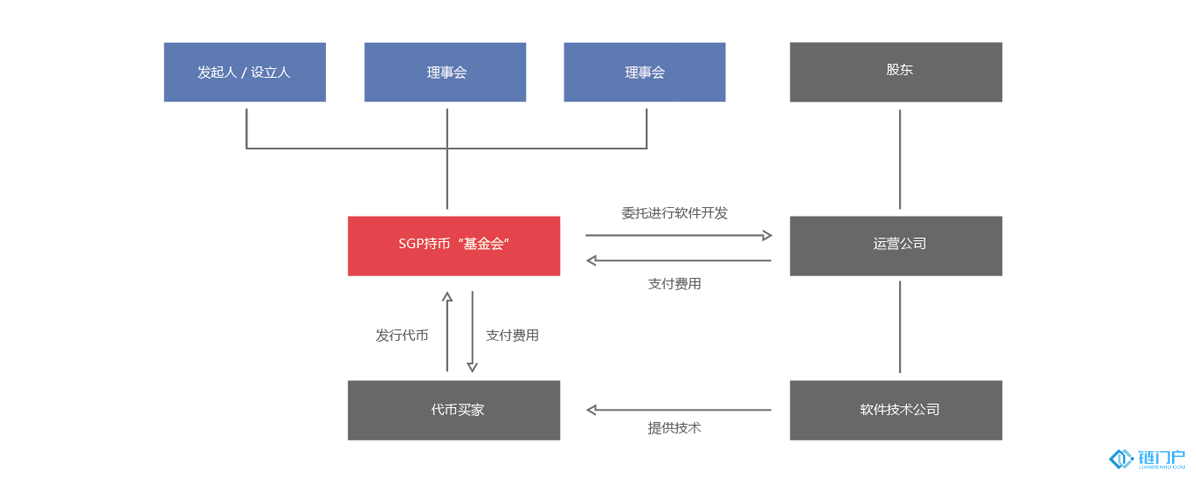

區塊鏈技術目前在行業內非常推崇,對此塊業務的發展,目前尚未獲得中國政府的合法認可,故此越來越多的區塊鏈業內人士轉向新加坡及日本市場。RTF的國際企業運營團隊分析目前新加坡以成立擔保公司(Public company limited by Garrentee)作為“基金會”,整體籌辦及后續ICO運作分析如下,請參閱下述商業模式:

說明:就上述傳統模式來看,首先會先選擇在新加坡成立“基金會”(Public company limited by Guarantee); 同時在成立另一家新加坡的運營公司(PTE);運營公司通過

token的運營,技術的外包等幫助“基金會“發幣成功。

企業運營的難點主要集中在整體運營架構搭建,不同法律實體間的業務涉及及中國,境外企業所得稅與高管團隊稅務籌劃安排方面;

* 咨詢解決方案

1)、企業管理咨詢:

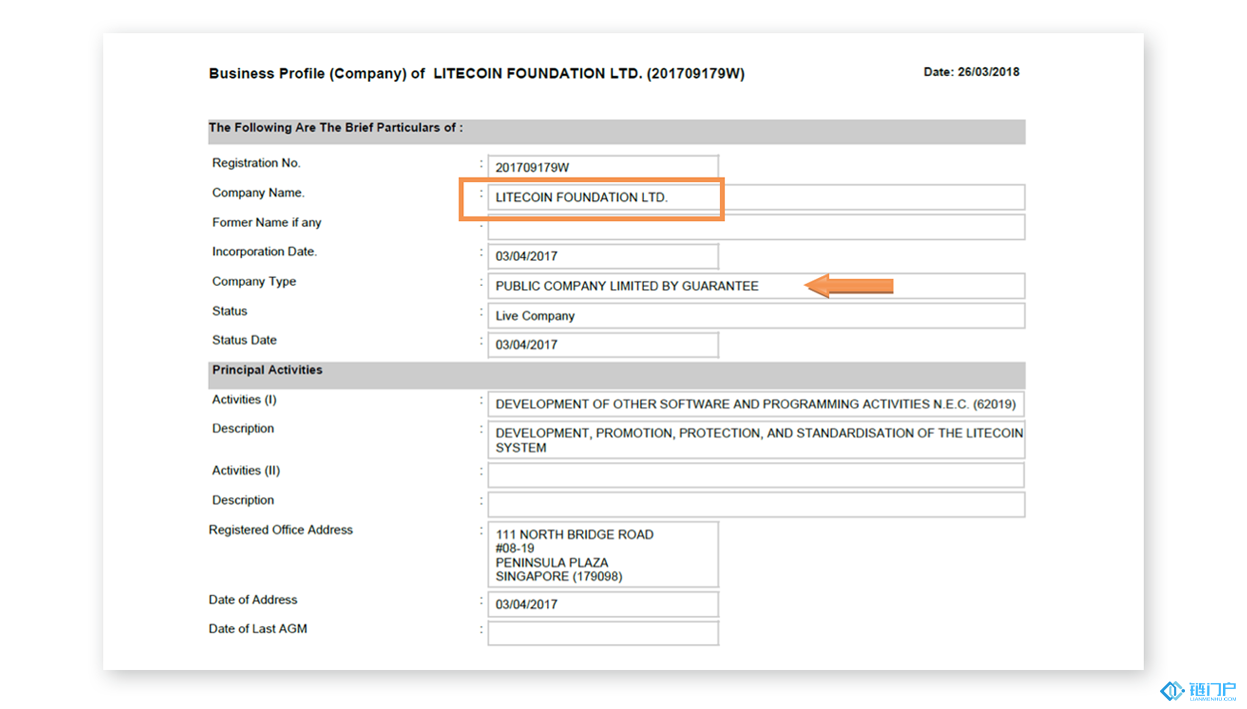

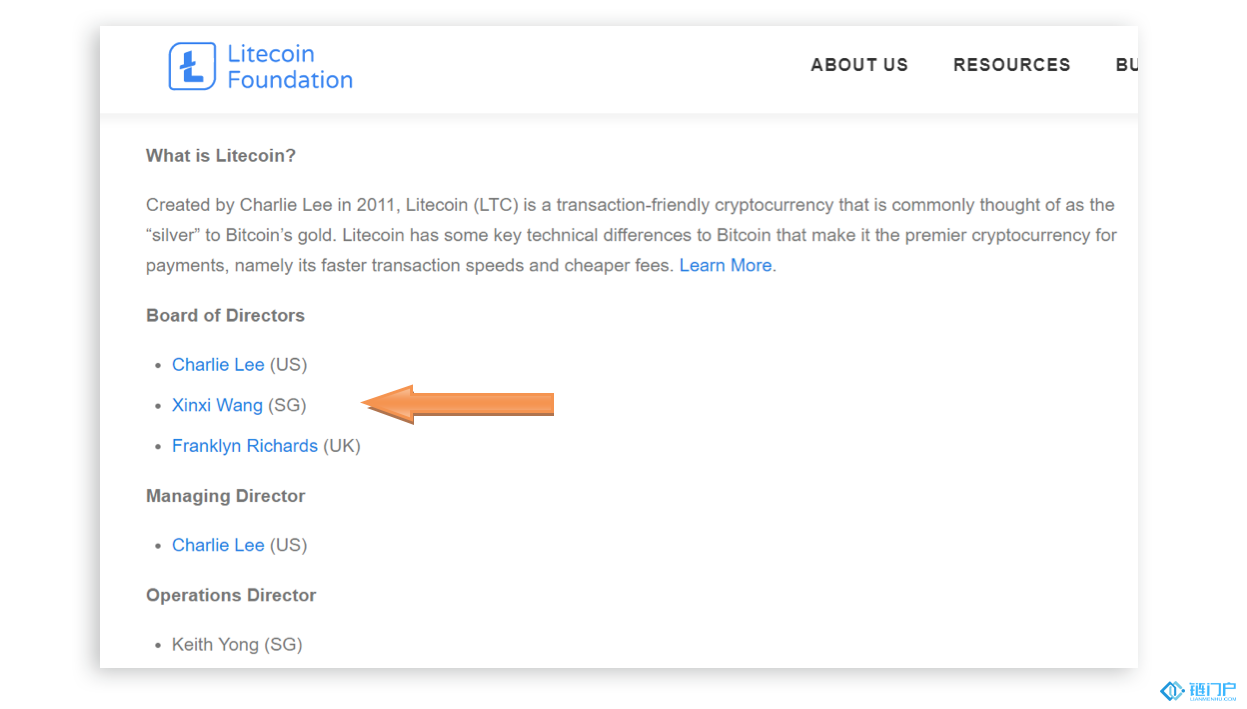

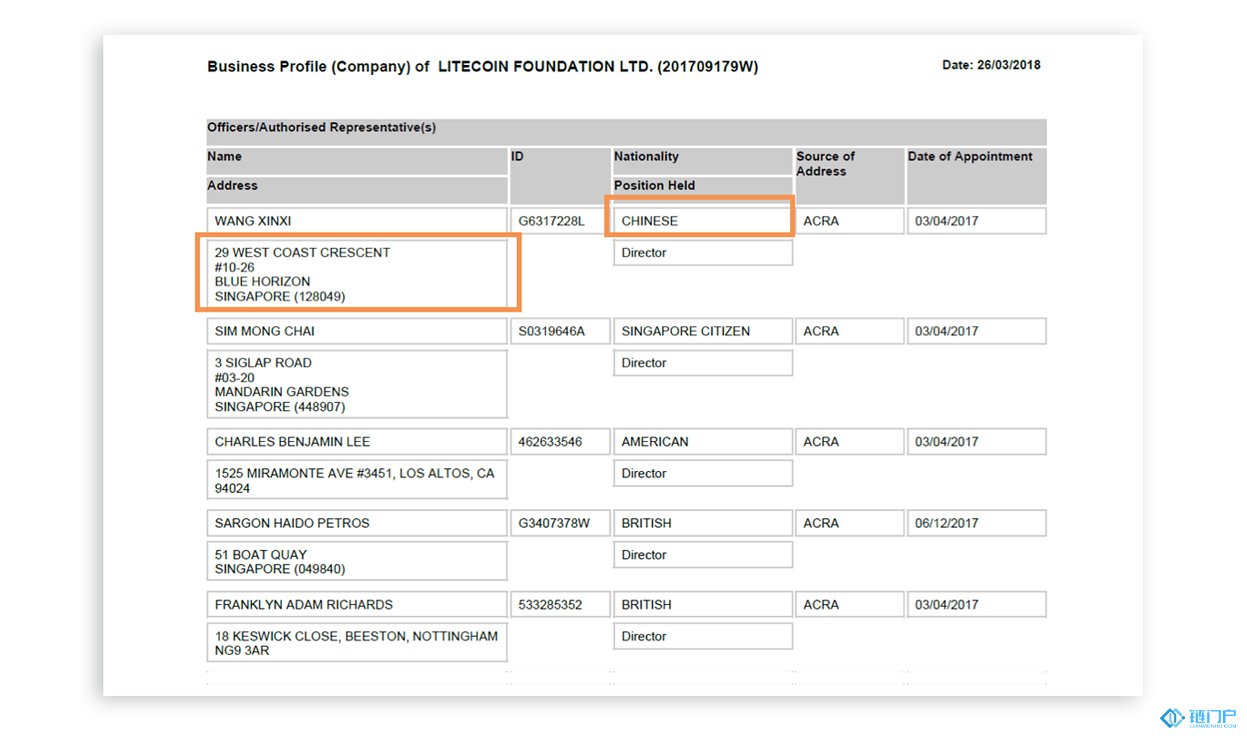

RTF風險提示:新加坡注冊發行ICO的主體并不是真正意義的基金會,而是當地一種有限擔保公司(public company limited by guarantee),不能完全提供真正基金會對發起人的保護和隔離,此類有限擔保公司公司董事或成員信息完全公開,任何人可以隨意查詢,缺乏對ICO發起人的私密性保護,且新加坡當地也不一定是免稅主體。新加坡公司具體信息披露可參考下圖:

(新加坡Litecoin Foundation Itd公司在ACRA的信息披露)

同時,有限擔保公司在CRS下會被穿透,公司注冊的董事或成員作為公司控制人會被銀行及其他

金融機構識別,公司的涉稅金融賬戶信息會被交換到這些控制人的稅務居民國。

由上可見,新加坡選擇有限擔保公司(Public company limited by Guarantee)并不是一個ICO發行基金會的首選。RTF的國際企業管理咨詢團隊,會根據企業運營的最終目的,結合不同國家的政治、經濟穩定性、當地銀行體系、稅收、法律體系、市場自由度、區塊鏈監管和基金會法規,幫助區塊鏈科技的ICO公司確定最優架構;并確定運營企業與其外包的業務形式,以便給出最佳的稅收解決方案。同時從發起人、高管以及發行機構信息披露角度,RTF幫助搭建架構是要充分考慮信息在不同層面的披露對整個業務及運營人員風險的影響問題。

2)、稅務咨詢:

*針對中國籍運營團隊,境外公司要考慮來自稅局政策中提及的“受控外國企業”的問題,根據雙邊稅收協定,如果該公司在當地實際納稅低于12.5%,需補交25%的中國企業所得稅;同時公司給中國人的分紅或其他收入(如有),中國董事或控制人需繳納20%中國個人所得稅。RTF的國際稅務咨詢團隊將國外基金引入架構中,可有效合理安排運營架構,從納稅義務時點及基數方面合理減緩稅收壓力。

*運營公司與軟件團隊的技術研發業務,從技術開發的角度是屬于各國政府鼓勵范圍,并在稅務、財政補貼等方面給予了諸多優惠。故此RTF的財稅團隊可以有效的幫助企業進行整體設計,避免遺漏本應享受的優惠。

* 商務,行政,稅務備案審批具體代理事項

*ICO海外架構搭建,包括海外基金或信托搭建、境內外法律實體設立和離岸銀行賬戶開設;運營公司搭建及運營業務稅收優惠辦理等;

*CIT方面:高新技術企業,技術先進型企業,研發費用加計扣除,軟件企業等企業所得稅的優惠;

*增值稅方面的稅收優惠;

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。