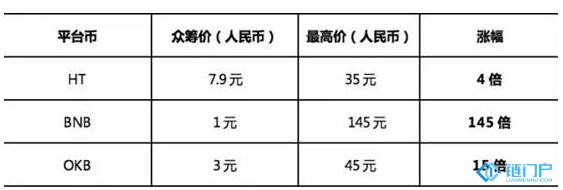

評估一家企業的價值,最常用是指標是它的盈利和股價的比值,也就是市盈率了。

根據公開資料,它們的年盈利分別是6億,6億,3.35億,4600萬,單位美元,下同。市盈率=幣價x發行總量 / 分紅或回購的利潤占比/年盈利,比如上市時間最長的

幣安,以5月28日市場價計算,市盈率=12.19 X 2億/ 20 % / 6億 = 20.31倍。

我們假設幣安 ,OK,

火幣 ,ZB,這4個平臺應該相似的市盈率,如果各平臺幣都以幣安的20.31倍來估值,那么可見三大平臺市盈率在20倍上下,而ZB明顯的被高估了。

根據以上平臺幣定量估值分析,三大頭部平臺的平臺幣估值更加合理,一些小平臺的幣估值過高,有回調風險。在熊市中分紅能夠給與幣價有力支撐,如果幣價下跌過深,那么分紅收益率將大于10 %年化,自然會吸引資金買入。而在牛市中,平臺幣由于交易量暴漲,有很大的想像空間。當然這一切都是建立在平臺自身運營正常的前提下。

這幾個交易所差距不大,市值相差也不會很大,雖然有個別細節的操作,手續費率差距不會有本質區別,平臺幣基本是聯動關系,除非在交易量上有本質差異,收益差距不會有本質差異。

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。