碳稅的宏觀經濟影響

文章在污染外部性和均衡失業框架下分析了碳稅的勞動力市場定量影響及綜合效應。將內生勞動力參與引入模型,并增加了受到碳稅影響的兩種邊際調整:企業進入和綠色生產技術應用。研究認為碳稅政策減少35%碳排放量,可大致達到拜登政府根據巴黎協議修改提出的減排新承諾。

該碳稅政策主要產生三種影響:第一,通過將稅收轉移給家庭單位,對消費和產出形成長期的積極影響;第二,導致失業率和勞動力參與率邊際小幅度上升;第三,使用綠色生產技術的公司數量和比例擴大。短期來看,對高碳排放稅率的調整將一直伴隨著逐漸增長的產出量和消費量以及增長幅度可以忽略不計的失業率。最重要的是,從內生企業進入和綠色技術應用雙視角抽象分析來看,意味著同一種政策對勞動力收入、消費和產出產生實質上的短期和長期不利影響。

該研究工作強調了企業進入和綠色技術應用兩種邊際調整對全面重新評估碳稅政策對勞動力市場和綜合經濟影響的重要性。

碳排放征稅對就業和總體經濟活動的潛在不利影響是當前環境政策和政策法規討論的中心主題。隨著2021年4月拜登政府宣布,到2030年的時候,從2005年的碳減排目標50%提升至52%,這一議題變得更加重要。美國引入和擴大碳稅政策范圍提出了三個重要問題:第一,這些碳稅政策對勞動力市場和宏觀經濟活動會產生怎樣的定量影響?第二,碳稅政策導致的企業進入變動和綠色生產技術采用變化如何重塑宏觀經濟活動?第三,這些政策短期和長期效應有何不同?

文章在一個具有勞動力搜尋摩擦和污染外部性的一般均衡模型中解決了上述的三個問題。與已有研究對比,該文研究框架包含了對碳稅影響的兩個附加其相互關聯的邊際調整:一是基于沉沒成本的企業進入;二是一種基于固定投入成本的綠色生產技術應用。引入兩種邊際調整的原因較為直觀簡單。與政策環境相關的監管成本不僅影響現有企業的勞動力和資本決策以及減少碳排放的決策(碳稅的密集型邊際調整),而且,還可以激勵潛在公司選擇進入市場并推動這些公司采用新的綠色生產技術(碳稅的廣泛的邊際調整)。

同時,新企業進入和綠色技術采用決策都會影響勞動力市場和宏觀經濟活動結果。至關重要的是,納入綠色技術采用邊際變化允許我們考慮由政策變化誘致的經濟基本技術成分構成的內生變化,通過污染和綠色技術的對比流行率所捕捉。通過考慮這些重要的邊際調整,本文的分析框架允許對碳稅的勞動力市場影響和綜合宏觀經濟影響進行全面的評估。

作者認為拜登政府承諾,到2030年將溫室氣體污染從2005年減少50%變為52%是一個雄心勃勃的目標。根據美國能源信息管理局2021年年度能源展望建模報告,EIA在無其他新政策參考的2030年排放量將從2005年水平下降近25%(相對于2005年60億公噸的排放量,約為45.83億公噸)。因此,作者認為為實現拜登政府的減排目標,排放量需要在現有基礎上到2030年再下降35%。

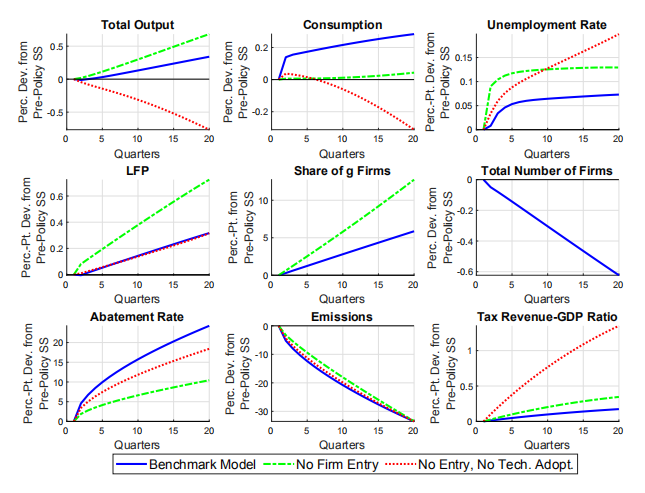

圖1 基準模型和模型變量中的轉移動態(通過碳稅逐步減少排放)

圖1繪制了響應碳稅逐漸增加的選擇變量的過度路徑。為了可比較性,兩圖顯示的過度路徑主要有:(1)基準模型(藍線),(2)沒有固定投入的基準模型變體(綠線),(3)沒有固定投入也不采用綠色技術的基準模型變體(紅線)。

由于經濟體的潛在基本結構和摩擦,碳排放稅的全面、長期效果可能需要長時間才能實現。到第20個季度(五年),碳排放量下降了近35%,確保了美國根據巴黎協議承諾的2030年減排目標。

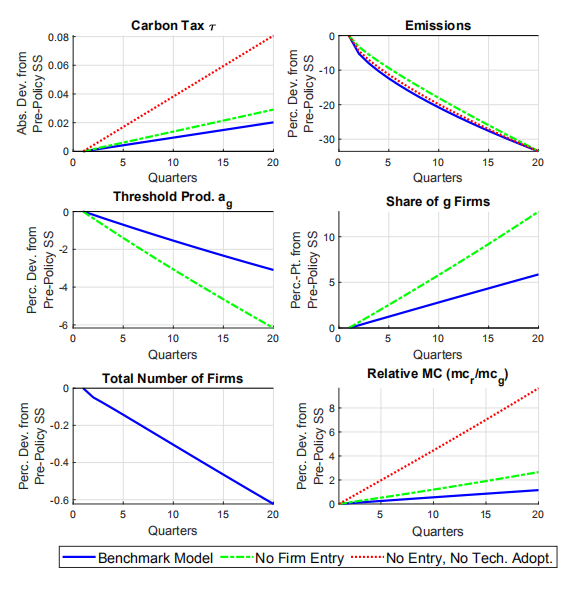

圖2 相對邊際成本和碳稅的變化(通過碳稅逐步減少排放量)

圖2顯示,與沒有明確企業進入和采用綠色技術的模型相對比,減少排放35%所需要的稅率降低了大約四分之三。圖2中,和企業數量的減少有助于限制減少排放所需要的碳稅的變化。反向來看,隨著碳稅的增加,這些削減導致企業相對邊際成本的增加。與基準模型對比,在沒有企業進入和技術采用的情況下,邊際成本比率的增長速度加快,導致企業就業和產出有更大的下降。并且,這種情況沒有公司的足夠強烈的積極反應以抵消這些削減。

本文分析就碳稅對勞動力市場和宏觀經濟結果的定性和定量后果提出了三個重要觀點:第一,一旦考慮企業適用兩個重要的邊際調整,則增加碳稅可以產生積極的消費和產出影響,即使碳稅對經濟中的企業總數量產生凈的不利影響。第二,企業為應對碳稅而改變生產技術的能力在形成這些稅收的積極宏觀經濟影響和限制政策可能對失業產生的任何不利影響方面發揮著根本作用。企業進入決定在產生應對碳稅的積極短期和中期消費效應方面發揮著重要作用。

針對碳排放征稅對勞動力就業和宏觀經濟活動產生潛在不利影響關鍵問題,本文構建了一個具有均衡失業和污染外部性的模型,探討了針對拜登政府巴黎協議下碳減排新承諾計算結果35%目標,碳稅對勞動力市場和和宏觀經濟結果的定量影響。研究表明在包含碳排放調整之外的企業進入和綠色技術應用兩個關鍵邊際調整,以及在碳稅稅收一次性轉移到家庭的方案設計下,發現稅收增加了勞動力收入、消費、產出和勞動力參與程度,以及失業負影響。此外,隨著經濟體逐漸調整到更高的碳稅率,碳稅成本并不會導致短期產出和消費成本。企業進入和綠色技術采用可以降低實現所需減排量的碳稅率。這使得稅收對短期和長期消費和產出的影響可以忽略不計。模型進一步分析發現,企業進入和綠色技術采用聯合決策在形成碳稅對總經濟結果的凈經濟影響和對綠色技術采納下失業的有限不利影響的作用是推動產生這些結果的核心機制。

# 文獻來源:

https://www.nber.org/papers/w28795

版權申明:本內容來自于互聯網,屬第三方匯集推薦平臺。本文的版權歸原作者所有,文章言論不代表鏈門戶的觀點,鏈門戶不承擔任何法律責任。如有侵權請聯系QQ:3341927519進行反饋。